Российские организации вправе без ограничений открывать валютные счета в банках, имеющих соответствующую лицензию. Наличие у российской организации валютного счета, на котором числятся денежные средства, влечет необходимость периодической переоценки валютных остатков на нем вне зависимости от тех целей, для которых он открывался. Это обусловлено тем, что все обязательства на территории нашей страны исполняются в рублях. В национальной валюте России ведется и учет: как бухгалтерский, так и налоговый. Рассмотрим особенности такой переоценки в разрезе бухгалтерского и налогового учета.

Переоценка валюты в бухгалтерском учете

Вне зависимости от того, в валюте какого иностранного государства резидент открыл счет в российском банке, он обязан вести учет в соответствии с российским законодательством.

Как уже было указано выше, российский рубль является единственной денежной единицей, в которой российским организациям и предприятиям надлежит вести бухгалтерский учет. Следовательно, имеющаяся на счетах соответствующего лица валюта подлежит пересчету в национальную валюту РФ по установленному ЦБ курсу.

Как правило, сроки для переоценки валютных средств таковы:

- дата совершения операции;

- последний день месяца.

Именно на эти даты и осуществляется пересчет по соответствующему курсу, установленному ЦБ на эту дату.

Пересчет необходимо осуществлять в отношении как поступившей на счет валюты, так и дебиторской задолженности.

Колебания курса российской национальной валюты по отношению к курсу валют зарубежных государств неизбежно повлечет возникновение курсовой разницы, которая выявится в виде конкретной суммы по результатам произведенной переоценки валюты.

Результат пересчета может быть:

- с положительной разницей. В этом случае разница учитывается в прочих доходах;

- с отрицательной разницей. В этом случае разница относится в учете на прочие затраты.

При переоценке валютных остатков в учете делаются проводки:

- при положительной разнице: Дт 57- Кт 91-1;

- при отрицательной разнице: Дт 91-2 - Кт 57.

Правила рассматриваемой переоценки целесообразно отразить в учетной политике организации.

Переоценка валютных остатков в налоговом учете

Пересчитывать валюту необходимо и в целях налогового учета.

Сроки переоценки в налоговом учете не отличаются от бухгалтерского учета, пересчет производится аналогичным образом:

- либо переоценка на день осуществления операции;

- либо переоценка валюты на конец месяца.

В результате проведенной переоценки за счет волатильности курса рубля возникает:

- либо положительная разница. В этом случае разница учитывается во внереализационных доходах. Возникновение внереализационных доходов влечет увеличение налогооблагаемой базы по налогу на прибыль и налогу в связи с применением «упрощенки»;

- либо отрицательная разница. В этом случае разница учитывается в составе внереализационных затрат при расчете налога на прибыль. В расчете «упрощенки» отрицательная разница от переоценки валютных ценностей не учитывается (Письмо Минфина от 25.07.2012).

Таким образом, приходим к выводу, что переоценка валюты в бухгалтерском и налоговом учете имеет большое значение, т.к. влечет фиксирование возникновения на определенную дату дополнительных доходов или расходов (в зависимости от того, с каким результатом исчислена курсовая разница).

Курсы валют по отношению к рублю, установленные ЦБ на конкретную дату, являются основой для расчета переоценки валютных средств как в налоговом, так и бухгалтерском учете.

Обратимся для начала к законодательной базе РФ. В ней увидим, что согласно ПБУ 3/2006, если стоимость активов и обязательств выражена в иностранной валюте, то для отражения в бухгалтерском учете эта стоимость пересчитывается в рубли на дату совершения операции в иностранной валюте и на отчетную дату, то есть последний день месяца.

Как же реализован валютный учет и переоценка валюты в 1С 8.3 Бухгалтерия 3.0?

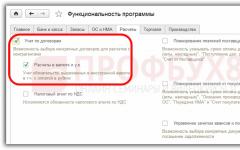

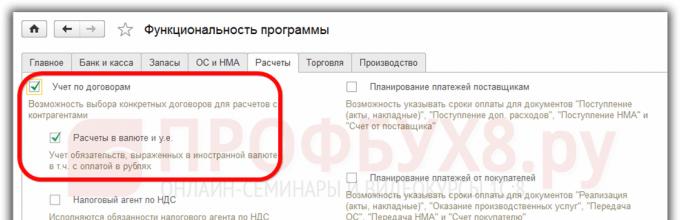

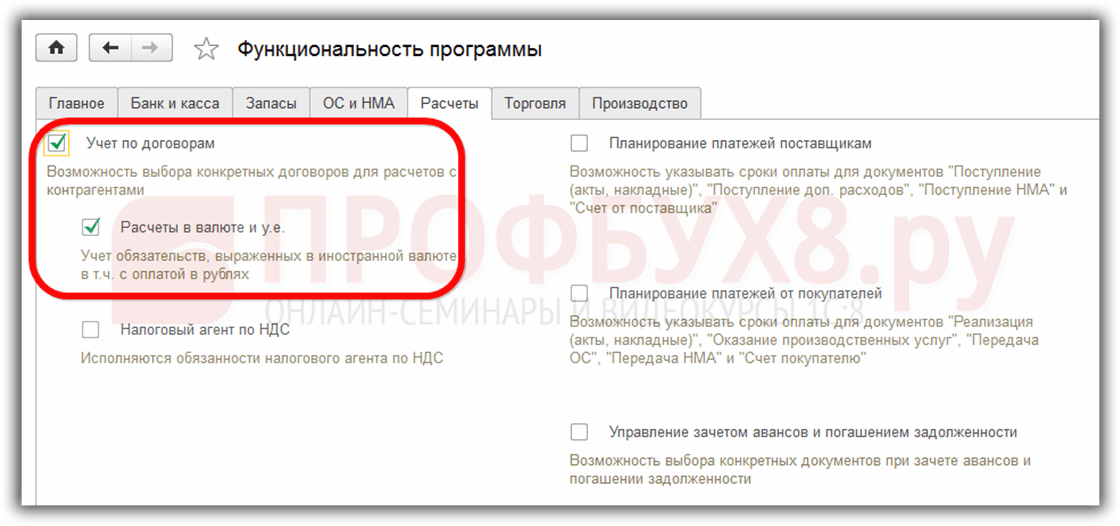

Чтобы иметь возможность вести валютный учет в программе 1С 8.3 при начале эксплуатации необходимо настроить Функциональность , позволяющую . Меню Главное – Настройки – Функциональность :

Так же необходимо в справочнике Валюты:

добавить требующиеся для работы в 1С 8.3 иностранные валюты:

и обеспечить своевременное регулярное обновление значений курсов валют в одноименном регистре сведений:

Учет валютных операций в 1С 8.3

При наличии валютного банковского счета у предприятия, данные о нем необходимо внести в справочник Банковские счета организации:

Для ведения валютных операций в программе 1С 8.3 Бухгалтерия предприятия 3.0 в плане счетов существуют специальные счета, имеющие признак валютного учета:

Эта особенность позволяет в стандартных отчетах программы 1С 8.3 видеть остатки на данных счетах не только в регламентированной валюте – рублях, а также и в нужной иностранной валюте:

Переоценка валютных средств в 1С 8.3

Ничто не стоит на месте и курсы валют изменяются. Соответственно суммы рублевого эквивалента остатков по валютным счетам должны пересчитываться при неизменной сумме валютного остатка. В зависимости от того вырос или упал курс, у организации будут возникать прочие доходы или расходы при переоценке.

Где в 1С 8.3 переоценка валюты

Как только в информационной базе программы 1С 8.3 Бухгалтерия 3.0 возникнут валютные счета с остатками сумм на них, в обработке Закрытие месяца появится строка операции Переоценка валютных средств . Эта операция как раз и призвана производить анализ остатков по валютным счетам плана счетов и осуществлять переоценку валютных сумм с признанием прочих доходов или прочих расходов, формируя соответствующие проводки в автоматической режиме.

Допустим, в апреле организация ООО «Ромашка» открыла валютный расчетный счет и на него была зачислена оплата от клиента в размере 1 000 долларов (курс 68,2724). Отразив поступление валюты в программе 1С 8.3, в обработке Закрытие месяца появилась операция Переоценка валюты :

хотя в марте ее не было:

Итак, теперь зная все вышесказанное, вернемся к программе 1С Бухгалтерия 3.0 и на примерах разберемся как происходит переоценка валюты в автоматическом режиме.

Пример 1. Если курс уменьшился

На 19.04.2016г. курс доллара был 68,2724 руб., на отчетную дату 30.04.2016г. он снизился до 64,3334 руб. В валютной сумме ничего не изменилось, а вот рублевый эквивалент уменьшился, и соответственно предприятие понесло расход, что и отражается операцией Переоценка валюты при завершении периода в апреле:

Пример 2. Если курс увеличился

За май месяц никаких операций по счету не совершалось, соответственно на очередную отчетную дату, на 31.05.2016г., снова возникает потребность в переоценке. Курс доллара в сравнении с предыдущей переоценкой вырос и на 31.05.2016г. составил 66,0825 руб. Таким образом у организации возник прочий доход, что и отражается в Переоценка валюты за май:

Пример 3. Переоценка на момент совершения операции

Что касается переоценки валюты в 1С 8.3 при совершении операции, то механизм аналогичен тому, что рассмотрели выше, только курс пересчета валюты берется согласно дня проведения операции:

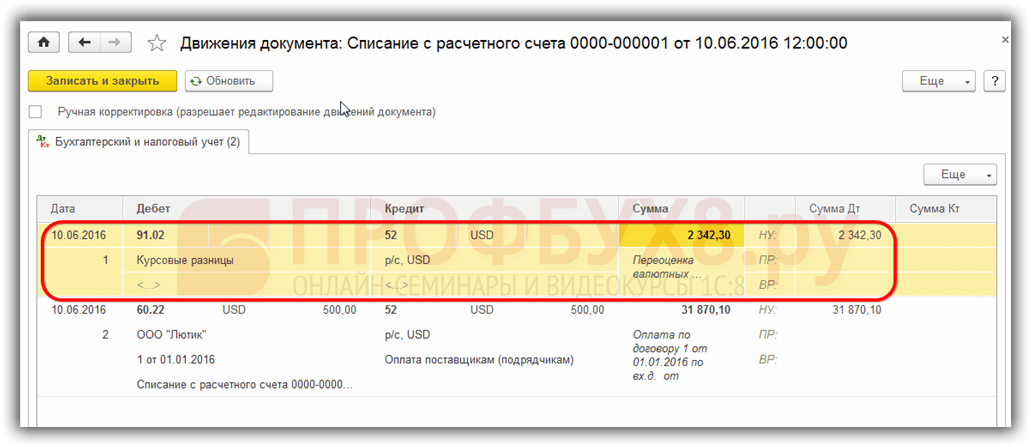

Относительно предыдущей даты переоценки 31.05.2016г. курс упал и на 10.06.2016г. составил 63,7402 руб. Организация должна зарегистрировать расход, что мы и видим в проводках:

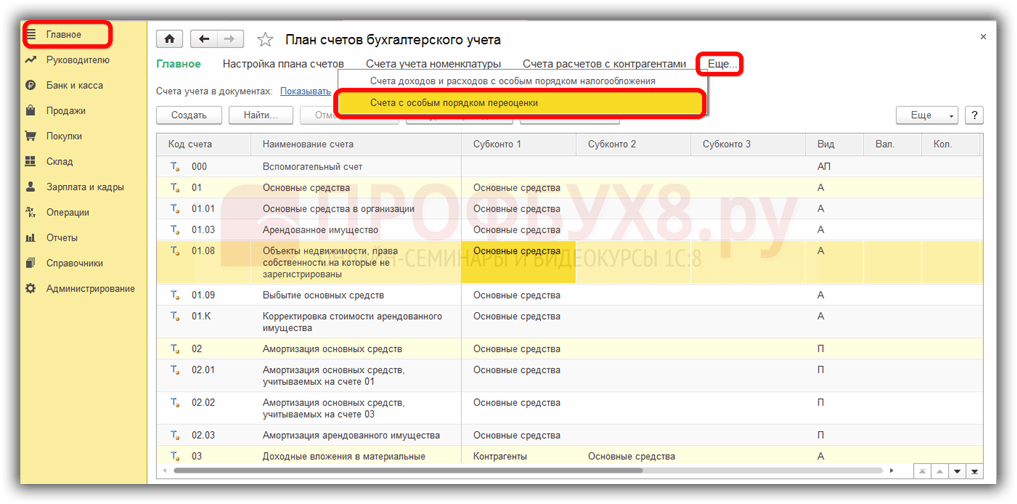

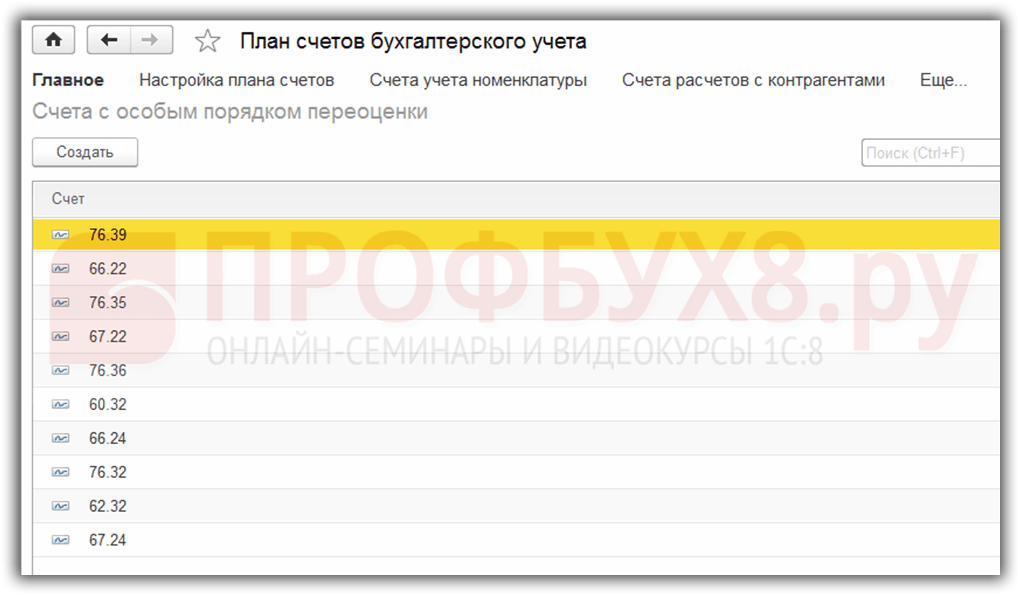

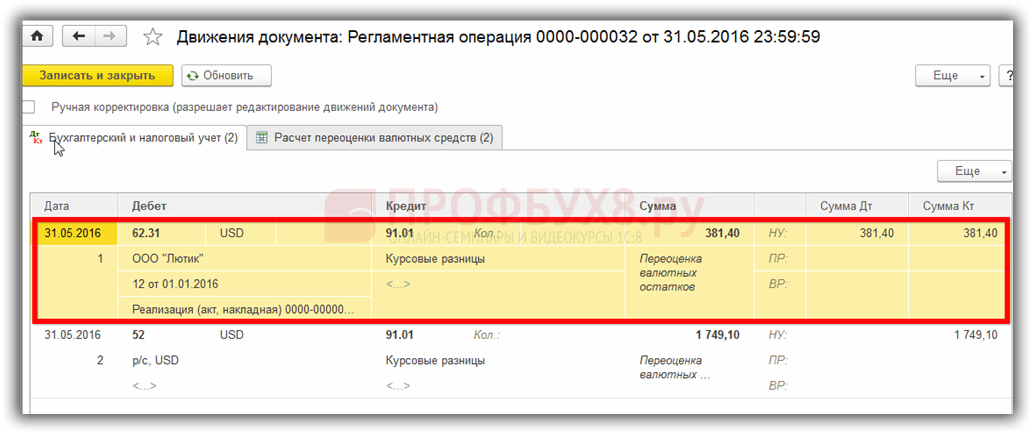

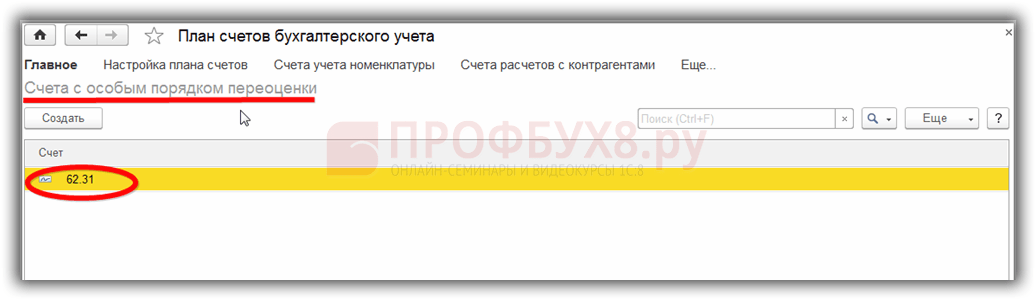

Стоит сказать пару слов о регистре сведений Счета с особым порядком переоценки. Добраться до этого регистра можно через меню Главное – План счетов – Еще – Счета с особым порядком переоценки:

Сюда заносятся счета плана счетов, которые требуют отличного от описанного выше способа переоценки. Если счет плана счетов включен в данный список, то автоматически переоценка остатков при совершении операций на отчетную дату регламентной операцией происходить не будет. Переоценку необходимо делать вручную с помощью документа Операции введенные вручную:

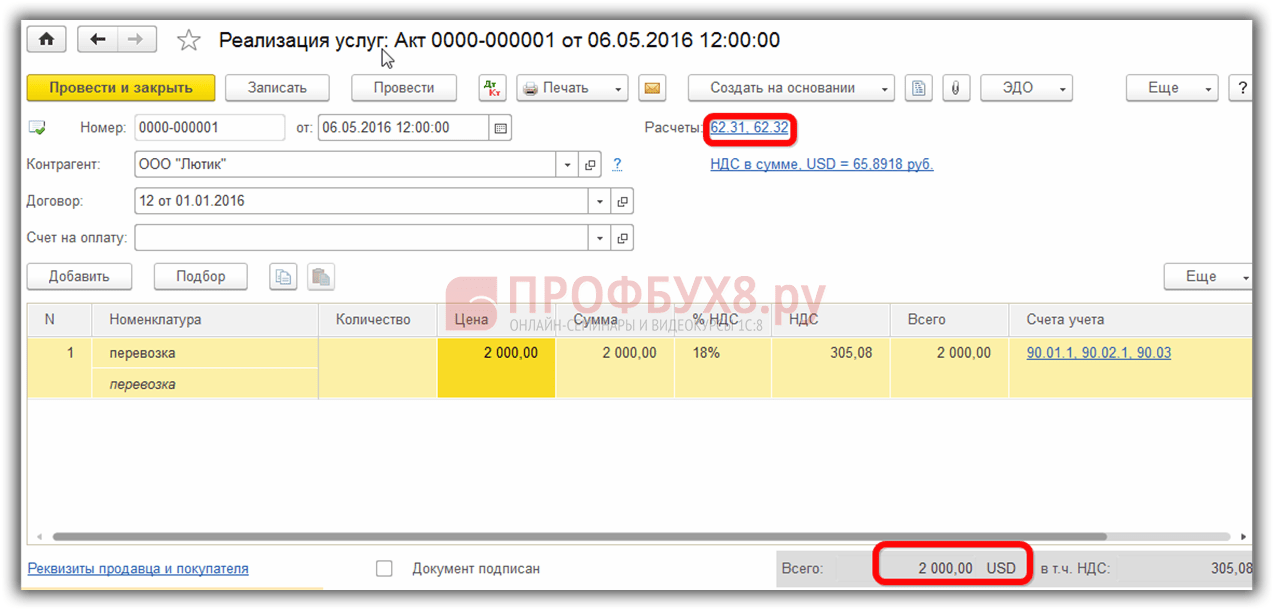

Например, 06.05.2016г. организация оказала услугу на сумму 2000 у.е.,

тем самым сформировалась задолженность по счету 62.31:

Если регистр сведений Счета с особым порядком переоценки оставить незаполненным, то при завершении периода мая в операции Переоценка валюты произойдет переоценка остатка по счету 62.31:

Если же счет 62.31 внести в данный список:

то в Закрытии месяца переоцениваться остаток по нему не будет:

Таким образом, программа бухгалтерского учета семейства способна помочь пользователю, столкнувшемуся с нелегким вопросом учета и . Бухгалтеру просто остается все правильно настроить и проконтролировать сформированные проводки.

Рад снова всех приветствовать на сайте . Сегодня после небольшого перерыва мы продолжим знакомиться с регламентированными операциями закрытия месяца и на очереди у нас . Напомню, что ранее мы уже рассмотрели вопросы и . Все статьи, относящиеся к этой серии публикаций можно найти в рубрике .

Программный продукт «1С Бухгалтерия Предприятие» позволяет вести учет операций в валюте. Для этой цели в конфигурации имеются валютные счета. В связи с тем, что курс доллара и евро постоянно меняется в бухгалтерском учете при закрытии месяца выполняется операция «Переоценка валютных средств» , которая корректирует валютные остатки в соответствии с текущим курсом. Об особенностях учета валютных операций и переоценке валютных средств мы и поговорим в этом материале.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Как правильно отражается в 1С покупка валюты

Для того чтобы разобраться с тем какие проводки делает регламентированная операция «Переоценка валютных средств» нам как минимум надо, чтобы в организации имелась валюта, а для этого её надо приобрести. Приобретение валюты отражается в программе использованием документа «Списание с расчетного счета». Давайте откроем этот документ (раздел меню «Банк и касса» -> Банковские выписки). Устанавливаем следующие реквизиты:

- Договор – должен быть в валюте руб., вид договора «Прочее»;

- Счет расчетов 57.02 «Приобретение иностранной валюты»;

В данном примере мы собираемся приобрести 1000 $. На 8 июля 2014 года официальный курс 1 $ = 34,5691 руб., а у банка курс приобретения валюты составляет 34,80 руб. за 1 $. Поэтому в поле сумма документа указываем 34 800,00 руб.

Проведем документ. Таким образом мы отразили перечисление денежных средств за приобретение валюты: Дт 57.02 Кт 51 — 34 800,00 руб. Счет 57 «Приобретение иностранной валюты» является промежуточным между счетами 51 «Расчетные счета» и 52 «Валютные счета». Он сделан для того, чтобы была возможность отразить ситуацию, когда деньги на покупку валюты списались, но банк нам её ещё не перечислил и мы зачислить её ещё не можем.

Теперь необходимо отразить зачисление купленной валюты на счета 52 «Валютный счет» нашей организации, которая произошла 10 июля 2014 года (спустя два дня). Для этого будем использовать документ «Поступление на расчетный счет». Укажем следующие значения в полях этого документа:

- Вид операции – Приобретение иностранной валюты;

- Счет учета – 52 «Валютные счета»;

- Банковский счет – счет нашей организации в иностранной валюте. Когда мы его указываем поле «Сумма» отражается в той валюте, которую имеет указанный счет.

- Статья движения денежных средств – создать новую статью с видом движения «Прочие поступления по текущим операциям»;

- Сумма – 1000;

- Курс банка – на дату зачисления 10.07.2014 курс банка составил 34,30 руб. за 1 $;

- Счет расчетов – 57.02 «Приобретение иностранной валюты»;

- Курс ЦБ РФ на дату операции с валютой – загружается автоматически при наличии интернета.

Проведем документ и посмотрим его проводки:

Давайте проанализируем. Первая проводка отражает приобретение валюты по курсу ЦБ РФ, а вторая отражает отклонение курса, по которому банк нам продает валюту, от курса ЦБ. По сути это комиссия, которую удерживает банк за проведенную операцию:

(34,30 (курс банка) – 34,0758 (курс ЦБ)) * 1000$ = 224,20 руб.

- Вид операции – Прочие расчеты с контрагентами;

- Счет учета – 51 «Расчетные счета»;

- Сумма – 500;

- Статья движения денежных средств – создать новую статью с видом движения «Прочие платежи по текущим операциям»;

- Счет расчетов – 57.02 «Приобретение иностранной валюты».

Проведем документ и посмотрим проводки:

Таким образом остатка на счете 57.02 «Приобретение иностранной валюты» оказаться не должно.

Переоценка валютных средств в 1С

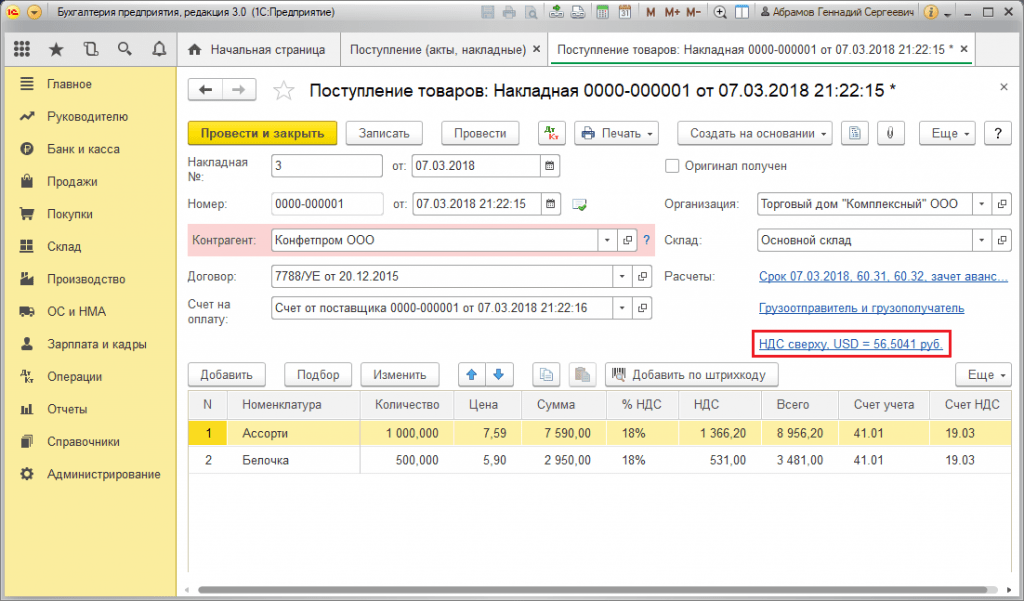

Давайте отразим приобретение товара в валюте на сумму 100 $ от 17 июля 2014 года. Отражается это простым документом «Поступление товаров и услуг», но только договор с контрагентом должен быть не в рублях, а в выбранной валюте (USD).

На основании этого документа создаем документ «Списание с расчетного счета», который также будет в валюте. Если Вы действительно будете создавать его на основании поступления, то дополнительно никаких полей заполнять не придется.

Вторая проводка понятна – она осуществляет списание 100 $ c52 счета по курсу ЦБ на дату операции. А вот первая проводка интереснее. Она осуществляет корректировку или переоценку остатков на валютном счете по курсу ЦБ на 17.07.2014.

Для того, чтобы стало понятнее кое-что поясню. В бухгалтерском учете и в 1С средства на валютных счетах отражаются в рублях. Для того, чтобы в этом убедиться можно сформировать «Оборотно-сальдовую ведомость» по счету 52, указав в настройках на закладке «показатели», что нас интересуют поля БУ (данные бухгалтерского учета) и «Валютная сумма». Оборотка на картинке сформирована до проведения рассматриваемого документа «Списание с расчетного счета.

Отсюда получается, что эта 1000 $, которая хранится у нас на 52 счете, почти каждый день стоит по-разному и тот остаток в рублевом выражении, который сформировался на конец июля почти наверняка не соответствует курсу ЦБ на 31.07.2014. Для корректировки стоимости валюты (нашей тысячи) согласно курсу ЦБ и формируется проводка с использование счета 91.01 в документе «Списание с расчетного счета».

По научному это называется курсовая разница. Если бы доллар подешевел, то мы бы потеряли и проводка была бы зеркальной, с использованием счета расходов 91.2 «Прочие расходы».

Переоценка валютных остатков осуществляется не каждый день. Как правило это происходит при списании или поступлении денежных средств на 52 счет или при закрытии месяца. Давайте теперь выполним регламентированную операцию закрытия месяца «Переоценка валютных средств» . Сервис для управления операциями закрытия месяца можно найти на закладке главного меню «Операции». Выполним переоценку за июль 2014 года.

На 31 июля 1$ = 35,7271 руб. Остаток же в 900$ хранился по цене установленной при списании средств 17 июля 1$ = 34,3853 руб. Таким образом доллар подорожал по отношению к рублю и мы снова немного заработали: 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

Где в БУХ 3.0 хранятся курсы валют

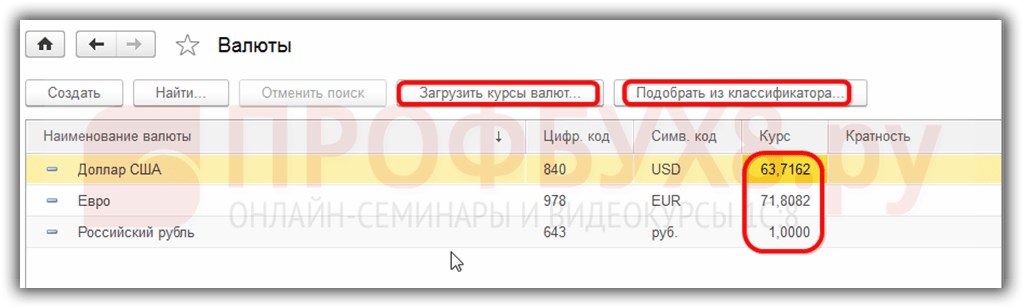

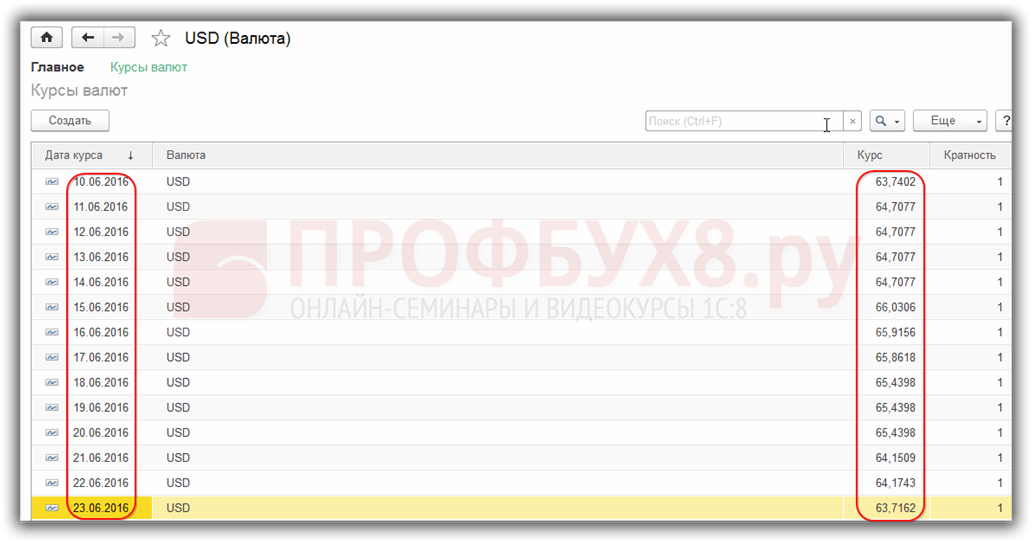

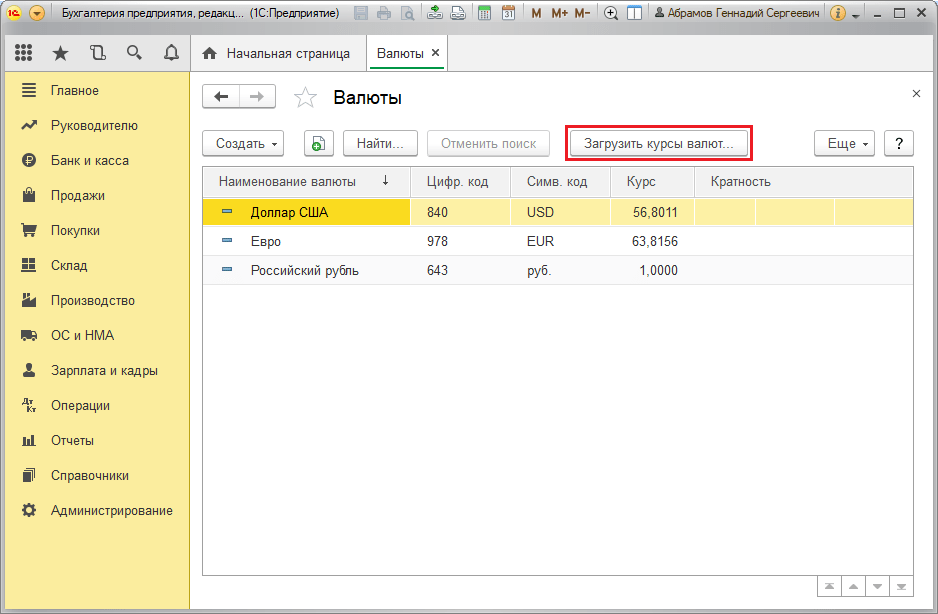

На этом можно было бы закончить, но есть ещё один небольшой вопрос. Я сам не так давно начал работать с редакцией 1С Бухгалтерия 3.0 и в процессе подготовки материала довольно долго искал, где же можно посмотреть курсы валют, которые загружаются из интернета. Потом конечно нашел. Для просмотра необходимо открыть справочник «Валюты», который находится в разделе главного меню «Справочники». К слову в этом справочнике вверху есть кнопка «Загрузить курсы валют», нажав на которую открывается окно, где надо указать период загрузки.

После этого нужно открыть для редактированию интересующую валюту и в верхней части окна найти «Курсы валют».

Вот теперь всё!) Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

В рамках данной статьи будут освящены основные случаи возникновения курсовой разницы, а также как отразить курсовую разницу в 1С 8.3.

Согласно п.4 ПБУ 3/2006, стоимость активов и обязательств в иностранной валюте или у.е. для отображения в бухучете и отчетности пересчитывается в рубли. Разница в оценке, которая возникла в результате этого, и называется курсовой.

Согласно п.5 ПБУ 3/2006 пересчет осуществляется по официальному курсу валют к рублю, т.е. по курсу ЦБ РФ или по другому возможному, если такой курс установлен соглашением сторон. Другим курсом по соглашению сторон может являться, например, курс USD + 1%.

Пересчету подвергаются денсредства (в банке, в кассе), а также стоимость «дебиторки» и «кредиторки»* в валюте, что осуществляется по таким правилам, как:

- По дате поступления или списания ДС в валюте/погашения обязательств;

- По отчетной дате, т.е. в последний день месяца.

*Авансы, выданные и полученные в этой структуре, переоценке не подлежат.

Разница, возникшая в результате пересчета, в бухучете будет отражаться как прочие доходы или расходы (обусловлено тем, какая она – отрицательная или положительная) на 91 счете. В налоговом (налог на прибыль) она отражается как внереализационный доход или расход на том же счете, а в УСН она отражаться не будет.

Настраиваем учет курсовых разниц в 1С 8.3

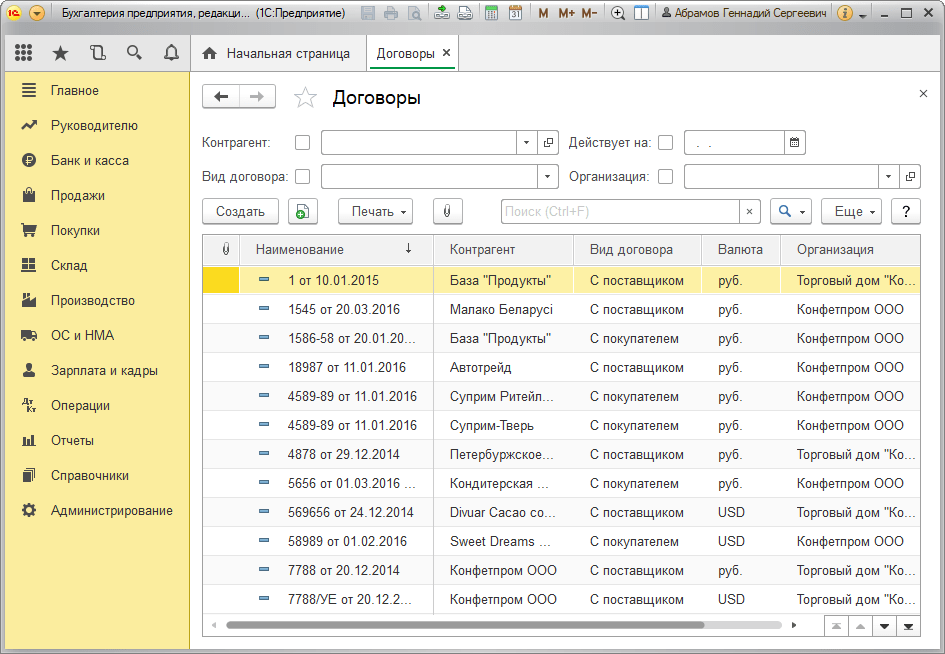

Чтобы настроить курсовые разницы в 1С 8.3, в первую очередь надо правильно задать реквизиты договора с контрагентом. В данном случае речь идет о договорах, выраженных в валюте.

В 1С:Бухгалтерия 8.3 договор с контрагентом можно найти по ссылке «Договоры» элемента справочника «Контрагенты» или в справочнике «Договоры». Оба справочника расположены в разделе «Справочники – Покупки и продажи».

Рисунок 1 – Раздел «Договоры» элемента справочника «Контрагенты»

Рисунок 2 – Справочник «Договоры»

Рассмотрим два случая заключения договоров в валюте.

Если он заключен с резидентом, взаиморасчеты могут происходить только в рублях, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ «О валютном регулировании и контроле» валютные операции между резидентами запрещены.

В программе 1С 8.3 настройка выраженного в валюте договора с резидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» будет установлено значение валюты, а переключатель «Оплата в» будет иметь значение рубли.

Рисунок 3 – Настройки договора с резидентом

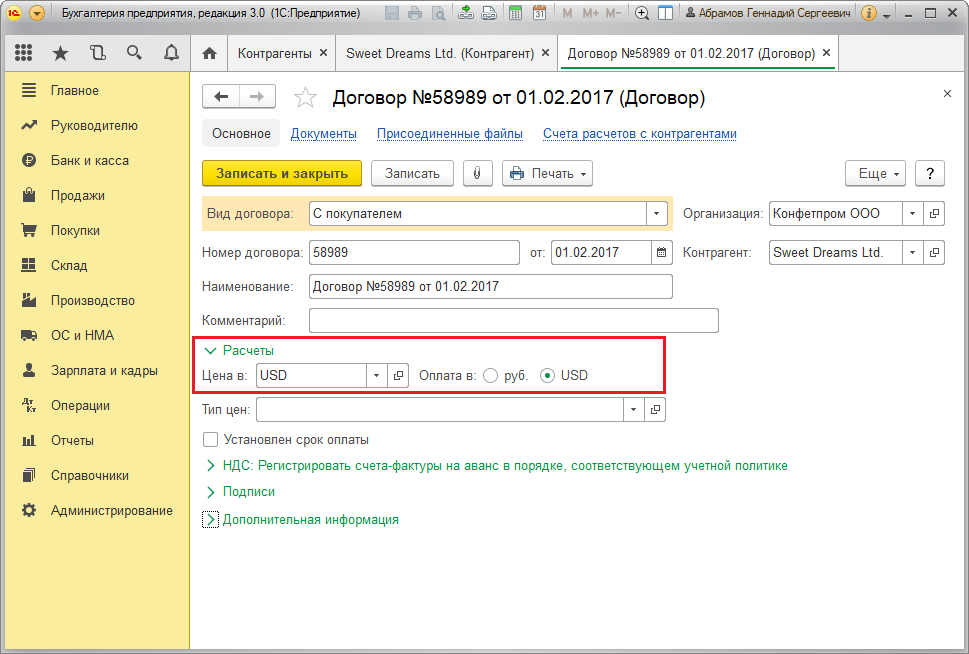

Договор с нерезидентом подразумевает возможность взаиморасчетов в иностранной валюте, т.к. в соответствии с Законом от 10.12.2003 №173-ФЗ безналичные валютные операции между резидентом и нерезидентом могут осуществляться без ограничений.

В программе 1С 8.3 настройка выраженного в валюте договора с нерезидентом будет выглядеть следующим образом. В разделе «Расчеты» для реквизита «Цена в» и переключателя «Оплата в» будет установлено значение валюты.

Рисунок 4 – Настройки договора с не резидентом

Если реквизиты настроены корректно и загруженные курсы актуальны*, все необходимые для расчетов данные будут заполнены в документах 1С автоматически.

*Курсы могут быть загружены в ручном или авто-режиме в регистр сведений «Курсы валют».

Для ручной загрузки откроем справочник «Валюты» в разделе «Справочники/Банк и касса» и нажмем «Загрузить курсы валют».

Рисунок 5 – Справочник «Валюты»

Добавить новую валюту в справочник можно по кнопке «Создать – Новую» или выбрать требуемую из классификатора по кнопке «Создать – По классификатору».

Рисунок 6 – Добавление валюты из классификатора

Для автоматической загрузки выполняются настройки одноименного регламентного задания.

Учет курсовых разниц в 1С 8.3

Итак, если перечисленные настройки в программе 1С выполнены корректно, то курсовая разница отражается автоматически:

- По дате операции, посредством документа, которым регистрируется данная операция. Например, посредством документов «Поступление/списание с расчетного счета», «Реализация/Поступление товаров».

- На конец месяца посредством «Переоценки валютных средств», который автоматически запускается в процедуре «Закрытие месяца».

Отражение курсовых разниц в 1С 8.3

Пример №1. В условиях покупки товаров по договору в валюте

В нашем примере по договору с поставщиком товар был отгружен раньше оплаты. Это событие было зарегистрировано посредством документа «Поступление товара».

Рисунок 7 – Договор с поставщиком

Рисунок 7 – Договор с поставщиком

Курс в «Поступление товара» заполнился автоматом из регистра сведений «Курсы валют».

Рисунок 8 – «Поступление товаров»

Рисунок 8 – «Поступление товаров»

Рисунок 9 – Проводки по «Поступлению товаров»

Рисунок 9 – Проводки по «Поступлению товаров»

Оплата произошла на несколько дней позднее отгрузки и была зарегистрирована в программе с помощью документа «Списание с р/с». Курс валюты в нем был заполнен автоматом из регистра «Курсы валют», реквизит «Сумма» содержит значение суммы списания в рублях, реквизит «Сумма расчетов» содержит значение суммы списания в валюте. Курс валюты на дату оплаты заполняется в реквизите «Курс расчетов».

Рисунок 10 – Документ «Списание с р/с»

Рисунок 10 – Документ «Списание с р/с»

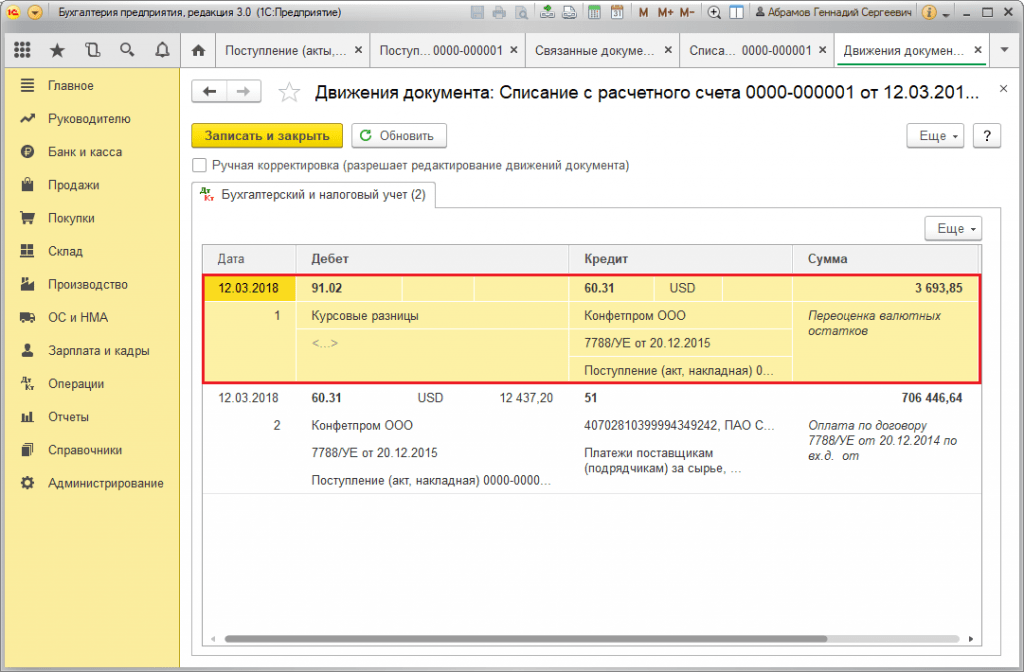

Проводка по курсовой разнице в данном случае была отображена документом «Списание с р/с», т.к. пересчет стоимости кредиторки произошел на дату погашения обязательств, т.е. на дату оплаты.

Курсовая разница равна 702 752,79 - 706 446,64 = |-3 693,85| = 3 693,85 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 60.31 в документе «Списание с расчетного счета». Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы».

Рисунок 11 – Проводки по документу «Списание с р/с»

Рисунок 11 – Проводки по документу «Списание с р/с»

Пример №2. В условиях торговли валютой

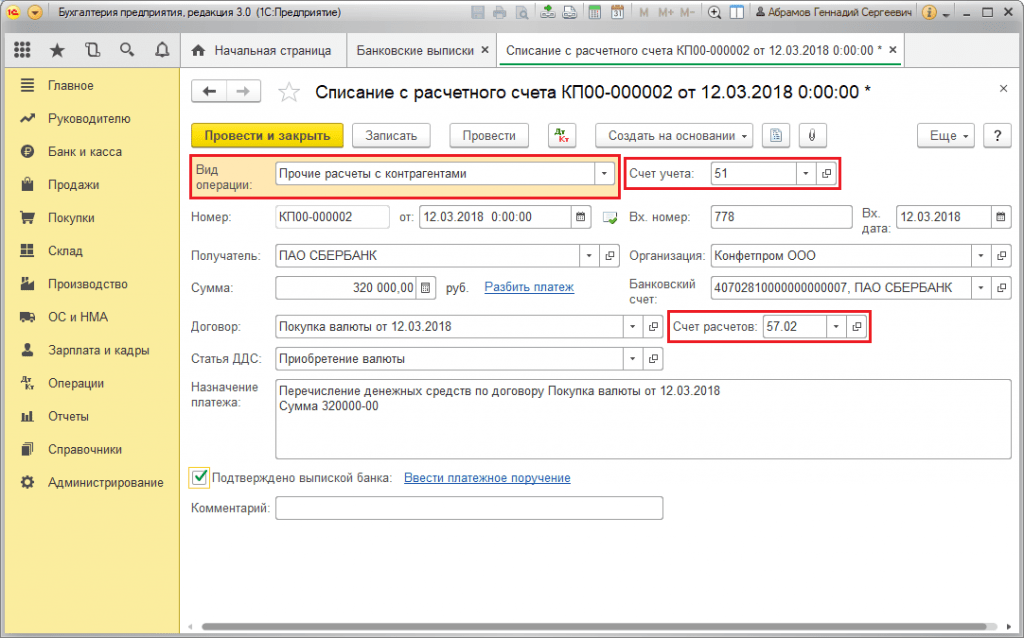

В рамках операции покупки валюты перечисление ДС банку осуществляется посредством документа «Списание с р/с» (видом «Прочие расчеты с контрагентами»). Реквизит «Счет учета» содержит счет 51 «Расчетные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты».

Рисунок 12 – Перечисление денежных средств банку на покупку валюты из документа «Списание с р/с»

Рисунок 12 – Перечисление денежных средств банку на покупку валюты из документа «Списание с р/с»

Рисунок 13 – Проводки «Списание с р/с»

Рисунок 13 – Проводки «Списание с р/с»

Для зачисления купленной валюты на счет (соответственно, валютный) происходит из «Поступления на р/с» с операционным видом «Приобретение иностранной валюты». Строка «Счет учета» содержит счет 52 «Валютные счета», а «Счет расчетов» – 57.02 «Приобретение иностранной валюты». «Курс банка» содержит курс валют, установленный банком на приобретение валюты. Курс ЦБ заполняется автоматом в одноименном реквизите на дату операции. Для отображения разницы активируется «Отражать разницу в курсе в составе расходов».

Рисунок 14 – Зачисление приобретенной валюты на валютный счет через «Поступление на р/с»

Рисунок 14 – Зачисление приобретенной валюты на валютный счет через «Поступление на р/с»

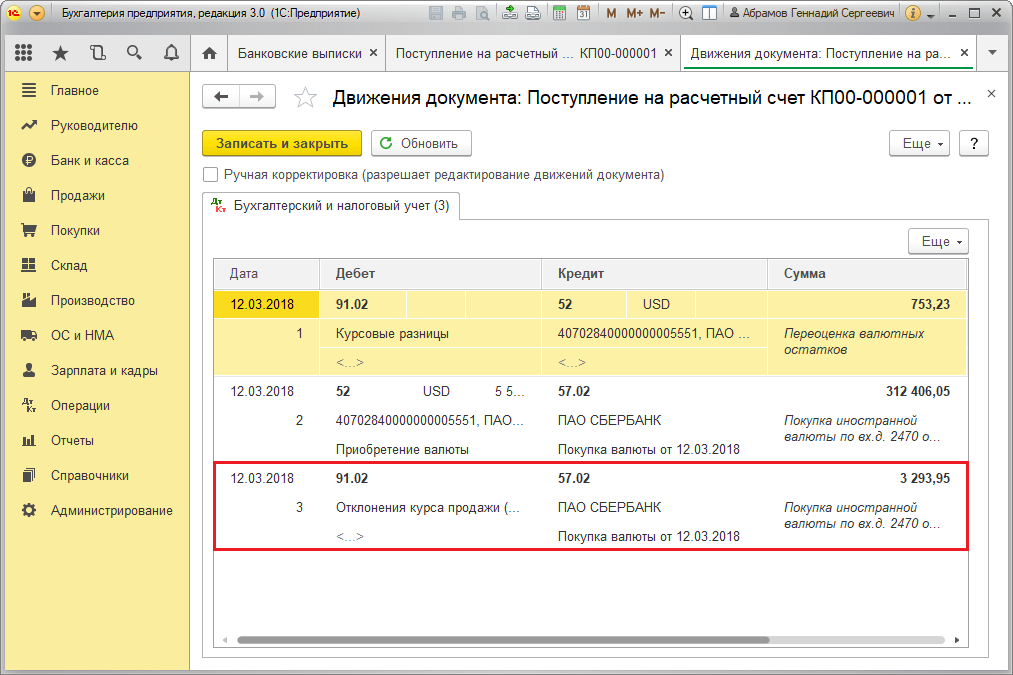

Зачисление ДС в размере 312 406,05 рублей происходит по курсу ЦБ и отображается проводками Дт 52 – Кт 57.02 «Покупка иностранной валюты».

Здесь возникновение курсовой разницы происходит в результате пересчета ДС на дату поступления, поэтому она отображается в «Поступлении на р/с».

Курсовая разница равна 312 406,05 - 315 700,00 = |-3 293,95| = 3 293,95 рублей. Полученное значение совпадает со значением в проводке по курсовой разнице Дт 91.02 – Кт 57.02 в документе «Поступление на расчетный счет».

Таким образом, отрицательная курсовая разница была отражена на счете 91.02 «Прочие расходы». Проводка курсовой разницы в 1С:

Рисунок 15 – Проводка по курсовой разнице при покупке валюты в документе «Поступление на р/с»

Рисунок 15 – Проводка по курсовой разнице при покупке валюты в документе «Поступление на р/с»

Перечисленная на покупку валюты сумма 320 000,00 рублей была больше потраченной 315 700,00. Поэтому остаток денежных средств в размере 320 000,00 – 315 700,00 = 4300 рублей должен быть зачислен на рублевый счет посредством документа «Поступление на расчетный счет» с видом операции «Прочее поступление».

Операция продажи валюты осуществляется аналогичным образом:

- Перечисление денежных средств банку с валютного счета регистрируется в «Списании с р/с» с видом «Прочие расчеты с контрагентами». Реквизит «Счет учета» содержит счет 52 «Валютные счета», «Счет расчетов» – 57.22 «Реализация иностранной валюты».

- Зачисление ДС от продажи валюты на рублевый счет осуществляется через «Поступление на расчетный счет» с видом операции «Поступления от продажи иностранной валюты». «Счет учета» и «Счет расчетов» содержат счета 51 и 57.22 соответственно.

Пример №3. В условиях пересчета в заключительный день месяца

В рамках регламентной операции «Переоценка валютных средств» документ автоматически запускается в процедуре «Закрытие месяца», находящейся в «Операции/Закрытие периода» или в «Операции/Закрытие периода/Регламентные операции».

Рисунок 16 – Процедура «Закрытие месяца»

Рисунок 16 – Процедура «Закрытие месяца»

При выполнении регламентной операции «Переоценка валютных средств» стоимости остатков переводятся в рубли по всем счетам с признаком валютного учета по курсу ЦБ РФ в справочнике «Валюты». При переоценке валютных средств остаток в валюте считается неизменным.

Рисунок 17 – Проводки переоценки валютных средств

Рисунок 17 – Проводки переоценки валютных средств

Остатки в валюте регламентированного учета (рубли) рассчитываются по курсу, который указан в справочнике «Валюты» на момент проведения переоценки, поэтому перед операцией следует удостовериться, что на нужную дату отчетного периода (заключительный день месяца) установлены актуальные курсы используемых валют.

Дт 52.2 Текущий валютный счет 3000 долл. США х 23 руб.

Кт 52.1 Транзитный валютный счет 75 коп. == 71250 руб.

На счете 52.1 возникла курсовая разница в сумме (23руб. 75 коп. — 23 руб.) х 9000 долл.США = 6750 руб.

Дт 52-1

Кт 80, субсчет «Курсовые разницы» 6750 руб.

3. Рублевая выручка от обязательной продажи валюты зачисляется на расчетный счет организации (6000 долл. США х 23 руб. 50 коп. = 141 000 руб.)

Дт 51 Расчетный счет

Кт 48 Реализация прочих активов 141000 руб.

Списывается на себестоимость реализации проданная сума иностранной валюты по курсу ЦБ РФ на день продажи

Дт 48 Реализация прочих активов 6000 долл. США х 24 руб. = 144000 руб.

Кт 57 Переводы в пути

Определяется финансовый результат от обязательной продажи части валютной выручки

Дт 3000 руб. (144000 — 141000)

Финансовый результат представляет собой разницу между биржевым курсом (курсом продажи) и курсом Центрального банка РФ на дату продажи.

На счете 57 «Переводы в пути» образовалась курсовая разница в сумме (24 руб. — 23 руб. 75 коп.) х 6000 долл. США = 1500 руб.

Она возникла из-за разницы между курсом ЦБ РФ на дату продажи и на дату депонирования валюты, подлежащей обязательной продаже.

На сумму курсовой разницы в учете делается проводка:

Кт 80 , субсчет «Курсовые разницы» . 1500 руб

Согласно вышеупомянутой Инструкции ЦБ РФ от 29.06.92 № 7 (с учетом последующих изменений и дополнений) организации могут осуществлять с транзитного валютного счета и добровольную продажу сверх сумм, подлежащих обязательной продаже.

Таким образом, обязательная продажа производится только с транзитного валютного счета организации, а добровольная как с текущего, так и с транзитного валютного счета.

РЕАЛИЗАЦИЯ ЭКСПОРТНОЙ ПРОДУКЦИИ ПО ДОГОВОРУ КОМИССИИ С РОССИЙСКИМ ПОСРЕДНИКОМ

В своей курсовой работе я рассмотрю только бухгалтерский учет у комитента.

1.По договору комиссии отгружена экспортная партия товара для отправки в адрес иностранного покупателя:

Дт 45.1 субсчет «Товары отгруженные экспортные»

Кт 40.1 Готовая продукция экспортная 100 000 руб.

2.Оплачены накладные расходы в рублях:

Дт 43.1

Кт 51 40 000 руб.

3.После отгрузки товара в адрес иностранного покупателя из пор-га или с пограничного железнодорожного пункта посредник должен известить об этом поставщика.

Согласно Инструкции Министерства финансов Российской Федерации «О порядке заполнения форм годовой бухгалтерской отчетности», утвержденной Приказом Минфина РФ от 12 ноября 1996 г. № 97 (документ длительного пользования), на дату получения извещения отражается реализация:

Дт 62.2 Расчеты с комиссионерами 9000 долл. США х 22

за поставленные экспортные товары руб. 50 коп. (курс ЦБ РФ на дату получения

Кт 46.1 Реализация экспортных товаров, извещения) =202500 руб. работ, услуг

Одновременно сумма оплаченных комиссионером расходов в иностранной валюте и комиссионное вознаграждение относятся на расходы комитента; на эту сумму уменьшается задолженность комиссионера перед комитентом (1000 долл. США — накладные расходы и 800 долл. США — комиссия посреднику):

Дт 43.2 1800 долл. США х 22 руб. 50 коп. = 40500 руб.

Списываются на реализацию себестоимость отгруженного товара и расходы по его реализации:

Дт 46.1

Кт 45.1 100 000 руб.

Дт 46.1

Кт 43.1 40 000 руб.

Дт 46.1

Кт 43.2 40 500 руб.

Определяется финансовый результат от реализации:

Дт 46.1

Кт 80 22 000 руб.

4.а) Оставшаяся часть валютной выручки перечисляется комиссионером на транзитный валютный счет комитента:

Дт 52.1 7200 долл. США по курсу ЦБ РФ

Кт62.2 на дату зачисления

Оформляется обязательная продажа. Подлежит обязательной продаже 7200 х 0,75 = 5400 долл. США. На текущий валютный счет поступает 1800 долл. США.

Дт 57 5400 долл. США по курсу ЦБ РФ

Кт 52.1 на дату снятия

Кт 52.1 на дату перечисления

Дт 51 Рублевая выручка от

Кт 48 обязательной продажи

Кт 57 по курсу ЦБ РФ на дату продажи

или Финансовый результат от

Дт 48 обязательной продажи

Дт57

Кт 80

или Курсовая разница

Дт 80

б) Обязательную продажу оформлял комиссионер:

Дт 52.2 1800 долл. США по курсу ЦБ РФ

Кт 62.2 на дату зачисления

Дт 51 Рублевая выручка

Кт 48 за проданную валюту

Дт 48 Рублевый эквивалент проданной валюты

Кт 62.2 по курсу ЦБ РФ на дату продажи

или Финансовый результат от обязательной продажи

Курсовая разница на счете 62.2 «Расчеты с комиссионерами за поставленные экспортные товары»:

Дт 62.2

Кт 80 или

Кт 62.2

Комиссия банку за обязательную продажу списывается в дебет счета 48, но не уменьшает налогооблагаемую прибыль.

Нельзя не отметить, чт в соответствии с «Законом об НДС» эксполтеры обладают льготой по уплате нданного налога в размере 100% от стоимости экспорируемых товаров(работ, услуг).

4. БУХГАЛТЕРСКИЙ УЧЕТ ИМПОРТНЫХ ОПЕРАЦИЙ

УЧЕТ ИМПОРТНЫХ ОПЕРАЦИЙ ПО ПРЯМОМУ КОНТРАКТУ МЕЖДУ РОССИЙСКИМ ПОКУПАТЕЛЕМ И ИНОСТРАННЫМ ПОСТАВЩИКОМ ИМПОРТНЫХ ТОВАРОВ

В данном разделе под термином «импортные товары» понимаются любые материальные ценности, которые при ввозе на территорию Российской Федерации пересекают ее границу без обязательства об обратном вывозе.

При отражении в учете операций по импорту товаров необходимо, во-первых, своевременно поставить импортируемый товар на балансовый учет, во-вторых, правильно сформировать на счетах бухгалтерского учета фактическую стоимость импортного товара, которая будет являться его себестоимостью при дальнейшем использовании -списании в производство или реализации.

Товар должен быть поставлен на балансовый учет с момента перехода права собственности на него к импортеру. В соответствии с ПБУ именно дата перехода права собственности к импортеру является датой совершения операции по импорту товаров. На эту дату нужно брать курс Центрального банка России для пересчета в рубли суммы иностранной валюты, в которой выражена стоимость товара.

Дату перехода права собственности от продавца к покупателю следует указывать в контракте, поскольку норма международного права по этому вопросу отсутствует, а существующая международная практика, согласно которой моментом перехода права собственностинатовар считается исполнение продавцом своих обязательств по поставке, не является убедительным аргументом в разногласиях с проверяющими.

Экономические науки/7.Учет и аудит

К.э.н. Демьяненко Э.Ю.

Ростовский государственный экономический университет (РИНХ), Россия

Различия в переоценке валютных статей баланса по РПБУ и МСФО

В соответствии с требованиями Федерального закона № 402-ФЗ «О бухгалтерском учете» организации ведут бухгалтерский учет в валюте Российской Федерации – рублях. Но в случаях, когда контрагентами выступают иностранные партнеры, компании не могут обойтись без валютных операций. Валютные операции между резидентами и нерезидентами осуществляются без ограничений, а их проведение регулируется Федеральным законом № 173-ФЗ «О валютном регулировании и валютном контроле».

Основным документом, определяющим принципы отражения в бухгалтерском учете операций в иностранной валюте, является ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

Порядок определения и отражения курсовых разниц установлен в МСФО (IAS) 21 «Влияние изменений валютных курсов». Этот стандарт применяется:

— при учете операций и балансовых остатков в иностранной валюте, за исключением операций иостатков попроизводным финансовым инструментам (регулируются МСФО 39 «Финансовые инструменты: отражение иоценка»);

— при пересчете результатов хозяйственной деятельности и финансового состояния зарубежных организаций, которые входят вфинансовую отчетность компании, составляющей эту отчетность по методу консолидации, пропорциональной консолидации или долевого участия;

— при пересчете результатов деятельности и финансового состояния компании в валюту представления отчетности.

Отметим, что сфера применения ПБУ 3/2006 значительно уже, чем сфера применения МСФО (IAS) 21, поскольку оно распространяется только на индивидуальную отчетность организации и только при пересчете операций в российские рубли.

Пересчет стоимости актива или обязательства для целей бухгалтерского учета производится по официальному курсу иностранной валюты к рублю, устанавливаемому Банком России, либо по иному курсу, установленному законом или соглашением сторон (условиями договора).

Первая рублевая оценка актива или обязательства возникает при пересчете его стоимости на дату поступления.

Последующие рублевые оценки формируются при пересчете его стоимости по мере изменения курса валюты на отчетную дату или на дату исполнения обязательства.

Необходимость пересчета активов и обязательств в рубли с точки зрения ПБУ 3/2006 никак не увязана с особенностями хозяйственной деятельности организации. По сути, ПБУ 3/2006 говорит о том, что для всех российских организаций функциональной валютой является российский рубль.

МСФО (IAS) 21 не уточняет, какой именно курс должен использоваться при пересчете сумм активов и обязательств. В то время как ПБУ 3/2006 устанавливает, что в общем случае (если стороны не согласовали особый курс расчетов) пересчет осуществляется с использованием курса Центрального банка РФ.

Также, МСФО (IAS) 21 допускается использование среднего курса за определенный период, если он не подвергался значительным колебаниям. Может быть использован средний курс за неделю или за месяц для всех операций в иностранной валюте, осуществленных в этом периоде. Однако, в случае значительных колебаний обменных курсов, использование среднего курса за период представляется нецелесообразным. При переоценке на отчетную дату, если имеются несколько обменных курсов, используется тот из них, по которому могли бы производиться расчеты по данной операции на дату переоценки. Если временно отсутствует возможность обмена между двумя валютами, в качестве обменного курса используется первый последующий курс, по которому может быть совершен обмен.

При формировании новой рублевой оценки актива или обязательства, выраженного в иностранной валюте, возникают курсовые разницы.

Под курсовой разницей понимается разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или на отчетную дату данного отчетного периода и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или на отчетную дату предыдущего отчетного периода (п. 3 ПБУ 3/2006).

Понятие курсовой разницы, содержащееся в МСФО (IAS) 21 является более широким. Так, в соответствии с ним, курсовая разница — разница, возникающая в результате пересчета одинакового количества единиц одной валюты в другую валюту по другим валютным курсам.

Также, в МСФО (IAS) 21 содержатся определения понятий, которые отсутствуют в ПБУ 3/2006 в силу более узкой сферы применения, а также отличающихся учетных правил.

Так, например, используется понятие функциональная валюта (с точки зрения ПБУ 3/2006 все операции, активы и обязательства подлежат пересчету в рубли). Функциональная валюта — валюта, используемая в основной экономической среде, в которой организация осуществляет свою деятельность. Главным признаком функциональной валюты является использование ее организацией в основной экономической среде своей деятельности. Основной экономической средой является та среда, в которой организация генерирует и расходует основную часть своих денежных средств. При определении функциональной валюты во внимание принимаются следующие факторы: валюта, которая оказывает основное влияние на продажные цены товаров и услуг; валюта страны, рынок и законодательство которой в основном определяют формирование цен на товары и услуги организации; валюта, которая в основном влияет на трудовые, материальные и прочие затраты.

Дополнительно могут учитываться следующие факторы: валюта, в которой поступают средства от эмиссии долговых и долевых инструментов; валюта, в которой обычно аккумулируются поступления от операционной деятельности. Если исходя из вышеуказанных факторов функциональная валюта не очевидна, руководство организации, исходя из собственного опыта, определяет такую функциональную валюту, которая наиболее точно представляет экономические эффекты основных операций, событий и условий деятельности.

Например, если российская материнская компания имеет дочернюю компанию, которая находится вСША итам производит и реализует свою продукцию, а операции с материнской компанией составляют незначительную долю в деятельности дочерней компании. В этом случае, поскольку именно доллар США будет оказывать существенное влияние на цену реализации продукции, на трудовые, материальные и прочие затраты, связанные с предоставлением товара, именно он и будет выступать функциональной валюты дочерней компании.

Курсовые разницы, в свою очередь бывают положительными и отрицательными.

Согласно п. 7 ПБУ 9/99 «Доходы организации», курсовая разница признается положительной и относится на прочие доходы:

— при повышении курса валюты в отношении активов (требований);

— при понижении курса валюты в отношении обязательств.

В соответствии с п. 11 ПБУ 10/99 «Расходы организации», курсовая разница признается отрицательной и относится на прочие расходы:

— при понижении курса валюты в отношении активов (требований);

— при повышении курса валюты в отношении обязательств.

Для отражения результатов валютных операций в бухгалтерском учете организации первоначально рассчитывают их стоимостную оценку в рублевом выражении, для этого: определяется курс иностранной валюты по отношению к рублю на дату пересчета по факту совершения операции в иностранной валюте, а именно в момент признания ее результатов в учете; формируется стоимость валютной операции в рублевом эквиваленте как произведение величины актива или обязательства, выраженного в иностранной валюте, на ее курс; записи в размере сформированной рублевой стоимости валютной операции разносятся по счетам бухгалтерского учета.

Указанный пересчет в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату. Для целей переоценки статьи бухгалтерской отчетности, выраженные в иностранной валюте, подразделяются на две группы:

1) денежные статьи баланса, объединяющие денежные средства в кассе, на банковских счетах, в расчетах, а также обязательства и ценные бумаги, срок обращения которых определен рамками отчетного года;

2) неденежные статьи баланса, которыми считаются статьи бухгалтерской отчетности, отличные от денежных статей.

В результате изменения используемого в расчетах официального курса иностранной валюты к рублю курсовая разница признается:

— на отчетную дату текущего периода по отношению к дате совершения операции по денежным статьям;

— на дату исполнения обязательств по оплате в отчетном периоде и на предыдущую отчетную дату по денежным статьям;

— на предыдущую отчетную дату и на отчетную дату текущего периода, когда операции в иностранной валюте не совершались в данном периоде;

— на дату возникновения обязательств в бухгалтерском учете и на дату исполнения обязательств по их оплате либо на отчетную дату, в котором эти обязательства были пересчитаны в последний раз, а также в случае, если их признание и проведение расчетов по ним производятся в одном отчетном периоде.

Курсовая разница зачисляется в зависимости от характера валютной операции:

1. на финансовые результаты по всем текущим операциям (п. 13 ПБУ 3/2006):

– Дебет 50 «Касса» и др. (52, 57, 58, 60, 62, 66, 67, 71, 86) Кредит 91 субсчет 1 «Прочие доходы» — отражена положительная курсовая разница;

– Дебет 91 субсчет 2 «Прочие расходы» Кредит 50 «Касса» и др. (52, 57, 58, 60, 62, 66, 67, 71, 86) — отражена отрицательная курсовая разница;

2. на добавочный капитал по операциям, связанным с формированием уставного (складочного) капитала (п. 14 ПБУ 3/2006):

– Дебет 75 «Расчеты с учредителями» Кредит 83 «Добавочный капитал» — отражена положительная курсовая разница.

– Дебет 83 «Добавочный капитал» Кредит 75 «Расчеты с учредителями» — отражена отрицательная курсовая разница.

В МСФО (IAS) 21 не предусмотрено отражение курсовых разниц, связанных с расчетами с учредителями по вкладам в уставный капитал в составе добавочного капитала. Указанные курсовые разницы признаются в составе прибыли (убытка) за период в общеустановленном порядке.

В ПБУ 3/2006 не регламентируется порядок учета валютного компонента в отношении прибыли (убытка), возникающих по неденежным статьям. В то же время в силу особенностей учета в РПБУ валютный компонент в отношении таких операций не возникает.

Курсовые разницы по денежным статьям подлежат признанию в прибыли или убытке организации. Когда прибыль или убыток по неденежной статье признается непосредственно в капитале (например, прибыль или убыток от переоценки основных средств), любой валютный компонент такой прибыли или такого убытка подлежит признанию непосредственно в капитале. Когда прибыль или убыток по неденежной статье признан в прибыли или убытке, любой валютный компонент этой прибыли или этого убытка подлежит признанию в качестве прибыли или убытка.

Отметим также, что в отличие от МСФО (IAS) 21 ПБУ 3/2006 требует отдельных раскрытий в отношении курсовых разниц, возникающих по операциям, номинированным в иностранной валюте, но подлежащих оплате в рублях и курсовых разниц, возникающих по операциям, фактически осуществляемых в иностранной валюте. ПБУ 3/2006 также требует раскрытия информации о курсе Центрального банка РФ на отчетную дату. МСФО (IAS) 21 требует дополнительных раскрытий в случаях, когда валюта представления отличается от функциональной валюты, а также когда организация использует еще какую-либо валюту для представления финансовой информации.

Литература:

1. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006) (утверждено приказом Министерства финансов Российской Федерации от 27 ноября 2006 № 154н, в ред. 24.12.2010 № 186н).

2. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) (утверждено приказом Министерства финансов Российской Федерации от 06.05.1999 № 32н, в ред. 06.04.2015 № 57н).

3. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) (утверждено приказом Министерства финансов Российской Федерации от 06.05.1999 № 33н, в ред. 06.04.2015 № 57н).

4. Международный стандарт финансовой отчетности (IAS) 21 «Влияние изменений валютных курсов» (приложение № 13 к приказу Министерства финансов Российской Федерации от 25.11.2011 № 160н, в ред. 26.08.2015 № 133н).

В принципе, собственно товары, приобретаемые за иностранную валюту, принимаются к бухгалтерскому учету так же, как и товары, приобретаемые за рубли. Но расчеты в валюте, которые в данном случае имеют место, безусловно, имеют свои особенности. Учет валютных операций в бухгалтерском учете регулируется Положением по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденным приказом Минфина РФ от 27 ноября 2006 г. № 154н. Изменения, касающиеся валютных операций, вступившие в силу с 2007 г., внесли некоторые несоответствия между бухгалтерским и налоговым учетом, так как с 2007 г. из бухгалтерского учета исключено понятие «суммовые разницы», в то время как в НК РФ такое понятие по-прежнему осталось.

Итак, согласно требованиям законодательства стоимость всех активов, выраженная в иностранной валюте, в том числе и стоимость материально-производственных запасов, «…для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли» (п. 4 ПБУ 3/2006). Следовательно, вести бухгалтерский учет в какой-либо валюте, кроме российских рублей, закон не разрешает. Обязательства, выраженные в валюте, которые возникают у организации-покупателя перед поставщиком, следует отражать в бухгалтерском учете в рублевом эквиваленте. Пересчет обязательств, возникающих у организации-покупателя перед поставщиком при покупке товаров за иностранную валюту (т. е. конвертация), производится по курсу, обусловленному договором поставки (соглашением сторон). В случае, если курс валюты не зафиксирован в условиях договора, конвертация производится по курсу, установленному Центробанком РФ, на момент возникновения обязательств. Согласно п. 9 и 10 ПБУ 3/2006 материально-производственные запасы (в нашем случае товары) принимаются к бухгалтерскому учету в оценке в рублях по курсу, действовавшему на момент совершения операции в валюте, и дальнейшей переоценке в связи с изменением курса не подлежат. Иначе обстоит дело с обязательствами по оплате этого товара. Организация-покупатель должна производить пересчет своих обязательств (кредиторской задолженности поставщику) на дату исполнения обязательств или на отчетную дату (в зависимости от того, какой момент наступает раньше). Это актуально в случае, когда расчеты ведутся по курсу ЦБ РФ или когда договором поставки по каким-либо причинам установлен «плавающий» курс валюты расчетов. Если же курс валюты определен соглашением сторон и неизменен, разница при пересчете обязательств, естественно, будет равна нулю. Разница между рублевой оценкой обязательства, стоимость которого выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату отчетного периода и рублевой оценкой этого же обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода (последней переоценки) называется курсовой разницей. Эта разница учитывается покупателем на счете 91 «Прочие доходы и расходы». Если она отрицательная, т. е. учитывается по дебету счета 91.2 «Прочие расходы», ее сумма принимается к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль (это относится и к бухгалтерскому, и налоговому учету). Положительная курсовая разница учитывается по кредиту счета 91.1 «Прочие доходы», как прочие доходы предприятия.

Предположим, что организация приобрела у поставщика товар на сумму 1000 долларов США. Для пересчета используется курс Центробанка. Товар был принят к учету двадцатого числа, когда курс доллара составлял 26,78 руб. Таким образом, у покупателя перед поставщиком возникла кредиторская задолженность (в пересчете) 26 780 руб.

Оплата за товар до конца месяца (т. е. до конца отчетного периода) произведена не была. Тридцатого числа, в последний день месяца, курс доллара США был установлен Центробанком в размере 26,52 руб. Бухгалтер предприятия-покупателя произвел переоценку обязательств, и на конец отчетного периода она составила 26 520 руб. В результате возникла курсовая разница в сумме 260 руб. В бухгалтерском учете она отражается следующей проводкой:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Кредит субсчета 91.1 «Прочие доходы» – 260 руб. – отражена курсовая разница на конец отчетного периода.

Оплата за товар была произведена седьмого числа следующего месяца, когда курс доллара США был установлен Центробанком 26,60 руб. Следовательно, на момент исполнения обязательств задолженность покупателя перед поставщиком составила 26 600 руб. В результате проведенной переоценки возникла отрицательная курсовая разница в сумме 80 руб. В бухгалтерском учете это отражается так:

Дебет субсчета 91.2 «Прочие расходы»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» – 80 руб. – отражена курсовая разница на момент исполнения обязательств.

Таким образом, покупатель оприходовал у себя приобретенный товар на сумму 26 780 руб., а оплату поставщику произвел в сумме 26 600 руб.

Кроме того, для того чтобы расплатиться за товар валютой, организация-покупатель в случаях, когда собственной валюты она не имеет или ее недостаточно, должна купить необходимую сумму. Валюта приобретается по обменному курсу, установленному банком. Как правило, этот курс выше установленного Центробанком. Таким образом, валюта приобретается по курсу, превышающему курс, по которому будет произведена оплата, и в бухгалтерском учете опять возникает разница. До 2007 г. эта разница называлась суммовой. Как мы уже говорили выше, в настоящее время это понятие исключено из бухгалтерского учета, но осталось в налоговом. В бухгалтерском учете мы можем принять эту разницу как курсовую, так как ПБУ 3/2006 не предусматривает жесткой привязки понятия курсовой разницы к курсу Центробанка. Обменный курс, устанавливаемый банком, продающим валюту, можно признать как курс, установленный соглашением сторон, т. е. соглашением между банком и организацией, приобретающей валюту. Таким образом, финансовый результат от покупки валюты (т. е. разницу между суммой, на которую валюта была приобретена, и суммой, перечисленной поставщику), покупатель также может отнести на счет 91. Допустим, что седьмого числа организации-покупателю для расчета с поставщиком потребовалось приобрести 1000 долларов США. Обменный курс банка, у которого валюта приобреталась, составил в этот день 26,70 руб. Таким образом, 1000 долларов США была куплена покупателем у банка за 26 700 руб., а расчеты с поставщиком в рублевом эквиваленте составили 26 600 руб. Отрицательный финансовый результат от покупки валюты составил 100 руб. В бухгалтерском учете это будет отражено таким образом:

Дебет счета 57 «Переводы в пути»,

Кредит счета 51 «Расчетные счета» – 26 700 руб. – перечислены деньги на приобретение валюты;

Дебет счета 52 «Валютные счета»,

Кредит счета 57 «Переводы в пути» – 26 600 руб. – приобретена валюта для расчетов с поставщиком;

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит счета 52 «Валютные счета» – 26 600 руб. – перечислена оплата поставщику;

Дебет счета 91.2 «Прочие расходы»,

Кредит счета 57 «Переводы в пути» – 100 руб. – отражен финансовый результат от покупки валюты.

⇒Курсы Стимул › Справочник › Полезные материалы › 1С:Предприятие 8.2 › Бухгалтерия для Украины › Закрытие периода и подготов…

1С:Предприятие 8.2 /

Бухгалтерия для Украины /

Закрытие периода и подготовка отчетности

Переоценка валют

Операция «Переоценка валютных средств» в бухгалтерском учете предназначена для произведения пересчета стоимости по всем счетам, по которым осуществляется валютный учет, в число этих счетов не входят счета, что являются немонетарными, перечисленные в регистре сведений «Немонетарные счета». Для расчета и отражения в учете курсовых разниц должны быть осуществлены:

· установление курсов валют на последнюю дату периода, что завершается в регистре «Курсы валют»

· определение счета учета доходов и расходов от курсовой разницы и значения их аналитического учета в регистре сведений «Параметры учета курсовых разниц».

Рассмотрим данную операцию «Переоценка валютных средств» в сформированном документе « Закрытие месяца » на

Печатная форма по данной операции «Справка-расчет»:

В налоговом учете можно выполнить переоценку балансовой стоимости наличной и безналичной валютной задолженности по договорам с видом «Прочие» и признаком «Подлежат переоценке». В итоге будет получена курсовая разница, что входит в состав доходов (расходов).

Другие материалы