2.2.1. Характеристика производственных фондов

Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьем, материалами, полуфабрикатами, топливом) образуют средства производства. Выраженные в стоимостной форме средства производства являются производственными фондами предприятий. Различают основные и оборотные фонды.

Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму. Стоимость их переносится на готовую продукцию частями, по мере утраты потребительской стоимости.

Оборотные фонды - это те средства производства, которые целиком потребляются в каждом новом производственном цикле, полностью переносят свою стоимость на готовый продукт и в процессе производства не сохраняют своей натуральной формы.

Наряду с производственными существуют непроизводственные основные фонды - имущество социального назначения. Это жилые дома, детские и спортивные учреждения, столовые, базы отдыха и другие объекты культурно-бытового обслуживания трудящихся, находящиеся на балансе предприятий и не оказывающие прямого воздействия на производственный процесс.

2.2.2. Классификация, структура и оценка основных производственных фондов

В зависимости от производственного назначения основные фонды делятся на группы:

- здания - производственные корпуса, склады, конторы, гаражи и т.п.;

- сооружения - дороги, эстакады, ограждения и др. инженерно-строительные конструкции,

создающие необходимые условия для осуществления процесса производства;

- передаточные средства - линии электропередач, связи, трубопроводы;

- машины и устройства - силовые машины и оборудование, рабочие машины и оборудование,

измерительные и регулирующие устройства и лабораторное оборудование, вычислительная

техника;

- транспортные средства - все виды транспортных средств, в т.ч. межзаводские,

межцеховые и внутрицеховые;

- инструменты;

- производственный инвентарь и принадлежности;

- хозяйственный инвентарь;

- другие основные фонды.

Эти группы образуют активную и пассивную части основных производственных фондов. К активной части относятся передаточные устройства, машины и оборудование, к пассивной - здания, сооружения, транспортные средства, которые непосредственно не участвуют в процессе производства, но являются необходимым его условием.

Соотношение между отдельными группами и частями основных производственных фондов характеризует их структуру, имеющую важное значение в организации производства. Наиболее эффективна та структура, где больше удельный вес активной части.

На структуру основных производственных фондов влияют такие факторы, как специализация и концентрация производства, особенности производственного процесса, уровень механизации и автоматизации, географическое размещение предприятия и др.

Существует несколько видов стоимостной оценки основных фондов.

Первоначальная стоимость основных фондов - это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж.

Восстановительная стоимость - это стоимость фондов на момент последней их переоценки.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Ликвидационная стоимость - это стоимость реализации изношенных и снятых с производства основных фондов (например, цена лома).

2.2.3. Воспроизводство основных производственных фондов

Находящиеся на предприятиях основные фонды постепенно изнашиваются. Различают физический и моральный износ.

Физический износ означает материальный износ основных производственных фондов под воздействием процесса труда, сил природы (стирание рабочих органов, коррозия металлических частей и конструкций, гниение деревянных частей, выветривание и т.п.).

Физический износ основных производственных фондов находится в прямой зависимости от нагрузки, качества ухода, уровня организации производства, квалификации рабочих и других факторов. Он определяется соотношением фактического и нормативного сроков службы основных фондов. Для более точного определения износа проводится обследование технического состояния основных фондов.

Под моральным износом основных производственных фондов понимается их несоответствие современному уровню техники, снижение технико-экономической целесообразности их эксплуатации.

С целью компенсации износа основных фондов и накопления необходимых средств для воспроизводства и восстановления основных фондов используется система амортизационных отчислений.

Амортизацией называется денежное возмещение износа основных фондов. Амортизационные отчисления являются одним из элементов издержек производства и включаются в состав себестоимости продукции.

Размер амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости каждого вида основных фондов, называется нормой амортизации и рассчитывается по формуле:

где Ф

п(б)

- первоначальная (балансовая) стоимость основных фондов;

Ф

л

- ликвидационная стоимость

основных фондов;

Т

сл

- срок службы основных

фондов.

Ежегодную сумму амортизационных отчислений на реновацию основных фондов исчисляют путем умножения среднегодовой стоимости основных производственных фондов на соответствующие нормы амортизации и поправочные коэффициенты к ним, учитывающие конкретные условия эксплуатации отдельных видов средств труда.

Величина амортизационных отчислений определяется тремя методами : равномерным, равномерно-ускоренным и ускоренным (когда в первые три года переносится 2/3 первоначальной стоимости основных фондов, а затем остаток - равномерно).

Существуют различные формы простого и расширенного воспроизводства основных фондов.

Формы простого воспроизводства - ремонт (текущий, средний, капитальный и восстановительный), модернизация оборудования (совершенствование его с целью предотвращения технико-экономического старения и повышения технико-эксплуатационных параметров до уровня современных требований производства) и замена физически изношенных и технически устаревших средств труда.

Формы расширенного воспроизводства основных фондов:

- техническое перевооружение (на качественно новом уровне) действующего предприятия;

- реконструкция и расширение;

- новое строительство.

2.2.4. Производственная мощность предприятия

Производственная мощность предприятия - максимально возможный годовой (суточный, сменный) выпуск продукции (или объем переработки сырья) в номенклатуре и ассортименте при условии наиболее полного использования оборудования и производственных площадей, применения прогрессивной технологии и организации производства. Для измерения производственной мощности используются натуральные и условно-натуральные измерители (тонны, штуки, метры, тысячи условных банок и т.д.).

Различают три вида мощности:

- проектную (предусмотренную проектом строительства или реконструкции);

- текущую (фактически достигнутую);

- резервную (для покрытия пиковых нагрузок).

При определении текущей мощности исчисляют входную (на начало года), выходную (на конец года) и среднегодовую мощность предприятия.

Среднегодовая мощность предприятия исчисляется по формуле:

где М

н.ч.

-

мощность на начало года;

М

ввод.

- мощность, вводимая

в течение года;

М

выб.

-

выбываемая мощность;

n

1

, n

2

- количество месяцев с момента ввода или выбытия мощности, оставшихся до конца

года.

Величина мощности зависит от многих факторов: количества установленного оборудования, технической нормы производительности ведущего оборудования, возможного фонда времени работы оборудования и использования производственных площадей на протяжении года, номенклатуры, ассортимента и качества изготавливаемой продукции, нормативов продолжительности производственного цикла и трудоемкости изготовляемой продукции (выполняемых услуг) и т.д.

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, т.е. по мощности ведущих производств.

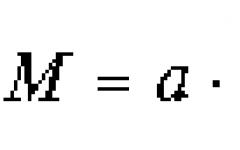

В общем виде производственная мощность ведущего цеха может быть определена по формуле:

где a

- производительность оборудования

в час;

T

- годовой фонд рабочего времени оборудования,

час.;

m

- среднегодовое количество оборудования;

t

- трудоемкость изготовления единицы продукции,

час.

2.2.5. Эффективность воспроизводства и использования основных фондов и производственных мощностей

Для характеристики воспроизводства основных фондов используют следующие показатели:

Основными показателями использования основных производственных фондов являются:

1) коэффициент экстенсивного использования оборудования -определяется отношением

фактического количества часов работы оборудования к количеству часов его работы

по плану;

2) коэффициент сменности работы оборудования - отношение общего количества отработанных

машино-дней за сутки к числу установленного оборудования;

3) коэффициент интенсивного использования оборудования определяется отношением

фактической производительности оборудования к его технической (паспортной) производительности;

4) коэффициент интегрального использования оборудования равен произведению коэффициентов

интенсивного и экстенсивного использования оборудования и комплексно характеризует

эксплуатацию его по времени и производительности;

5) фондоотдача - показатель выпуска продукции, приходящейся на одну гривню среднегодовой

стоимости основных производственных фондов;

6) фондоемкость - величина, обратная фондоотдаче. Она показывает долю стоимости

основных производственных фондов, приходящуюся на каждую гривню выпускаемой

продукции. Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость -

к снижению;

7) фондовооруженность труда определяется отношением среднегодовой стоимости

основных производственных фондов к среднесписочной численности промышленно-производственного

персонала предприятия за год.

На предприятии рассчитывают также коэффициент освоения проектной мощности и коэффициент использования текущей мощности.

Основные направления улучшения использования основных фондов и производственных мощностей: сокращение простоев оборудования и повышение коэффициента его сменности; замена и модернизация изношенного и устаревшего оборудования; внедрение новейшей технологии и интенсификация производственных процессов; быстрое освоение вновь вводимых мощностей; мотивация эффективного использования основных фондов и производственных мощностей; развитие акционерной формы хозяйствования и приватизация предприятий и др.

2.2.6. Оборотные фонды предприятия

Наряду с основными производственными фондами в процессе производства участвуют оборотные производственные фонды.

В состав оборотных фондов включают:

- производственные запасы - сырье, вспомогательные материалы, покупные полуфабрикаты,

топливо, тара, запасные части для ремонта оборудования, быстроизнашивающиеся

малоценные инструменты, а также хозяйственный инвентарь;

- незавершенное производство - предметы труда, которые находятся в производстве

на разных стадиях обработки в подразделениях предприятия;

- полуфабрикаты собственного изготовления - предметы труда, обработка

которых полностью завершена в одном из подразделений предприятия, но подлежащие

дальнейшей обработке в других подразделениях предприятия;

- расходы будущих периодов, к которым относятся затраты на подготовку и освоение

новой продукции, рационализаторство и изобретательство, а также другие затраты,

произведенные в данном периоде, но которые будут включены в себестоимость продукции

в последующем периоде.

Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно-сырьевых ресурсов и др.

В среднем на промышленных предприятиях Украины в общем объеме оборотных фондов доля производственных запасов составляет около 70%, а незавершенного производства и полуфабрикатов собственного изготовления - 25%.

Главным условием формирования и использования оборотных фондов является их нормирование.

Нормами расхода считаются максимально допустимые абсолютные величины расхода сырья и материалов, топлива и электрической энергии на производство единицы продукции.

Нормирование расхода отдельных видов материальных ресурсов предусматривает соблюдение определенных научных принципов. Основными должны быть: прогрессивность, технологическая и экономическая обоснованность, динамичность и обеспечение снижения норм.

При установлении норм и нормативов на планируемый год рекомендуется использовать опытно-статистический и расчетно-аналитический метод.

При анализе работы промышленного предприятия применяются различные показатели

полезного использования материальных ресурсов:

- показатель (коэффициент) выхода готовой продукции из единицы сырья;

- показатель расхода сырья на единицу готовой продукции;

- коэффициент использования материалов (отношение чистого веса или массы изделия

к нормативному или фактическому расходу конструкционного материала);

- коэффициент использования площади или объема материалов;

- уровень отходов (потерь) и др.

Общими источниками экономии материальных ресурсов являются: снижение удельного расхода материалов; уменьшение веса изделий; снижение потерь и отходов материальных ресурсов; использование отходов и побочных продуктов; утилизация отходов; замена натурального сырья и материалов искусственными и др.

Основные фонды - это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат. Основные фонды подразделяются на производственные и непроизводственные фонды.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы, передаточные устройства и т.д.).

Непроизводственные основные фонды не участвуют в процессе создания продукции (жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.д.).

Выделяются следующие группы и подгруппы основных производственных фондов:

- Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.д.).

- Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т.д.).

- Передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.д.).

- Машины и оборудования (силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, автоматические машины, прочие машины и оборудование и пр.).

- Транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и т.д., кроме конвейеров и транспортеров, включаемых в состав производственного оборудования).

- Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки.

- Производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.).

- Хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, множительные аппараты и т.п.).

- .Прочие основные фонды. В состав этой группы включают библиотечные фонды, музейные ценности и т.д.

Удельный вес (в процентах) различных групп основных фондов в общей стоимости их на предприятии представляет структуру основных фондов. На предприятиях машиностроения в структуре основных фондов наибольший удельный вес занимают: машины и оборудование - в среднем около 50%; здания около 37%.

В зависимости от степени непосредственного воздействия на предметы труда и производственную мощность предприятия основные производственные фонды подразделяют на активные и пассивные. К активной части основных фондов относят машины и оборудование, транспортные средства, инструменты. К пассивной части основных фондов относят все остальные группы основных фондов. Они создают условия для нормальной работы предприятия.

Учет и оценка основных фондов

Основные фонды учитываются в натуральном и стоимостном выражении. Учет основных фондов в натуральном выражении необходимы для определения технического состава и баланса оборудования; для расчета производственной мощности предприятия и его производственных подразделений; для определения степени его износа, использования и сроков обновления.

Исходными документами для учета основных фондов в натуральном выражении являются паспорта оборудования, рабочих мест, предприятия. В паспортах приводится подробная техническая характеристика всех основных фондов: год ввода в эксплуатацию, мощность, степень изношенности и т.д. В паспорте предприятия содержатся сведения о предприятии (производственный профиль, материально-техническая характеристика, технико-экономические показатели, состав оборудования и т.д.), необходимые для расчета производственной мощности.

Стоимостная (денежная) оценка основных фондов необходима для определения их общей величины, состава и структуры, динамики, величины амортизационных отчислений, а также оценки экономической эффективности их использования.

Существуют следующие виды денежной оценки основных фондов:

- Оценка по первоначальной стоимости, т.е. по фактическим затратам, произведенным в момент создания или приобретения (включая доставку и монтаж), в ценах того года, в котором они изготовлены или приобретены.

- Оценка по восстановительной стоимости, т.е. по стоимости воспроизводства основных фондов на момент переоценки. Эта стоимость показывает во сколько обошлось бы создание или приобретение в данное время ранее созданных или приобретенных основных фондов.

- Оценка по первоначальной или восстановительной с учетом износа (остаточной стоимости), т.е. по стоимости, которая еще не перенесена на готовую продукцию.

Остаточная стоимость основных фондов Фост определяется по формуле:

Фост = Фнач*(1-На*Тн),

где Фнач - первоначальная или восстановительная стоимость основных фондов, руб.; На - норма амортизации, %; Тн - срок использования основных фондов.

При оценке основных фондов различают стоимость на начало года и среднегодовую. Среднегодовая стоимость основных фондов Фсрг определяется по формуле:

Фсрг = Фнг + Фвв*n1/12 - Фвыб*n2/12,

где Фнг - стоимость основных фондов на начало года, руб.; Фвв - стоимость введенных основных фондов, руб.; Фвыб - стоимость выбывших основных фондов, руб.; n1 и n2 - количество месяцев функционирования введенных и выбывших основных фондов, соответственно.

Для оценки состояния основных фондов применяются такие показатели, как коэффициент износа основных фондов, который определяется как отношение стоимость износа основных фондов к полной их стоимости; коэффициент обновления основных фондов, рассчитываемый как стоимость введенных основных фондов в течение года приходящаяся на стоимость основных фондов на конец года; коэффициент выбытия основных фондов, который равен стоимости выбывших основных фондов деленной на стоимость основных фондов на начало года.

В процессе функционирования основные фонды подвергаются физическому и моральному износу. Под физическим износом понимается утрата основными фондами своих технических параметров. Физический износ бывает эксплуатационный и естественный. Эксплуатационный износ является следствием производственного потребления. Естественный износ происходит под воздействием природных факторов (температуры, влажности и т.п.).

Моральный износ основных фондов является следствием научно-технического прогресса. Существуют две формы морального износа:

Форма морального износа, связанная с удешевлением стоимости воспроизводства основных фондов в результате совершенствования техники и технологии, внедрение прогрессивных материалов, повышения производительности труда.

Форма морального износа, связанная с созданием более совершенных и экономичных основных фондов (машин, оборудования, зданий, сооружений и т.д.).

Оценка морального износа первой формы может быть определена как разность между первоначальной и восстановительной стоимостью основных фондов. Оценка морального износа второй формы осуществляется путем сравнения приведенных затрат при использовании устаревших и новых основных фондов.

Амортизация основных фондов

Под амортизацией понимается процесс перенесения стоимости основных фондов на создаваемую продукцию. Осуществляется этот процесс путем включения части стоимости основных фондов в себестоимость произведенной продукции (работы). После реализации продукции предприятие получает эту сумму средств, которую использует в дальнейшем для приобретения или строительства новых основных фондов. Порядок начисления и использования амортизационных отчислений в народном хозяйстве устанавливается правительством.

Различают сумму амортизации и норму амортизации. Сумма амортизационных отчислений за определенный период времени (год, квартал, месяц) представляет собой денежную величину износа основных фондов. Сумма амортизационных отчислений, накопленная к концу срока службы основных фондов, должна быть достаточной для полного их восстановления (приобретения или строительства).

Величина амортизационных отчислений определяется исходя из норм амортизации. Норма амортизации - это установленный размер амортизационных отчислений на полное восстановление за определенный период времени по конкретному виду основных фондов, выраженный в процентах к их балансовой стоимости.

Норма амортизации дифференцирована по отдельным видам и группам основных фондов. Для металлорежущего оборудования массой свыше 10т. применяется коэффициент 0,8, а массой свыше 100т. - коэффициент 0,6. По станкам металлорежущем с ручным управлением применяются коэффициенты: по станкам классов точности Н,П - 1,3; по прецизионным станкам класса точности А, В, С - 2,0; по станкам металлорежущим с ЧПУ, в том числе обрабатывающим центрам, автоматам и полуавтоматам без ЧПУ - 1,5. Основным показателем, предопределяющим норму амортизации, является срок службы основных фондов. Он зависит от срока физической долговечности основных фондов, от морального износа действующих основных фондов, от наличия в народном хозяйстве возможности обеспечить замену устаревшего оборудования.

Норма амортизации определяется по формуле:

На = (Фп – Фл)/ (Тсл * Фп),

где На - годовая норма амортизации, %;

Фп - первоначальная (балансовая) стоимость основных фондов, руб.;

Фл - ликвидационная стоимость основных фондов, руб.;

Тсл - нормативный срок службы основных фондов, лет.

Амортизируются не только средства труда (основные фонды), но и нематериальные активы. К ним относят: права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, торговые знаки, торговые марки и др. Амортизация по нематериальным активам исчисляется ежемесячно по нормам, установленным самим предприятием.

Имущество предприятий, подлежащее амортизации объединяется в четыре категории:

- Здания, сооружения и их структурные компоненты.

- Легковой автотранспорт, легкий грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника, информационные системы и системы обработки данных.

- Технологическое, энергетическое, транспортное и иное оборудование и материальные активы, не включенные в первую и вторую категории.

- Нематериальные активы.

Годовые нормы амортизации составляют: для первой категории - 5%, для второй категории - 25%, для третьей категории - 15%, а для четвертой категории амортизационные отчисления осуществляются равными долями в течении срока существования соответствующих нематериальных активов. Если невозможно определить срок использования нематериального актива, то срок амортизации устанавливается в 10 лет.

В целях создания экономических условий для активного обновления основных фондов и ускорения научно-технического прогресса признано целесообразным применение ускоренной амортизации активной части (машин, оборудования и транспортных средств), т.е. полное перенесение балансовой стоимости этих фондов на создаваемую продукцию в более короткие сроки, чем это предусмотрено в нормах амортизационных отчислений. Ускоренная амортизация может производиться в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширение экспорта продукции.

В случае списания основных фондов до полного перенесения их балансовой стоимости на себестоимость выпускаемой продукции недоначисленные амортизационные отчисления возмещаются за счет прибыли, остающейся в распоряжении предприятия. Эти денежные средства используются в таком же порядке, как и амортизационные отчисления.

Использование основных фондов

Основными показателями, отражающими конечный результат использования основных фондов, являются: фондоотдача, фондоемкость и коэффициент использования производственной мощности.

Фондоотдача определяется отношением объема выпущенной продукции к стоимости основных производственных фондов:

Кф.о. = N/Фс.п.ф.,

где Кф.о. - фондоотдача;

N - объем выпущенной (реализованной) продукции, руб.;

Фс.п.ф. - среднегодовая стоимость основных производственных фондов, руб.

Фондоемкость - величина обратная фондоотдаче. Коэффициент использования производственной мощности определяется как отношение объема выпущенной продукции к максимально возможному выпуску продукции за год.

Основными направлениями улучшения использования основных фондов являются:

- техническое совершенствование и модернизация оборудования;

- улучшение структуры основных фондов за счет увеличения удельного веса машин и оборудования;

- повышение интенсивности работы оборудования;

- оптимизация оперативного планирования;

- повышение квалификации работников предприятия.

Производственные фонды организации неотъемлемая часть производственного процесса, без которых невозможно создание материальных и духовных благ. Производство материальных благ, предоставление различных услуг предполагает наличие средств труда и предметов труда.

Средства труда (машины, оборудование, транспортные средства, здания, сооружения и др.), являются материально-вещественным содержанием основных фондов. Предметы труда (материалы, топливо, запасные части и др.), являются содержанием оборотных средств.

В совокупности основные фонды и оборотные средства образуют средства производства. Выраженные в стоимостной форме средства производства являются производственными фондами предприятий. Различают основные и оборотные фонды.

Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму.

Стоимость их переносится на готовую продукцию частями, по мере утраты потребительской стоимости.

Основные производственные фонды непосредственно участвуют в производственных процессах, либо создают необходимые материальные условия для осуществления этих процессов (производственные здания).

Оборотные фонды - это те средства производства, которые целиком потребляются в каждом новом производственном цикле, полностью переносят свою стоимость на готовый продукт и в процессе производства не сохраняют своей натуральной формы.

Различают материальные основные фонды (основные средства) и нематериальные основные фонды (нематериальные активы).

Материальные ОФ (основные средства) - часть имущества предприятия со сроком полезного использования более 12 месяцев, используемая в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, способная приносить организации экономические выгоды в будущем.

Фонды основной деятельности включают производственные фонды, принимающие непосредственное участие в процессе создания благ.

К фондам неосновной деятельности относятся непроизводственные основные фонды, а также производственные фонды, выполняющие функции, не связанные с созданием материальных благ.

Непроизводственные основные фонды - имущество социального назначения, которое не участвует в производственном процессе, а удовлетворяет социальные потребности работников. Это жилые дома, детские и спортивные учреждения, столовые, базы отдыха и другие объекты культурно-бытового обслуживания трудящихся, находящиеся на балансе предприятий и не оказывающие прямого воздействия на производственный процесс.

ОПФ (основной капитал) являются важнейшим фактором производства и ускорения НТП. Экономическое и социальное значение ОПФ на макроуровне объясняется следующим:

- 1. ОПФ являются значительной частью национального богатства страны. С их ростом возрастает НБ.

- 2. От величины ОФ, особенно их качественного состояния, в значительной степени зависит конкурентоспособность отечественной продукции и эффективность производства.

- 3. От количественного и качественного состояния ОФ зависит уровень механизации и автоматизации труда со всеми вытекающими экономическими и социальными последствиями.

- 4. От количественного и качественного состояния ОФ зависят темпы экономического роста.

- 5. Наличие достаточной величины ОФ - основа для экономической безопасности страны и ее обороноспособности.

Велика роль ОФ и на микроуровне, так как от величины их стоимости и качественного состояния зависят:

- а) производственная мощность предприятия, объем выпуска и реализации продукции;

- б) уровень качества и конкурентоспособность продукции;

- в) уровень себестоимости и рентабельности продукции;

- г) финансовое состояние предприятия.

Основные фонды различают по многим признакам, но прежде всего в зависимости от характера участия основных фондов в сфере материального производства.

Основные фонды делятся на:

- - производственные основные фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений;

- - непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают какого-либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что в конечном счете сказывается на результате деятельности предприятия.

Производственные основные фонды в зависимости от того, к какой отрасли экономики относится предприятие, например основные средства на промышленном предприятии делятся на промышленно-производственные и непромышленные. В свою очередь непромышленные основные фонды могут быть производственные и непроизводственные .

Процесс производства продукции состоит из большого числа различных этапов, требует определенных усилий, поэтому классификация основных фондов производственного назначения строится с учетом их функций в производстве. В своей работе классифицируем основные фонды промышленности по следующим основным группам:

- 1. Здания. Сюда отнесем производственное здание, офис, гараж.

- 2. Сооружения. В данную группу войдут сооружения электроподстанции, котельной, подземный переход, погрузочно-разгрузочная площадка и артезианская скважина с насосной станцией.

- 3. Передаточные устройства. Это устройства, с помощью которых

происходит передача, например, электрической или другой энергии к местам ее потребления. В нашем случае - это линии электропередач, водопровод и канализация, газопровод и теплоцентраль.

- 4. Машины и оборудование. В эту группу входят все виды технологического оборудования: станки, оборудование, энергоустановка и оборудование котельной.

- 5. Измерительные и регулирующие приборы. В эту группу вошли кондиционеры и лабораторное оборудование.

- 6. Вычислительная техника. К данной группе отнесем компьютерную сеть.

- 7. Транспортные средства. В их состав входят все виды транспортных средств (электрокары, транспортеры, автомобили).

- 8. Инструменты. Сюда относятся инструменты и инвентарь.

Не все элементы основных фондов играют одинаковую роль в процессе производства. Рабочие машины и оборудование, инструменты, измерительные и регулирующие приборы и устройства, технические сооружения принимают непосредственное участие в производственном процессе, способствуют увеличению выпуска продукции и поэтому относятся к активно действующей части основных фондов. Другие элементы основных фондов (производственные здания, инвентарь) оказывают лишь косвенное влияние на производство продукции и поэтому их называют пассивной частью основных фондов.

Под производственной структурой понимается соотношение различных групп ОПФ по вещественно-натуральному составу в их общей среднегодовой стоимости.

Важнейшим показателем производственной структуры ОПФ является доля активной части в их общей стоимости. Это связано с тем, что объем выпуска продукции, производственная мощность предприятия, другие экономические показатели работы предприятия в значительной мере зависят от величины активной части ОПФ. Поэтому повышение ее доли до оптимального уровня является одним из направлений совершенствования производственной структуры ОПФ на предприятии.

Охарактеризуем структуру ОПФ предприятия, классифицируя их по признакам производственного назначения, т.е. по натурально - вещественному составу, используя данные из приложения А. Результаты представим в таблице 1.1.

Таблица 1.1 - Классификация ОПФ по натурально - вещественному составу

Из проведенных расчетов наглядно видно, что наибольший удельный вес в ОПФ составляет:

- 1) Рабочие и силовые машины и оборудование (58,39%)

- 2) Транспортные средства (21,46%)

- 3) Здания (11,6%)

Наименьший удельный вес имеют инструменты и инвентарь (0,29%).

Из этого можно предположить, что производственный процесс эффективен, т.к. та часть ОФ, которая непосредственно влияет на количество и качество произведенной продукции, занимает наибольшую долю.

Классифицируем ОПФ по активности участия в производстве продукции. Результаты представим в таблице 1.2.

Таблица 1.2 - Характеристика структуры ОПФ по степени воздействия на предмет труда

Активная часть основных производственных фондов превышает пассивную в 1,4 раза.

На основе полученных данных можно сделать вывод об эффективности производственного процесса, т.к. наибольшую долю от общей стоимости всех ОПФ составляет активная часть (58,69%), которая непосредственно воздействует на предмет труда, видоизменяя его. Эта часть ОПФ является основой функционирования производства.

Пассивная часть ОПФ составляет чуть меньшую часть (41,31%), но ее ценность так же немало важна, т.к. она создает нормальные и комфортные условия для работы предприятия.

введение

Перевод экономики на рыночные отношения продиктован логикой развития производительных сил на этапе перехода к системе свободного предпринимательства с использованием различных форм собственности.

Радикальная перестройка промышленного производства на основе введения нового хозяйственного механизма ориентирует промышленную организацию на экономически обоснованное использование всех элементов производства. Их четкое взаимодействие при рациональной структуре средств производства позволяет обеспечить нормальную хозяйственную деятельность предприятий. Составная часть средств производства - основной капитал производства (основные производственные фонды), который занимает наиболее высокую долю в структуре имущественного комплекса. Основной капитал непосредственно участвует в создании материальных ценностей и тесно взаимосвязан с конкурентоспособностью выпускаемой продукции.

Для нормальной работы предприятия очень важна такая составляющая, как учет и планирование основных фондов. Учет наличия и движения фондов необходим для того, чтобы знать ситуацию по обеспеченности ими предприятия, что позволяет ему выпускать продукцию в объеме и в сроки, требуемые рынком.

Известно, что основные фонды в процессе эксплуатации изнашиваются. Для возмещения стоимости основного капитала используется амортизационный фонд, который формируется из амортизационных отчислений, поступивших на расчетный счет промышленного предприятия после реализации продукции.

Данная курсовая работа раскрывает сущность и особенности основных производственных фондов, рассказывает о способах их оценки. Также большая роль отведена амортизации основных фондов и различным способам ее начисления в условиях рыночной экономики.

1. Основные производственные фонды

1.1. Понятие и сущность ОПФ

- это стоимостное выражение средств труда. Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт - постепенно: в течение ряда производственных циклов; частями: по мере износа. Износ основных фондов учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную. В этом состоит экономическая сущность основных фондов.

Основные производственные фонды предприятия - это средства труда, участвующие во многих производственных циклах, сохраняющие свою натуральную форму и переносящие стоимость на изготовляемый продукт частями, по мере износа. Закон воспроизводства основного капитала выражается в том, что в нормальных экономических условиях его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда. При простом воспроизводстве за счет средств амортизационного фонда предприятия формируют новую систему орудий труда, равную по стоимости изношенным. Для расширения производства требуются новые вложения средств, привлекаемые дополнительно из прибыли, взносов учредителей, эмиссии ценных бумаг, кредита и др. При больших масштабах используемого основного капитала крупные и крупнейшие предприятия имеют возможность за счет средств амортизационного фонда финансировать не только простое, но и в значительной мере расширенное воспроизводство средств труда.

По своему экономическому содержанию основной фонды однородны, но различаются по производственно-техническому назначению, роли в производстве и срокам воспроизводства. Поэтому для планирования капитального строительства, исчисления величины износа и нормы амортизации необходима классификация основных фондов. В настоящее время в соответствии с типовой классификацией основные производственные фонды (основной капитал) промышленного предприятия подразделяется в зависимости от однородности производственного назначения и натурально-вещественных признаков на следующие группы:

1. Здания - архитектурно-строительные объекты, предназначенные для создания необходимых условий труда. К зданиям относятся производственные корпуса цехов, депо, гаражи, складские помещения, производственные лаборатории и т.д.;

2. Сооружения - инженерно-строительные объекты, предназначенные для тех или иных технических функций, необходимых для осуществления процесса производства и не связанных с изменением предметов труда. К сооружениям относятся насосные станции, тоннели, мосты и т.д.;

3. Передаточные устройства , с помощью которых передаются энергия различных видов, а также жидкие и газообразные вещества (нефтепроводы, газопроводы и т.п.);

4. Машины и оборудование , в том числе:

а) силовые машины и оборудование, предназначенные для выработки и преобразования энергии, - генераторы, двигатели и т.п.;

б) рабочие машины и оборудование, используемые непосредственно для воздействия на предмет труда или на его перемещение в процессе создания продуктов или услуг, т.е. для непосредственного участия в технологических процессах (станки, прессы, молоты, подъемно-транспортные механизмы и другое основное и вспомогательное оборудование);

в) измерительные и регулирующие приборы и устройства, лабораторное оборудование и т.п.;

г) вычислительная техника - совокупность средств, предназначенная для ускорения автоматизации процессов, связанных с решением математических задач, и т.п.; прочие машины и оборудование;

5. Транспортные средства, предназначенные для транспортировки грузов и людей в пределах предприятия и вне него;

6. Инструмент всех видов и прикрепляемые к машинам приспособления для обработки изделия (зажимы, тиски и т.д.);

7. Производственный инвентарь для облегчения производственных операций (рабочие столы, верстаки), хранения жидких и сыпучих тел, охраны труда и т.п.;

8. Хозяйственный инвентарь.

В составе основного капитала не учитываются средства труда, не введенные в действие, малоценный (стоимостью менее установленной законодательством величины, независимо от срока службы) и быстроизнашивающийся (при сроке службы до 1 года независимо от стоимости) инструмент.

В России процесс инфляции продолжаются. Поэтому абсолютная стоимостная оценка, характеризующая границу, которая позволяет отнести те или иные элементы средств труда к основным фондам или оборотным средствам, не может быть долгосрочной и со временем она, естественно, будет изменяться в сторону увеличения. В связи с этим целесообразнее ввести периодическую корректировку (два раза в год), а за базу использовать индекс цен, который официально публикуется Государственным комитетом статистики Российской Федерации. Не учитываются также объекты длительного непроизводственного назначения, которые сохраняют свою натуральную форму и утрачивают стоимость по частям в процессе их потребления (здания и сооружения непроизводственного характера, хозяйственный инвентарь и оборудование жилых домов, школ, клубов, находящихся на балансе предприятия).

Структура основных производственных фондов - это доля каждой из групп в их общей стоимости. Структура основного капитала не может быть одинаковой для промышленных предприятий различных отраслей. Это объясняется спецификой самих отраслей, технической оснащенностью предприятия, уровнем специализации, концентрации и кооперирования, географическим размещением и прочими особенностями.

Не все группы основного капитала играют в процессе производства одинаковую роль. Если здания и сооружения, как правило, обеспечивают условия для производства, то машины и оборудование непосредственно участвуют в создании продукции. На этой основе основной капитал подразделяется на активную и пассивную части.

Активная часть ОПФ является ведущей и служит базой в оценке технического уровня и производственных мощностей. В целом по предприятиям промышленности (без учета отраслевой специфики) активная часть включает передаточные устройства, силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства. В отраслевом разрезе активные группы выделяются по характеру воздействия на предметы труда и влиянию на формирование продукции. Для предприятий машиностроения и металлообработки активными элементами являются рабочие машины и оборудование и регулирующие приборы и устройства; на предприятиях электроэнергетики - силовое оборудование и передаточные устройства и т.п.

Пассивная часть ОПФ является вспомогательной и обеспечивает процесс работы активных элементов.

Сложившееся в промышленности соотношение активных и пассивных элементов показывает, что почти на всех предприятиях материального производства, за исключением энергетики, доля активной части ниже. В целом по промышленности доля активной части составляет около 48%, а по промышленным предприятиям в разрезе отдельных отраслей она колеблется от 35 до 52%. Доля активной части может отличаться даже по аналогичным промышленным предприятиям одной отрасли, ибо их географическое размещение предопределяет стоимость капитального строительства. Рост активной части основного капитала, особенно в наиболее фондоемких отраслях, явление экономически оправданное. Однако в каждом конкретном случае повышение доли активной части должно обосновываться экономически, так как рост эффективности основного капитала обеспечивается лишь при соблюдении определенных пропорций, т.е. при таком соотношении, когда увеличение доли активных элементов не сопровождается снижением уровня их использования.

Но несмотря на все эти подотраслевые особенности, в политике хозяйствования для обеспечения высокой производительности труда при минимуме затрат к ОПФ можно предъявить общие, независимые от отрасли требования. Последние должны быть сформулированы как на стадии приобретения фондов, так и при их эксплуатации. Это обусловливается рядом объективных причин: во-первых, желанием производить то, что мы хотим, и в том количестве, в каком хотим, во-вторых, особенностями основных фондов, которые вытекают из их сущностной характеристики,

в-третьих, стремлением организовать эффективную эксплуатацию ОПФ, т.е. получить больший объем производства продукции при минимуме затрат по их привлечению.

Рассмотрим эти причины более подробно. Итак, на стадии создания предприятия путем изучения спроса определяется, что производить и в каком количестве, и на основе этого устанавливается, какое оборудование следует закупить. Когда же мы имеем дело с функционирующим предприятием, то главное внимание обращается на необходимость добиваться соответствия имеющихся производственных возможностей требованиям рынка в плане того, что производить, какого качества и в каком количестве, с какими сроками.

При обеспечении предприятия основными производственными фондами следует учитывать их особенности, вытекающие из сущностной характеристики ОПФ.

Во-первых, основные фонды увеличивают производительную силу труда и используются в течение большого периода. Это означает, что в политике хозяйствования предприятие должно стремиться к приобретению высокопроизводительного оборудования, технические характеристики которого позволяют поддерживать его на высоком уровне в течение всего срока службы. Значимость последнего усиливается тем, что НТП ускоряет моральный износ оборудования. Следовательно, чтобы выдерживать конкуренцию, необходимо либо обновлять его, либо модернизировать, что достигается с помощью регулярного проведения капитального ремонта.

Во-вторых, поскольку ОПФ, как правило, дорогостоящие, и на их приобретение требуются большие денежные средства, необходимо добиваться их быстрой окупаемости. Последнее зависит от ряда факторов: эксплуатация ОПФ должна обеспечивать низкие затраты по выпуску продукции; необходима высокая надежность эксплуатации ОПФ; нормы и способы амортизации требуется устанавливать путем проведения научно обоснованной политики.

В-третьих, учитывая дороговизну ОПФ, необходимо искать наиболее приемлемые условия их приобретения: по лизингу, в кредит, по более низкой цене и т.д.

Однако важнейшая особенность основных производственных фондов состоит в том, что их наращивание может происходить двумя путями, экстенсивным и интенсивным. Экстенсивный путь развития предполагает количественное увеличение оборудования, интенсивный - его модернизацию или замену новым, позволяющим увеличить производительность без изменения количества. В условиях массового производства ОПФ становятся все более дорогостоящими, что вызывает повышение их удельного веса в общей структуре производственных фондов.

Кроме того, невозможность разделения ОПФ, обладающих целостным характером (их величина и структура определяется видом производимой продукции, ее нельзя будет производить, если убрать часть ОПФ), и их относительная неликвидность (продать установленное оборудование, как правило, трудно) ведут к тому, что любая ошибка в капиталовложениях не может быть исправлена и тем самым нарушается устойчивость работы предприятия.

Во избежание таких ошибок следует проводить политику по формированию основных фондов. В ее основе должен лежать, с одной стороны, учет требований рынка к продукции, выпускаемой предприятием, а с другой - отраслевой учет особенностей ОПФ.

1. 2. Способы оценки основных фондов

Планирование и учет воспроизводства основных фондов осуществляются в натуральных и стоимостных показателях. Натуральные измерители применяются при расчетах производственной мощности предприятий, организации производственного процесса, определении технического состояния средств труда и их качественной характеристики, а также при разработке межотраслевых и плановых балансов основных фондов и оборудования.

В экономике более широкое использование имеет система стоимостных показателей, получившая особое развитие в условиях рыночной экономики. В денежном выражении осуществляется сводный учет и

планирование на всех уровнях управления воспроизводственным процессом основного капитала, а также начисление и использование амортизационного фонда, включение износа средств труда в себестоимость продукции, планирование объемов и источников финансирования капитальных вложений и др. В связи с приватизацией предприятий, включением средств труда в товарный оборот, развитием коммерческого расчета и рыночных хозяйственных связей роль стоимостной оценки основных фондов существенно возросла, повысились требования к ее реальности и динамичности.

В управлении основными фондами используется дифференцированная система стоимостных оценок, которая определяется целевой установкой измерения стоимости основного капитала: для внутрипроизводственной деятельности и оценки результатов, для начисления амортизации и расчета налогов, для продажи и сдачи в аренду, залоговых операций и др. Базовыми видами оценок основных фондов являются: первоначальная, восстановительная и остаточная стоимость.

Полная первоначальная стоимость основных фондов представляет собой сумму фактических затрат в действующих ценах на приобретение или создание средств труда: возведение зданий и сооружений, покупку, транспортировку, установку и монтаж машин и оборудования и др. По полной первоначальной стоимости основные фонды принимаются на баланс предприятия, и она остается неизменной в течение всего срока службы средств труда и пересматривается при переоценке основных фондов предприятия или уточняется при модернизации или капитальном ремонте. Амортизация основных фондов также начисляется с полной первоначальной стоимости. По этой цене средства труда планируются и учитываются в повседневной хозяйственной деятельности. Текущие цены и тарифы на основные фонды постоянно изменяются под влиянием факторов спроса и предложения, инфляции и т.п. С течением времени в первоначальной стоимости основных фондов накапливаются диспропорции и противоречия. Один и тот же станок или машина, приобретенные в разные годы, числятся по разной стоимости. Первоначальная стоимость основного капитала перестает отражать действительную его оценку в сегодняшних (текущих) условиях хозяйственной деятельности. Управление процессом воспроизводства основных фондов затрудняется, возникают препятствия к нормальному осуществлению коммерческой деятельности предприятий. Показатели, исчисляемые с использованием первоначальной стоимости фондов (капиталоотдача, рентабельность, платежеспособность, ликвидность и др.) перестают отражать их действительный уровень. Крупные проблемы возникают в управлении амортизацией, себестоимостью, а, следовательно, прибылью и налогами. Возникает необходимость переоценки основных фондов и приведения их к единым ценностным измерителям.

Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки. Она отражает затраты на приобретение и создание переоцениваемых объектов в ценах, тарифах и других нормативах, действующих на установленную дату. Полная восстановительная стоимость - это сумма расчетных затрат на приобретение или ведение новых средств труда, аналогичных переоцениваемым.

Остаточная стоимость основных фондов представляет coбoй разницу между полной первоначальной или полной восстановительной стоимостью и начисленным износом, т.е. это денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию на определенную дату. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт. При проводимых переоценках фондов одновременно уточняется размер начисленного износа по каждой единице средств труда. Также определяется восстановительная стоимость с учетом износа. Она рассчитывается в процентах к полной восстановительной стоимости на основе данных бухгалтерского учета.

Ликвидационная стоимость – это стоимость изношенных и снятых с производства основных фондов, она определяется по стоимости реализации этих основных фондов.

Балансовая стоимость - стоимость, по которой, основные фонды учитываются в балансе предприятия по данным бухгалтерского учета об их наличии и движении. На балансе предприятия стоимость основных фондов числится в смешанной оценке: объекты, по которым производилась переоценка, учитываются по восстановительной стоимости на установленную дату, а новые средства труда, приобретенные (или возведенные) после переоценки, - по первоначальной стоимости. В практике работы предприятий и в методических материалах балансовая стоимость нередко рассматривается как первоначальная, так как восстановительная стоимость на момент последней переоценки совпадает с первоначальной стоимостью на эту дату.

Переоценка основных фондов может производиться двумя методами: экспертным и посредством системы индексов цен. При экспертном методе на предприятиях и в отраслях создаются специальные комиссии из числа наиболее опытных и квалифицированных инженеров и экономистов. В бывшем Советском Союзе переоценки основных фондов (их было три - в 1925, 1960 и 1972г.) проводились экспертным путем. Централизованно разрабатывались методические документы и руководящие материалы.

Определение восстановительной стоимости основных фондов экспертным методом, посредством пообъектной инвентаризации средств труда - трудоемкое и дорогостоящее мероприятие.

При индексном методе переоценка осуществляется путем умножения балансовой стоимости объекта на индекс цены, установленный для данной группы основных фондов. Система индексов цен утверждается в специальном постановлении Правительства РФ.

Такая система индексов пересчета отражает динамику и уровень инфляции в экономике России.

2. Износ и амортизация основных фондов

2.1. Виды износа основных фондов

Изменение стоимости основного капитала непосредственно связано с износом. Орудия производства со временем изнашиваются и становятся непригодными для дальнейшей эксплуатации. Физическому износу подвержены все орудия производства, все виды машин и оборудования. В то же время для каждой конкретной машины (даже однородной и взаимозаменяемой) размеры износа неодинаковы, как и формы его проявления. Это объясняется условиями эксплуатации, качеством ухода за оборудованием, квалификацией обслуживающего машины персонала, фактической продолжительностью эксплуатации орудий труда и прочими причинами . Физический износ и ухудшение по этой причине технико-производственных характеристик оборудования приводят к снижению производительности станка, способствуют выпуску некондиционной продукции, увеличению ее себестоимости.

Различают две формы физического износа:

Механический износ средств труда и снижение технико-производственных показателей за время их эксплуатации;

Разрушение бездействующих средств труда как результат влияния природных условий (коррозия, заражение дерева грибком).

Физический износ - явление закономерное. Следовательно, чтобы его уменьшить, необходимо обеспечить нормальные условия эксплуатации, своевременный качественный ремонт основных фондов и уход за ними, уменьшить внеплановые простои машин и оборудования, сократить пусковые периоды на новых предприятиях, не допускать длительного хранения оборудования на складах предприятия и т.п.

Физический износ может быть частичным и полным.

Частичный физический износ устраняется в результате ремонта, который проводится с целью возвращения технике ее первоначальных технико-эксплуатационных свойств. Полный износ возмещается заменой физически изношенного основного капитала: для активной части - это приобретение нового оборудования; для зданий и сооружений - капитальное строительство.

При исследовании воспроизводства активной части основных производственных фондов, и значения морального старения оборудования отмечается наличие тесной связи этой экономической категории с потребительской стоимостью, стоимостью и производительностью труда.

Моральный износ возникает в результате экономического процесса, обусловленного снижением общественно необходимых затрат на производство машины и созданием новых, более совершенных по своей конструкции, экономичных и производительных машин. Моральный износ проявляется в двух формах.

Первая форма основывается на росте производительности труда, повышении уровня технической оснащенности заводов-изготовителей. В результате происходит сокращение трудовых затрат, следовательно, и снижение стоимости выпускаемой продукции. При этом орудия труда утрачивают часть своей стоимости прямо пропорционально снижению общественно необходимых затрат на производство аналогичных по своему назначению орудий труда, но полностью сохраняют свои потребительские свойства, так как при тех же затратах живого труда их использование позволяет произвести такое же количество продукции, как и новые орудия труда. Сокращение стоимости воспроизводства орудий труда процесс постоянный. Внедрение достижений научно-технического прогресса в процесс производства аналогичных машин и оборудования способствует снижению стоимости их производства.

Вторая форма морального износа основывается на научно-техническом прогрессе, благодаря которому появляются более современные орудия труда и по основным конструктивным параметрам, и по эксплуатационным показателям. Экономичность новых орудий труда определяется, в какой мере их применение позволяет уменьшить затраты труда на производство единицы продукции или в какой степени в результате их применения повышается производительность общественного труда в данных производственных условиях. Новые машины и оборудование должны быть всегда более эффективными по сравнению с аналогичными предшественниками. Это решающее условие наступления морального износа второй формы.

При оценке морального износа определенное значение приобретает проблема установления времени наступления морального износа. С нашей точки зрения, моральный износ действующих машин и оборудования проявляются только через определенный промежуток времени, т.е. после появления новой более современной модификации, аналогичной в серийном производстве, что обеспечивается внедрением достижений научно-технического прогресса.

На этой стадии наступление морального износа действующей техники результат естественного процесса морального устаревания. Это необходимо учитывать при формировании плана научно-технического развития предприятия и обновления парка технологического оборудования. Замена морально устаревшей техники необходимое условие совершенствования действующего технологического процесса.

2. 2. Амортизация и способы ее начисления

Для своевременной замены устаревших средств труда, без ущерба для предпринимателя, необходимо, чтобы стоимость выбывающих фондов была полностью перенесена на готовую продукцию. В амортизационном фонде должны быть накоплены необходимые средства. Только при этом условии процесс воспроизводства основного капитала может осуществляться планомерно и эффективно.

Амортизация -- это постепенное перенесение стоимости основного капитала на производимый продукт или услуги в целях накопления денежных средств для дальнейшего полного восстановления основного капитала. С 1 января 1991 г. в России введены новые нормы амортизационных отчислений. Раньше амортизационные отчисления состояли из двух частей, т.е. на полное восстановление и капитальный ремонт, теперь капитальный ремонт, как и другие виды ремонта, осуществляется за счет текущих затрат на производство.

По экономической сущности амортизация - это денежное выражение части стоимости основных фондов, перенесенных на вновь созданный продукт.

Амортизационный фонд - особый денежный резерв, предназначенный для воспроизводства основных фондов. Он является финансовым ресурсом для капитальных вложений. Амортизационный фонд предназначен для простого воспроизводства основных фондов, для замены изношенных средств новыми экземплярами, равными по стоимости. Однако в условиях высоких темпов научно-технического прогресса амортизация служит источником расширенного воспроизводства основных фондов. В процессе воспроизводства основных фондов моменты их простого возобновления и расширения гармонично объединены и их разграничение носит условный характер.

Объективность нормы амортизационных отчислений в значительной степени зависит от нормативного срока службы. Если установленный норматив завышен, наступление физического износа наступит прежде, чем стоимость основного капитала будет перенесена на готовую продукцию. В случае занижения нормативного срока службы стоимость основного капитала будет перенесена на готовую продукцию еще до наступления полного физического износа.

Наиболее распространенный метод определения нормативного срока службы заключается в том, что по мере увеличения срока службы основного капитала величина годовых амортизационных отчислений сокращается, а затраты на поддержание основного капитала в работоспособном состоянии, растут. В этом случае экономически обоснованный срок службы будет определяться тем годом, в котором годовые суммарные издержки, т.е. годовые амортизационные отчисления плюс затраты на поддержание основного капитала в работоспособном состоянии, будут минимальными.

Амортизационные отчисления должны использоваться строго по назначению. Они могут идти на финансирование технического перевооружения, реконструкции и расширения действующего производства, на строительство новых объектов и другие цели расширенного воспроизводства основных фондов.

Использование амортизационных отчислений не по назначению увеличивает балансовую прибыль на сумму их нецелевого применения, что предприятию экономически невыгодно, так как в этом случае с нее берется налог. Таким образом, амортизационные отчисления представляют собой собственный источник финансирования обновления ОПФ, величина которого зависит от двух факторов: стоимости имеющихся ОПФ и норм амортизационных отчислений.

Длительный срок службы средств труда ведет к установлению низких нормативов амортизационных отчислений. В этом случае затягивается обновление основных фондов, что негативно сказывается на конкурентоспособности предприятия, а также на уровне технического развития производства в целом. Поэтому государство, чтобы не допустить этого, для каждой отрасли и подотрасли промышленности централизованно устанавливает единые нормы амортизационных отчислений на полное восстановление ОПФ, величина которых зависит от вида и типа основных фондов, характера их участия в производственном процессе. Так, для зданий и промышленных сооружений она значительно выше, чем для технологического оборудования, которое подвержено большему износу в процессе эксплуатации. Таким образом, зная стоимость объекта (оборудования, здания и т.д.) и норму амортизации, мы можем определить величину амортизационных отчислений по каждому объекту.

Норма амортизации представляет собой отношение годовой суммы амортизации к первоначальной стоимости средства труда, выраженное в процентах.

Уровень нормы амортизации определяется принятым нормативным сроком службы различных видов основных фондов. Выбор его величины обусловливается рядом факторов: темпы и направления технического прогресса, возможности производственного аппарата по выпуску новых видов техники, соотношения между потребностями и ресурсами в различных видах основных средств и т.п. Расчеты сроков амортизации по конкретным видам основных фондов учитывают многие факторы, отражающие их специфические качества и назначение. Так, амортизационные периоды для многих видов сооружений и оборудования добывающей промышленности определяются периодом исчерпания сырьевых ресурсов, а для средств, работающих в агрессивной среде, - сроком их физического износа и т.д. В 1991 г. введены в действие новые нормы амортизации, которые действуют в Российской Федерации до настоящего времени. Главной особенностью этих норм является ликвидация доли амортизации, направляемой на капитальный ремонт. С 1991 г. амортизация начисляется только на полное восстановление основных фондов.

Значительную роль в системе амортизации играют методы ее начисления. Они активно влияют на объем амортизационного фонда, на степень концентрации ресурсов в различные периоды функционирования основных средств, на размеры отчислений, включаемых в себестоимость продукции. В практике начисления амортизации применяются два вида методов: пропорциональные и регрессивные, или методы ускоренной амортизации. Первые характеризуются тем, что ежегодно в течение всего срока функционирования амортизационные отчисления рассчитываются по одной и той же норме от первоначальной стоимости основных фондов. При ускоренной амортизации основная часть начислений концентрируется в первые годы эксплуатации основных средств, сокращается амортизационный период, создаются финансовые условия для ускоренной замены оборудования.

К пропорциональным методам начисления амортизации относятся: равномерно-прямолинейный; начисление износа в зависимости от установленного срока службы средств труда; начисление амортизации в зависимости от произведенной работы. Основным методом начисления износа в нашей стране, как и за рубежом, является равномерно-прямолинейный. При этом методе расчет сумм амортизационных отчислений осуществляется по следующим этапам:

1) распределение основных фондов по группам, имеющим одинаковую норму амортизации;

2) расчет среднегодовой стоимости основных фондов по группе;

3) определение суммы амортизации путем умножения нормы на среднегодовую (среднебалансовую) стоимость фондов.

Достоинства равномерно-прямолинейного метода начисления амортизации известны: равномерность поступления отчислений в амортизационный фонд, стабильность и пропорциональность в отнесении амортизации на себестоимость выпускаемой продукции, простота и высокая точность расчетов.

К недостаткам следует отнести:

Заведомо фиксированную неизменную величину амортизационного периода;

Недостаточное стимулирующее воздействие на повышение

Эффективности использования оборотного капитала;

Возможность недоамортизации в связи с недостаточным учетом воздействия морального износа;

Недостаточный учет условий внутрисменного использования основного капитала.

Два других пропорциональных метода представляют собой разновидности равномерного способа и учитывают специфические условия функционирования отдельных видов средств труда. Начисление износа в зависимости от выполненной работы производится, главным образом, по подвижному составу автомобильного и городского транспорта. В отраслях горнодобывающей промышленности начисление амортизации производится исходя из норм и фактически добытых полезных ископаемых.

Стимулирующая роль амортизации существенно возрастает с применением методов ускоренной амортизации основных фондов. В мировой практике используются многочисленные методы ускоренной амортизации, как регрессивные, так и прогрессивные. Основными из них являются три: метод твердо фиксированного срока службы средств труда; метод уменьшающегося остатка при удвоенной норме, или метод постоянного процента; и кумулятивный метод, или метод «суммы чисел».

При первом методе фиксируется срок, в течение которого стоимость основного капитала должна быть списана в амортизационный фонд. Если срок установлен в 5 лет, то ежегодно на себестоимость продукции переносится 20% стоимости капитала. Впервые этот метод был применен в США в 1940-1945 гг. с целью стимулирования вложений частного капитала в военную промышленность. В настоящее время этот метод в чистом виде применяется крайне редко.

Сущность метода уменьшающегося остатка, или постоянного процента, заключается в том, что размер амортизации исчисляется по удвоенной норме (по сравнению с равномерным методом) с остаточной стоимости основных фондов.

Стоимость действующих средств труда списывается, главным образом, в первые годы их функционирования, что позволяет немедленно использовать решающую часть амортизации на новые капитальные вложения, на обновление оборудования. Этот метод способствует не только ускорению амортизации, но и концентрации ресурсов в первые годы эксплуатации введенных в действие фондов. Вместе с тем этот метод не гарантирует полного списания стоимости капитала. Ежегодный размер начисляемого износа снижается, и амортизация растягивается на много лет.

Кумулятивный метод, или метод «суммы чисел», сочетает в себе оба первых метода. Нормируется срок службы средств труда и увеличивается норма износа в первые годы их эксплуатации.

Кумулятивный метод обеспечивает полное возмещение стоимости амортизируемых средств труда к концу их нормативного срока службы. Вместе с тем решающая доля амортизации начисляется в первые два-три года.

заключение

В данной курсовой работе рассмотрены основные понятия, связанные с основными производственными фондами предприятия, а также сущность такого процесса, как амортизация и методы ее начисления.

В результате начисления амортизации образуется амортизационный фонд, и на данный момент существует проблема его правильного использования, т.к. предприятиям предоставлено право самостоятельно решать вопрос об использовании его средств.

В связи с кризисным положением российской экономики, резкой нехваткой финансовых ресурсов и наличием неплатежей средства амортизационного фонда обезличены и направляются преимущественно на текущие нужды предприятий.

В то же время в экономике остро стоит проблема инвестиционных ресурсов. Структурная перестройка народного хозяйства невозможна без технического переоснащения производственного аппарата предприятий. Если бы амортизационный фонд, начисляемый предприятиями России, был использован по назначению, то весь объем планируемых капитальных вложений был бы профинансирован без привлечения прибыли и заемных средств.

Нецелевое использование ресурсов амортизационного фонда противоречит закономерностям воспроизводства основного капитала в условиях рыночного хозяйства.

Решение этой проблемы связано с выходом экономики России из кризиса, стабилизацией производства, ростом финансовых ресурсов.

Список использованной литературы

1. «Экономика организации», Н. Л. Зайцев, Москва, «Экзамен» 2000г.

1. «Экономика предприятия» под ред. В. П. Грузинова, Москва, ЮНИТИ 2001 г.

2. «Экономика предприятия», под ред. Н. П. Сафронова, Москва, «Юристъ», 2000 г.