ОСНО — режим налогообложения, для которого нет отдельной главы в НК РФ. При нем уплачивается максимальное количество разных налогов. Тем не менее этот режим в некоторых случаях необходим и наиболее рационален с точки зрения оптимизации налогообложения, поэтому необходимо знать его основы и совместимость с другими режимами.

Общая система налогообложения (ОСНО) для ООО и других субъектов: что это такое простыми словами

О возможности применения ОСНО в Налоговом кодексе РФ не упоминается, напротив, в каждой из глав, посвященных спецрежимам, говорится о переходе на них с ОСНО . Это связано с тем, что ОСНО - система налогообложения , которая действует по общему правилу, если субъект налогообложения — организация или индивидуальный предприниматель (ИП):

- не имеет права на применение;

- не воспользовался правом (не заявил в установленный срок) на применение одного из специальных режимов налогообложения.

Причины выбора работы по ОСНО индивидуальны. Об основных мы расскажем ниже.

ОСНО применяется независимо от организационно-правовой формы всеми субъектами налогообложения, включая ООО, АО, унитарные предприятия, общественные организации, ИП, бюджетные учреждения и т. д.

Общая система налогообложения: виды налогов, налоговый контроль

Основные налоги, уплачиваемые на ОСНО :

- по деятельности субъекта налогообложения — налог на добавленную стоимость (НДС), налог на прибыль (для ИП вместо него — НДФЛ), налог на имущество, транспортный налог, акцизы (по соответствующим видам деятельности) и др.;

- налоги на зарплату сотрудников — налог на доходы физических лиц (НДФЛ), страховые взносы в социальные фонды (обязательны не только на ОСНО , но и на других режимах).

Каждому из налогов, уплачиваемых на ОСНО , посвящена отдельная глава НК РФ, по каждому из них сдаются налоговые декларации, исчисляются как платежи к уплате, так и во многих случаях авансовые платежи. По каждому из налогов ОСНО может быть проведена налоговая проверка.

Кроме налогов по ОСНО подлежат уплате различные сборы и пошлины, предусмотренные другими законами и подзаконными актами, — таможенные, за выдачу лицензий и др. (обязательны не только при применении ОСНО , но и для налогоплательщиков, применяющих другие режимы).

Как применяется в бухгалтерии ОСНО: расшифровка порядка применения

ОСНО (в другом варианте сокращения — ОСН) —это отражение в бухгалтериидля целей налогового учета полного цикла хозяйственной деятельности: формирования себестоимости продукции (работ, услуг), производимой наценки и т. д. Для этого ведут точный учет поступающего сырья, начисляют амортизацию оборудования. При ОСНО обязательно ведение счетов бухучета согласно законодательству о бухучете.

В настоящее время бухучет на ОСНО ведется, как правило, в автоматизированном виде, налоговые декларации в обязательном порядке сдаются по телекоммуникационным каналам связи (ТКС). По результатам налоговых проверок любого из налогов при ОСНО есть риск необходимости перерасчета других налогов, которых на ОСНО довольно много и они взаимосвязаны.

Кому нужна ОСНО

При каждом из спецрежимов, наиболее распространенные из которых — упрощенная система налогообложения (УСН) и единый налог на вмененный доход (ЕНВД), говоря простыми словами, имеет значение только размер дохода (за некоторым исключением). Наиболее рациональным выбором ОСНО является в следующих случаях:

- Продавцы товара, который перепродает организация, применяют ОСНО . В этом случае разумная цель применения ОСНО — получение вычета по НДС.

- Организация продает товар (выполняет работы) с использованием оборудования. В этом случае организация формирует большой объем затрат, включаемых в себестоимость этого товара. По ряду причин (начисление амортизации, большая доля зарплаты в себестоимости) становится выгодным применение ОСНО .

- Организация вступает в сделки с бюджетными учреждениями или предприятиями, большая часть которых применяют ОСНО .

Итак, ОСНО — это общий режим налогообложения, который в ряде случаев может быть необходим или целесообразен для применения. Это режим, включающий в себя разные налоги в зависимости от вида предпринимательской деятельности, а также налоги на зарплату сотрудников.

Организации, осуществляющие строительную деятельность, руководствуются при налогообложении действующим налоговым законодательством.

В общеустановленном порядке они исчисляют налог на имущество, налог на рекламу, налог с продаж, налог на операции с ценными бумагами, а также налоги, уплачиваемые в дорожные фонды (налог на пользователей автомобильных дорог и налог с владельцев транспортных средств). Кроме того, в общем порядке производятся платежи, связанные с использованием природных ресурсов и платой за землю.

Действующие нормативные документы по отдельным налогам содержат положения, учитывающие специфику строительной деятельности. К таким налогам относятся: налог на пользователей автомобильных дорог, налог на добавленную стоимость при осуществлении капитального строительства, при выполнении строительно-монтажных работ для собственного потребления, при реализации объектов незавершенного строительства и др. Для малых строительных предприятий, ведущих строительство объектов жилищного, производственного, социального и природоохранного назначения, продолжает действовать льгота по налогу на прибыль до истечения срока ее использования. При исчислении налога на имущество заказчики-застройщики (инвесторы) не включают в облагаемую базу стоимость незавершенного строительства по объектам жилищно-коммунальной и социально-культурной сферы, магистральным трубопроводам, железнодорожным путям сообщения, автомобильным дорогам общего пользования, линиям связи и энергопередач и др.

Рассмотрим особенности исчисления отдельных налогов.

Налог на пользователей автомобильных дорог

Налог на пользователей автомобильных дорог строительные организации уплачивают согласно пункту 33.6 Инструкции МНС России от 04.04.2000 г. № 59 “О порядке исчисления и уплаты налогов, поступающих в дорожные фонды” исходя из суммы выручки от реализации продукции (работ, услуг), полученной от выполнения работ собственными силами.

При этом строительная организация должна обеспечить раздельный учет объемов работ, выполненных собственными силами, и объемов работ, выполненных субподрядными организациями. Необходимо иметь в виду, что при отсутствии раздельного учета объемов работ, выполняемых генподрядчиком и субподрядчиками, объектом налогообложения будет являться весь объем работ, отраженный в Справках о стоимости выполненных работ и затрат (ф. № КС-3).

При определении выручки от реализации работ “по оплате” объектом налогообложения у генподрядчика будет кредитовый оборот за отчетный (налоговый) период по счету 62 “Расчеты с покупателями и заказчиками” (без НДС) за вычетом сумм по расчетам с субподрядными организациями, отраженных по дебету счета 60 “Расчеты с поставщиками и подрядчиками” (также без НДС).

С 1 января 2003 г. согласно статье 9 Федерального закона от 24.07.02 г. № 110-ФЗ исключаются из Закона РФ от 18.10.91 г. № 1759-1 “О дорожных фондах в Российской Федерации” налог на пользователей автомобильных дорог и налог с владельцев транспортных средств. В связи с отменой налога с владельцев транспортных средств в Налоговый кодекс РФ согласно ст.1 Закона № 110-Ф введена глава 28 “Транспортный налог”.

Закон РФ от 18.10.91 г. № 1759-1 “О дорожных фондах в Российской Федерации” сохраняет свое действие согласно ст.8 Закона от 24.07.02 г. № 110-ФЗ, но без статей, посвященных налогу на пользователей автомобильных дорог и налогу с владельцев транспортных средств.

В связи с отменой с 1 января 2003 г. налога на пользователей автомобильных дорог статьями 4 и 16 Федерального закона № 110-ФЗ установлен порядок окончательного расчета с бюджетом по этому налогу.

Организации, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее отгрузки, обязаны до 15 января 2003 г. исчислить и уплатить налог за продукцию (товары, работы, услуги), отгруженные до 1 января 2003 г., исходя из ставки налога, действовавшей в 2002 году.

Организации, определявшие в 2002 году выручку от реализации продукции (товаров, работ, услуг) по мере ее оплаты, исчисляют налог, исходя из суммы средств, полученных за отгруженную продукцию и выполненные работы, оплаченные по состоянию на 1 января 2003 г. с применением ставки налога, действовавшей в 2002 году. В налоговую базу включается также сумма дебиторской задолженности по состоянию на 1 января 2003 г. за отгруженную продукцию (выполненные работы, оказанные услуги). Сумма налога определяется исходя из суммы указанной дебиторской задолженности и ставки налога, действовавшей в 2002 году, и уплачивается также в срок до 15 января 2003 г.

Субъекты малого предпринимательства, независимо от применяемой в 2002 году учетной политики для целей налогообложения, производят уплату налога на пользователей автомобильных дорог за 2002 г. в 10-дневный срок, установленный для представления годовой бухгалтерской отчетности за этот год, т.е. до 10 апреля 2003 г.

Указанный порядок дополнительно разъяснен письмом МНС России от 10.09.02 г. № ВГ-6-03/1385.

УЧЕТ И НАЛОГООБЛОЖЕНИЕ ДОХОДОВ И РАСХОДОВ В СТРОИТЕЛЬСТВЕ

Бухгалтерский учет доходов и расходов на производство продукции (работ, услуг) ведется в соответствии с Положениями по бухгалтерскому учету “Доходы организации” ПБУ 9/99 и “Расходы организации” ПБУ 10/99. При этом организации также руководствуются отраслевыми инструкциями по учету доходов и расходов, разрабатываемыми и утверждаемыми федеральными органами исполнительной власти во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. До завершения работы по разработке и утверждению соответствующими министерствами и ведомствами отраслевых нормативных документов организации наряду с ПБУ 9/99 и ПБУ 10/99 руководствуются действующими в настоящее время отраслевыми инструкциями (указаниями) с учетом требований, принципов и правил уже принятых во исполнение указанной Программы нормативных документов (письмо Минфина России от 29.04.02 г. № 16-00-13/03). В частности, подрядные организации используют для целей организации учета фактических затрат на производство строительно-монтажных работ и калькулирования себестоимости строительной продукции Типовые методические рекомендации по планированию и учету себестоимости строительных работ, утвержденные Минстроем России 04.12.95 г. № БЕ-11-260/7 (в редакции письма Госстроя России от 14.08.97 г. № ВБ-13-185/7).

Для целей налогообложения прибыли организации, осуществляющие производство и реализацию продукции (товаров, работ, услуг), определяют доходы и расходы, руководствуясь главой 25 “Налог на прибыль организаций” НК РФ. При этом с 1 января 2002 г. организации для целей налогообложения применяют метод начисления.

При данном методе доходы организации признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (статья 271 НК РФ). Расходы организации для целей налогообложения признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (статья 272 НК РФ).

Для целей бухгалтерского учета подрядные строительно-монтажные организации отражают в учете выручку от реализации по мере оформления сдачи-приемки выполненных работ заказчикам (Дебет 62 Кредит 90-1), списывают фактическую себестоимость сданных работ (Дебет 90-2 Кредит 20), начисляют налог на добавленную стоимость от объема сданных работ (Дебет 90-3 Кредит 76, 68) и определяют финансовый результат от сдачи работ (Дебет 90-9 Кредит 99).

Для целей налогообложения организация должна привести свои доходы и расходы в налоговом учете в соответствие с положениями главы 25 НК РФ и определить налоговую базу, после чего исчисляется налог на прибыль (Дебет 99 Кредит 68).

Главой 25 НК РФ предусмотрено также применение организациями кассового метода . При данном методе датой получения доходов признается день поступления средств на счета в банках и (или) в кассу организации, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом. Расходами налогоплательщика признаются затраты после их фактической оплаты.

Согласно статье 273 НК РФ (в редакции Федерального закона от 29.05.02 г. № 57-ФЗ) кассовый метод имеют право применять организации, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость и налога с продаж не превысила одного миллиона рублей за каждый квартал.

В главе 25 НК РФ отсутствует такое понятие, как “льгота по налогу”. Но одна из существовавших до принятия главы 25 Кодекса льгот для малых предприятий продолжает действовать. Рассмотрим порядок использования этой льготы.

Налог на прибыль для малых строительных предприятий

Действующим налоговым законодательством предусмотрена льгота по налогу на прибыль для строительно-монтажных организаций, являющихся субъектами малого предпринимательства.

Так, Законом Российской Федерации от 27 декабря 1991 г. № 2116-1 “О налоге на прибыль предприятий и организаций” (с изм. и доп.) установлена льгота по налогу на прибыль для малых предприятий, осуществляющих строительство объектов определенного профиля. Согласно п. 4 ст. 6 вышеназванного Закона, в первые два года работы освобождаются от уплаты налога на прибыль малые предприятия (соответствующие установленным критериям), осуществляющие строительство объектов жилищного, производственного, социального и природоохранного назначения (включая ремонтно-строительные работы), при условии, что выручка от реализации работ по строительству объектов указанного назначения превышает 70 процентов общей суммы выручки от реализации продукции (работ, услуг).

В третий и четвертый годы работы такие малые предприятия уплачивают налог в размере соответственно 25 процентов и 50 процентов от установленной ставки налога на прибыль, если выручка от указанного вида деятельности составляет свыше 90 процентов общей суммы выручки от реализации продукции (работ, услуг). При этом днем начала работы малого предприятия считается день его государственной регистрации.

Статьей 2 Федерального закона от 06.08.01 г. № 110-ФЗ “О внесении изменений и дополнений в часть вторую Налогового кодекса РФ и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах” определен порядок, в соответствии с которым Закон РФ от 27.12.91 г. № 2116-1 “О налоге на прибыль предприятий и организаций” утрачивает силу с 1 января 2002 г. в связи с введением в действие главы 25 “Налог на прибыль организаций” НК РФ, за исключением некоторых абзацев и пунктов отдельных статей, которые утрачивают силу в особом порядке. Данной статьей, в частности, определено, что предусмотренные пунктом 4 статьи 6 Закона РФ “О налоге на прибыль предприятий и организаций” льготы по налогу для малых строительных предприятий, срок действия которых не истек на день вступления в силу Федерального закона № 110-ФЗ, продолжают применяться этими предприятиями до истечения срока, на который такие льготы были предоставлены.

Таким образом, малые предприятия, которые начали пользоваться льготой до 1 января 2002 г., продолжают пользоваться этой льготой и в последующие годы после 1 января 2002 г. до истечения ее срока.

При обосновании права на льготу по налогу на прибыль организация рассчитывает

долю выручки только от реализации работ, выполненных собственными силами, в

общей сумме выручки, которая не должна включать выручку от реализации продукции

(работ) субподрядчиков. Такой порядок разъяснен письмом Госналогслужбы России от

27.10.98 г. (№ ШС-6-02/768**) “Методические рекомендации по отдельным вопросам

налогообложения прибыли” (с изм. от 12.07.99 г.

№ ВГ-6-02/546).

Более поздними нормативно-правовыми документами порядок исчисления льготной выручки был уточнен. Так, пунктом 4.4 Инструкции МНС России от 15.06.2000 г. № 62* “О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций” было установлено, что предприятия, которые наряду со строительством занимаются торговлей, включают в расчет льготной выручки не товарооборот, а разницу между ценой продажи и ценой покупки реализуемых товаров (без НДС, акцизов и налога с продаж).

Поясним сказанное на примере.

Подрядная организация получила выручку от реализации строительно-монтажных работ (СМР) в сумме 5000 тыс. руб., в том числе от субподрядных работ - 1000 тыс. руб. Выручка (товарооборот) от торговли составила 1800 тыс. руб. Покупная стоимость этих товаров составила 1200 тыс. руб.

(5000 - 1000) + (1800 - 1200) = 4600 тыс. руб.

(5000 - 1000) : 4600 х 100% = 86,9%

Таким образом, организация в 1-й год работы может воспользоваться льготой по налогу на прибыль.

С введением в действие главы 25 НК РФ расчет льготной выручки изменяется. Так, письмом МНС России от 02.04.02 г. № 02-3-07/77Н343 разъяснено, что с учетом положений статьи 249 НК РФ под выручкой от торговой деятельности следует понимать выручку от реализации, определяемую исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), иное имущество либо имущественные права, и выраженную в денежной и (или) натуральной формах (т.е. товарооборот).

Таким образом, по условиям предыдущего примера сумма выручки от реализации для исчисления льготы составит:

(5000 - 1000) + 1800 = 5800 тыс. руб.

Доля выручки для определения льготы составит:

(5000 - 1000) : 5800 х 100% = 68,9%

Таким образом, при исчислении доли выручки по измененному порядку организация в 1-й год работы не сможет воспользоваться льготой по налогу на прибыль.

На практике имеют место случаи, когда налоговые органы отказывают малым предприятиям в применении льготы по той причине, что они осуществляли лишь ремонтно-строительные работы (без строительства). Один из таких случаев нашел отражение в постановлении Президиума Высшего арбитражного суда Российской Федерации от 04.07.02 г. № 12037/01. В данном постановлении Президиум ВАС решил спорный вопрос в пользу налогоплательщика: льгота предоставляется не только предприятиям, осуществляющим строительство объектов жилищного, производственного, социального и природоохранного назначения, но и предприятиям, выполняющим на таких объектах ремонтно-строительные работы.

МНС России в более поздних письмах изложило иной порядок определения льготной выручки. Так, в письме от 10.09.02 г. № 02-5-11/202-АД088 “О применении норм главы 25 Налогового кодекса Российской Федерации”, являющимся ответом на частный вопрос, дополнительно разъяснен порядок исчисления льготной выручки при определении права на рассматриваемую льготу.

В ответе на вопрос 5 данного письма указано, что, согласно п.2 ст.249 НК РФ, выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары, работы, услуги. При этом стоимость субподрядных работ следует учитывать в общем показателе выручки от реализации строительных работ при определении права организации на льготу в условиях 2002 года и последующих лет. Таким образом, по мнению МНС России, в состав льготной выручки генподрядчика также включается стоимость субподрядных работ.

Рассмотрим порядок исчисления льготной выручки, используя условия предыдущего примера.

Подрядная организация получила выручку от реализации строительно-монтажных работ (СМР) в сумме 5000 тыс. руб., в том числе от субподрядных работ - 1000 тыс. руб. Выручка (товарооборот) от торговли составила 1800 тыс. руб.

Итого сумма выручки от реализации для исчисления льготы составит:

5000 + 1800 = 6800 тыс. руб.

Доля выручки для определения льготы составит:

5000: 6800 х 100% = 73,5%

Таким образом, при исчислении доли выручки по предлагаемому МНС России порядку организация в 1-й год работы сможет воспользоваться льготой по налогу на прибыль.

Законом Российской Федерации от 27 декабря 1991 г. № 2116-1 “О налоге на прибыль предприятий и организаций” (п.4 ст.6) предусмотрены налоговые последствия в случае прекращения малым предприятием деятельности, в связи с которой ему были предоставлены налоговые льготы, до истечения пятилетнего срока (начиная со дня его государственной регистрации). В этом случае подлежит внесению в федеральный бюджет сумма налога на прибыль, исчисленная в полном размере за весь период его деятельности и увеличенная на сумму дополнительных платежей, определенных исходя из ставки ЦБ РФ за пользование банковским кредитом, действовавшей в соответствующих налоговых периодах.

Если малые предприятия осуществляют строительные и ремонтно-строительные работы на территории других государств, то льгота по налогу на прибыль на них не распространяется.

Если предприниматель принимает решение организовать строительный бизнес, перед ним встает вопрос: какая должна быть система налогообложения ИП при строительстве? Каждому бизнесмену, начинающему свое дело, важно решить, по какой системе он будет осуществлять платежи, потому что именно от этого выбора зависит сложность ведения налогового и бухгалтерского учета, а также вид платежей, которые ему нужно вносить в бюджет.

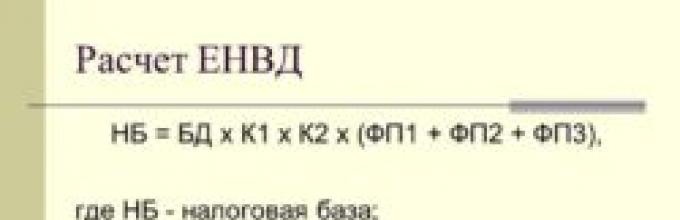

Единый налог на вмененный доход

Все физические лица, занимающиеся предпринимательской деятельностью, обязаны вовремя и в установленные сроки представлять отчетность в органы ФНС и платить налоги. Данная схема внесения платежей государству значительно облегчает жизнь предпринимателей. Но существует один подводный камень: этот тип платежей может применяться только для отдельных видов деятельности, список которых содержится в Налоговом кодексе РФ. При рассмотрении схемы уплаты ЕНВД предпринимателю необходимо определить, должен ли он осуществлять эти платежи с его вида деятельности, поскольку сейчас режим ЕНВД для отдельных видов бизнеса является обязательным.

Эта система налогообложения ИП (строительство) может применяться в том числе и в отношении такого рода деятельности, как оказание бытовых услуг населению. К бытовым услугам может относиться ремонт и строительство жилья и других построек, исключая возведение частных домов. Таким образом, если ИП занимается оказанием ремонтных и строительных услуг населению и если на территории, где он осуществляет эту деятельность, введен ЕНВД на данный род деятельности, то ИП обязан уплачивать ЕНВД.

Если ИП осуществляет наряду с теми видами работ, которые облагаются ЕНВД, и другую деятельность, налоги и сборы он будет платить в соответствии с той схемой налогообложения, которую он выбрал для этого вида деятельности. Если ИП не подлежит обязательному обложению по схеме ЕНВД, он вправе выбрать любую другую систему осуществления платежей в бюджет.

Если ИП осуществляет наряду с теми видами работ, которые облагаются ЕНВД, и другую деятельность, налоги и сборы он будет платить в соответствии с той схемой налогообложения, которую он выбрал для этого вида деятельности. Если ИП не подлежит обязательному обложению по схеме ЕНВД, он вправе выбрать любую другую систему осуществления платежей в бюджет.

Существенным достоинством этого типа платежей в бюджет является то, что сумма их всегда фиксированная и не зависит от фактических доходов ИП, а величина выплат определяется масштабами самого бизнеса, например количеством работников или транспортных средств. Этот налог можно уменьшать на страховые взносы, которые платятся за работников. Иногда за счет этого удается снизить величину налога почти наполовину.

Вернуться к оглавлению

Упрощенная система налогообложения

Это самая распространенная схема, встречающаяся у начинающих предпринимателей. Используя эту схему, бизнесмен платит только один налог вместо трех, причем вносится он один раз в квартал, а отчетность сдается всего лишь раз в год. На данную систему налогообложения предприниматель, занимающийся строительством, может перейти в добровольном порядке, причем он может сочетать ее с ЕНВД на те виды работ, которые облагаются этим типом выплат в обязательном порядке.

Индивидуальные предприниматели, занимающиеся ремонтом и строительством жилья, могут также перейти на упрощенную схему налогообложения на основе патента. Но необходимо учесть, что по такой схеме, регламентирующей налогообложение строительного ИП, бизнесмен может привлекать наемных работников, среднесписочная численность которых за отчетный период не превышает 5 человек.

Индивидуальные предприниматели, занимающиеся ремонтом и строительством жилья, могут также перейти на упрощенную схему налогообложения на основе патента. Но необходимо учесть, что по такой схеме, регламентирующей налогообложение строительного ИП, бизнесмен может привлекать наемных работников, среднесписочная численность которых за отчетный период не превышает 5 человек.

Чтобы выбрать данную систему, нужно подать заявление об этом в органы ФНС не позднее 30 дней после регистрации ИП или до 31 декабря, чтобы перейти на эту схему сразу после наступления следующего года. Необходимо учесть, что эту систему можно использовать не всегда. Есть ограничения на определенные виды бизнеса, которые не могут использовать ее. Кроме того, существуют ограничения на максимальный размер годового дохода и на некоторые другие факторы.

Вернуться к оглавлению

Общий режим налогообложения

Если индивидуальный предприниматель не платит в обязательном порядке ЕНВД и не использует упрощенную систему платежей в бюджет, он должен вычислять сумму выплат и вносить их по общему режиму налогообложения. В этом случае ИП платит НДФЛ и НДС в соответствии с установленными нормативными актами.

Если у ИП имеется имущество, по которому должны производиться отчисления государству, он обязан уплачивать:

Если у ИП имеется имущество, по которому должны производиться отчисления государству, он обязан уплачивать:

- земельный платеж;

- налог на имущество физических лиц;

- транспортный платеж.

Данный режим не всегда бывает выгодным, особенно для предпринимателей, делающих первые шаги в бизнесе.

Бизнесмен сам должен вести бухгалтерский учет в полном объеме, формировать книгу доходов, расходов и хозяйственных операций.

По каждому платежу в бюджет необходимо будет сдавать отчетность.

Чаще всего основным критерием выбора данной схемы или отказа от нее является НДС. Рассчитывать его не так просто, для этого нужно будет держать в порядке всю документацию, все счета-фактуры и каждый квартал сдавать отчетность в ФНС. Исходя из всего этого, если бизнесмен не обладает хорошими знаниями бухгалтерского дела, ему следует задуматься о других типах отчисления выплат в бюджет.

В случае если ИП, занимающийся строительной деятельностью, сам не определился, на какую систему ему переходить, и не сообщил об этом в органы ФНС, то он автоматически переводится на эту систему, то есть общий режим налогообложения используется контролирующими органами по умолчанию. Он действует без ограничений по всем видам бизнеса. В этой системе нет никаких ограничений не только по видам деятельности, но и по количеству работников, полученным доходам и так далее.

Таким образом, каждый индивидуальный предприниматель, являющийся ИП, на строительные работы налогообложение выбирает, исходя из особенностей его бизнеса и того, какая система покажется для него проще и лучше во всех отношениях. Но при любом выборе идеально выполненная налоговая отчетность и своевременно внесенные выплаты государству — главный шаг к успеху предпринимательской деятельности.

Строительная отрасль развивается стремительно. Поэтому неудивительно, что к нам в редакцию поступает много писем с вопросами о налоговом учете в строительстве. Мы ответим на самые интересные из них. Начнем с расчета финансового результата как у плательщиков налога на прибыль, так и у упрощенцев.

Длительный цикл или нет - зависит от договора

Альфия Рашитовна

Мы - строительная организация (генеральный подрядчик), строительство объекта у нас занимает более одного налогового периода. Надо ли нам при признании доходов и расходов в налоговом учете ориентироваться на специальные правила, установленные для длительного производственного цикла в п. 2 ст. 271 и п. 1 ст. 272 НК РФ?

: Это зависит от того, какой у вас заключен договор. Так, если в нем указано, что вы обязуетесь построить объект, причем не предусмотрена поэтапная сдача, то вам надо распределять выручку по договору между отчетными периодами, в течение которых запланировано его выполнени епп. 1, 2 ст. 271 НК РФ . Распределять доходы между отчетными периодами можн оПисьма Минфина от 16.05.2013 № 03-03-06/1/17014 , от 28.06.2013 № 03-03-06/1/24634 :

- <или> пропорционально доле фактических расходов отчетного периода в общей сумме расходов, запланированных в смете;

- <или> равномерно в течение срока действия договора - без оглядки на суммы расходов.

Соответственно, и расходы в налоговом учете будут распределяться между отчетными периодами.

Принцип распределения доходов должен быть прописан в учетной политике для целей налогообложения прибыл ист. 316 НК РФ .

А вот если в договоре у вас предусмотрена поэтапная сдача работ, то распределять доходы по вышеуказанному принципу вы не может еПостановление 15 ААС от 23.04.2010 № 15АП-2125/2010 . В этом случае вам надо определять выручку на дату подписания актов выполненных работ. И все прямые расходы, относящиеся к определенному этапу строительства, вам нужно признавать в налоговом учете также на дату подписания такого акта.

Аналогично со строительством объекта, который потом будете сами продавать по договору купли-продажи: доход вам надо учитывать в налоговом учете единовременно - на дату реализации объект аПисьма Минфина от 07.06.2013 № 03-03-06/1/21186 , от 14.11.2012 № 03-03-06/1/586 .

Финансовый результат считаем по объекту в целом

Альфия Рашитовна

Застройщик - организация на общей системе налогообложения. При сдаче объекта долевого участия доход застройщика определяется как разница между полученной суммой взноса на строительство объекта и его себестоимостью. Как его рассчитывать: в целом по объекту или по каждому договору участия в долевом строительстве (по каждой квартире и нежилому помещению)? И на какую дату?

: Вы можете определять финансовый результат по всему объекту в целом. Для целей налогообложения прибыли не требуется выводить прибыль/убыток по каждой квартире или офису. Хотя, если вы считаете отдельно, на общую базу по налогу на прибыль это влиять не должно, ведь убыток по одним договорам будет суммироваться с прибылью по другим.

Определять такой результат Минфин советует застройщикам на дату подписания документа о передаче дома в эксплуатацию (а не на дату подписания актов приема-передачи) по каждому помещению, входящему в состав объект аПисьмо Минфина от 05.08.2013 № 03-03-06/1/31306 .

А вот для целей раздельного НДС-учета вам придется считать вознаграждение застройщика:

- по операциям, облагаемым этим налогом (услуги застройщика по строительству нежилых помещений);

- по не облагаемым НДС операциям (услуги застройщика по строительству жилых помещений).

Ну и учтите, что сумма вашего вознаграждения, с которого надо начислить НДС, не должна быть равна его сумме, которую надо включить в базу по налогу на прибыль.

Подрядчик перешел на упрощенку - решаем, что делать с НДС

Наталья Коптева, г. Чита

Наша фирма, находясь на общей системе налогообложения, заключила в 2012 г. договор строительного подряда сметной стоимостью 530 000 руб. (в том числе НДС 80 848 руб.). Часть работ выполнена в 2012 г. на сумму 275 843 руб. (в том числе НДС 42 078 руб.). Тогда же мы выставили счет-фактуру и акт выполненных работ КС-2 заказчику. Остальной объем работ на сумму 254 157 руб. (в том числе НДС 38 770 руб.) был выполнен в 2013 г. При этом наша фирма перешла с 1 января 2013 г. на УСНО с объектом «доходы минус расходы». Какую сумму указывать в документах на выполненные в 2013 г. работы:

- вариант 1: 254 157 руб. без НДС;

- вариант 2: 254 157 руб., в том числе НДС 38 770 руб.;

- вариант 3: 215 387 руб. без НДС?

: Поскольку вы применяете упрощенную систему, то не должны начислять НДС. Поэтому нужно было обсудить с заказчиком изменения в договор. Конечно, для вашей организации будет выгоднее, если сумма, которую вам должен перечислить заказчик за работы, выполненные в 2013 г., не изменится, а лишь исчезнет упоминание об НДС. Но это надо согласовать с вашим заказчиком. Можете сделать это предварительно (к примеру, составив дополнительное соглашение к договору) или просто указать в документах на выполненные работы, что их стоимость равна 254 157 руб. без НДС. Если заказчик согласится с этим, у вас не будет налоговых сложностей.

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯ

Перейдя на упрощенку, нельзя слепо следовать заключенным ранее договорам и оформлять для заказчиков счета, накладные и акты вместе с НДС. Иначе этот налог действительно придется отдать в бюджет.

В противном случае, если у вас не получится договориться вышеуказанным образом с заказчиком, в первичных документах о выполненных работах лучше ставьте их стоимость, равную 215 387 руб. без НДС.

А вот если в акте выполненных работ вы укажете и стоимость ваших работ, и сумму НДС, а также выставите счет-фактуру, то вам придется уплатить НДС в бюджет. Причем уменьшить его на суммы входного НДС (к примеру, по материалам, использованным при строительстве) вы не сможете.

Более того, может возникнуть спор с проверяющими о том, что полученный вами НДС надо учесть в доходах, облагаемых налогом при УСНО. При этом в расходах его учесть не получитс яПисьмо Минфина от 21.09.2012 № 03-11-11/280 .

Однако, по мнению Высшего арбитражного суда, нет необходимости включать НДС в доходы упрощенц аПостановление Президиума ВАС от 01.09.2009 № 17472/08 . Ведь этот налог он должен полностью перечислить в бюдже тподп. 1 п. 5 ст. 173 НК РФ .

Плата электросетям за дополнительную мощность - в расходы

О.М. Алексевич, Московская обл.

Организация построила новые пристройки к существующему зданию. Они вводятся в эксплуатацию как отдельные инвентарные объекты. С вводом в эксплуатацию пристроек не хватает тепло- и электромощностей.

Организация заключила с энергоснабжающей компанией договор на увеличение мощностей. Стоимость договора больше миллиона рублей. Как учесть увеличение мощности в налоговом учете? И как учесть разработку проекта замены теплотрассы с увеличением диаметра, сами работы, технический надзор при производстве работ? Наша организация не является балансодержателем теплотрассы.

: При увеличении электромощностей у вас могут быть два вида затрат: плата за выделение дополнительной мощности, а также иные расходы, связанные с увеличением такой мощности (к примеру, затраты на оплату работ энергоснабжающей организации).

Плату за выделение электрической мощности (так же как и плату за технологическое присоединение к теплосетям) Минфин давно разрешает единовременно списывать на расходы, причем без оглядки на ее сумму. Он считает, что такая плата не относится к капитальным расходам, связанным с приобретением, сооружением, изготовлением, а также доведением объектов ОС до состояния, в котором они пригодны для использовани яподп. 3 п. 7 ст. 272 , подп. 49 п. 1 ст. 264 НК РФ ; Письма Минфина от 18.07.2013 № 03-03-06/1/28181 , от 08.06.2011 № 03-03-06/1/335 , от 08.07.2010 № 03-03-06/1/453 .

А вот с иными сопутствующими расходами все не так однозначно. В 2011 г. Минфин предложил включать их в первоначальную стоимость основных средств (к примеру, имеющейся на балансе энергоустановк и)п. 1 ст. 257 НК РФ ; Письмо Минфина от 12.04.2011 № 03-03-06/1/230 . Однако такой подход несколько нелогичен и неудобен. Да и часто энергоустановка не числится на балансе организаций. Поэтому мы обратились к специалистам Минфина с просьбой пояснить, как же учесть затраты на увеличение энергомощностей. И вот что нам ответили.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Консультант Департамента налоговой и таможенно-тарифной политики Минфина России

“ Действительно, расходы по оплате услуг на предоставление дополнительных энергомощностей могут учитываться для целей налога на прибыль организаций единовременно в составе прочих расходов, связанных с производством и реализацией продукции (работ, услуг).

Другие затраты, сопутствующие увеличению энергомощностей, также могут включаться в налоговую базу единовременно на основании подп. 49 п. 1 ст. 264 НК Р Ф” .

Затраты на модернизацию не принадлежащей вам теплотрассы можно учесть в первоначальной стоимости строящихся основных средств (ваших пристроек). В своих Письмах Минфин разрешал учитывать так затраты при строительстве, связанные, к примеру, с переносом коммунальных канализационных сетей, газопровода, с перекладкой водопровода на водопровод большего диаметр аПисьма Минфина от 25.01.2010 № 03-03-06/1/18 , от 28.05.2008 № 03-03-06/1/338 , от 16.10.2006 № 03-03-04/1/692 . В дальнейшем такие затраты будут амортизироваться в качестве составной части первоначальной стоимости пристроек.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Расходы на перенос или реконструкцию/модернизацию коммуникаций, в том числе и теплотрассы, можно включить в первоначальную стоимость строящегося объекта основных средств и списывать через механизм амортизации. Однако главным условием для принятия этих расходов является их соответствие положениям ст. 252 НК РФ. То есть организации важно подтвердить экономическую целесообразность таких расходо в” .

Минфин России

Застройщик на упрощенке: что включать в выручку

Г.Д. Будва, г. Элиста

Руководство хочет организовать новую компанию для строительства офиса. Строительные работы будут делать подрядчики - сторонние строительные организации. Деньги для строительства дадут инвесторы. Новую компанию хотим перевести сразу на упрощенку. Однако сомневаемся, не превысим ли лимит по выручке. Если от инвесторов мы получим более 60 млн руб., обязательно ли надо будет применять общий режим?

: Ваши сомнения касаются только суммы годовой выручки новой компании. Следовательно, наверняка все иные условия для применения упрощенной системы у вас соблюдены. Если это так, то применение упрощенной системы возможно новой компанией, создаваемой для строительства. Ведь застройщики в доходы должны включать только свое собственное вознаграждение, которое часто определяется как экономия затрат (разница между полученными суммами от дольщиков и стоимостью работ подрядчиков)Письмо Минфина от 31.07.2013 № 03-11-06/2/30742 . Разумеется, если ваше годовое вознаграждение будет менее 60 млн руб.

А деньги, полученные от инвесторов, в выручку не включаютс яподп. 1 п. 1.1 ст. 346.15 , подп. 14 п. 1 ст. 251 НК РФ - они рассматриваются как средства целевого финансирования.

Кстати, иногда компании-застройщики опасаются переходить на упрощенку из-за боязни потерять клиентов - юридических лиц, которым нужен вычет входного НДС при покупке производственных помещений или инвестировании в их строительство. Учтите, что, даже перейдя на упрощенку, застройщик имеет полное право выставлять инвесторам сводные счета-фактуры по строительным работам подрядчиков и товарам, приобретенным для строительств аПостановление Президиума ВАС от 26.06.2012 № 1784/12 . И при этом застройщик-упрощенец не должен перечислять в бюджет указанный в них НДС. Ведь он лишь перевыставляет инвесторам НДС, указанный в счетах-фактурах подрядчиков и поставщиков. Так что инвесторы смогут принять к вычету НДС с большей части строительных работ (не будет облагаться этим налогом только собственно вознаграждение застройщика-упрощенца).

В последнее время все чаще небольшие строительные организации обращаются к упрощенной системе налогообложения.

ТАТЬЯНА ИВЧЕНКО, налоговый консультант, генеральный директор ООО «Аудит-Эксперт»

Рассмотрим применение «упрощенки» у заказчиков-застройщиков и генподрядчиков с подрядчиками а также варианты налогообложения в зависимости от выбранной базы налогообложения - «доходы» или «доходы минус расходы».

Общие вопросы применения УСН строителями

В соответствии с п. 3 ст. 4 Закона о бухгалтерском учете от 21.11.96 №129-ФЗ, организации, перешедшие на УСН, освобождаются от обязанности ведения бухгалтерского учета, но должны вести учет основных средств и нематериальных активов согласно требованиям законодательства РФ о бухгалтерском учете. При этом строительные организации обязаны вести бухгалтерский учет, если они совмещают УСН с ЕНВД или собираются выплачивать своим учредителям дивиденды.

Исходя из требования п. 2 ст. 346.11 НК РФ организации, применяющие УСН, не признаются плательщиками НДС, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ. Согласно подп. 3 п. 2 ст. 170 НК РФ суммы НДС, предъявленные субподрядчиками, организация не имеет права принять к вычету и включает в стоимость работ, выполненных субподрядчиками, что может отражаться в бухгалтерском учете записью Дт20 и Кт19 . Понятно, что подрядчик не обязан начислять НДС со стоимости выполненных работ.

Также подрядчику не придется выставлять своим заказчикам счета-фактуры, так как в соответствии с п. 3 ст. 169 НК РФ обязанность составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж возложена только на плательщиков НДС.

Но, в соответствии с нормой подп. 1 п. 5 ст. 173 НК РФ, в случае, если организация, перешедшая на УСН, выпишет заказчику счет-фактуру и выделит в нем НДС, то ей придется представить декларацию по НДС за этот налоговый период. Тогда, по данной декларации она должна уплатить в бюджет налог, выделенный в счете-фактуре. Эту позицию поддержал и ВАС РФ. НДС по материальным ресурсам, которые использованы при выполнении строительных работ, организация не сможет предъявить к вычету из бюджета, так как не является плательщиком налога. Одновременно, как разъяснил Минфин РФ в своем Письме от 14.04.08 №03-11-02/46, ст. 249 и 251 НК РФ не предусмотрено уменьшение доходов от реализации товаров (работ, услуг) и имущественных прав на сумму налога на добавленную стоимость, уплаченную в порядке, установленном подп. 1 п. 5 ст. 173 НК РФ. В связи с этим при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, налогоплательщики, выставляющие покупателя м товаров (работ, услуг) и имущественных прав счета-фактуры с выделением суммы налога на добавленную стоимость, доходы от реализации должны учитывать с учетом сумм налога на добавленную стоимость, полученного от покупателей.

Налоговые проблемы у генподрядчика

Обычно генподрядчик берет на себя ответственность за своевременное и качественное выполнение всего комплекса строительных работ, порученных подрядчикам, их координацию (например, подготовку и оборудование стройплощадки, снабжение необходимым оборудованием, подсоединение к инженерным коммуникациям, контроль над технологическим процессом строительства и соблюдением техники безопасности на стройплощадке и многими другими процессами). Эти так называемые генуслуги являются возмездными, их должны оплатить субподрядчики. Цена генуслуг может формироваться любым способом, но обычно она определяется в процентах от сметной стоимости. Таким образом, доходы у генподрядчика в основном поступают из двух источников: от субподрядчиков и от заказчика. Обычно стоимость генуслуг удерживают из вознаграждения субподрядчика и признают доход в день, когда подписывают акт о взаимозачете. Часто у генподрядчиков на «упрощенке» возникает следующий вопрос (особенно при объекте налогообложения «доходы»): целиком ди включать в доходы денежные средства, полученные от заказчика, - ведь большая часть отдается субподрядчикам? В этой ситуации ответ однозначный - необходимо учесть весь доход. Этот вид договора ГК РФ не приравнивает к посредническому договору, при котором большая часть денежных средств является собственностью принципала (комитента, доверителя), а генподрядчик - не агент (комиссионер, поверенный). Эти же выводы содержатся в Письме Минфина РФ от 13.01.05 №03-03-02-04/1-5, с ними согласны и налоговые органы.

В ситуации, когда субподрядчик перешел на УСН, а подрядчик применяет общую систему налогообложения, необходимо обратить внимание на то, что в этом случае, принимая работы от субподрядчика, генподрядчик не может предъявить к вычету НДС из бюджета по данным работам, так как субподрядчик не должен выставлять ему счет-фактуру.

Генподрядчику необходимо начислить НДС на всю стоимость работ, выполненных для заказчика по договору. В случае, если подрядчик нанимает для выполнения каких-то работ субподрядчика, то во взаимоотношения заказчика с генподрядчиком субподрядчик, как правило, не вступает (п. 3 ст. 706 ГК РФ). По договору подряда именно подрядчик несет полную ответственность за выполненные работы перед заказчиком, и неважно, что часть строительных работ была выполнена силами сторонних организаций, заказчик может об этом даже не знать, т. к. в соответствии с ст. 703 и 706 ГК РФ, если иное не предусмотрено договором, подрядчик самостоятельно определяет способы выполнения задания заказчика. Если из закона или договора подряда не вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). В этом случае подрядчик выступает в роли генерального подрядчика.

Таким образом, если подрядчик использует общую систему налогообложения, а субподрядчик применяет УСН, то налогообложение и оформление счетов-фактур будет производиться следующим образом.

Закончив определенный этап работ по договору, субподрядчик сдает их подрядчику. При этом субподрядчик не выставляет подрядчику счет-фактуру, т. к. не является плательщиком НДС. Подрядчик включает в состав расходов стоимость работ, выполненных субподрядчиком, которые учитываются у него на счете 20 «Основное производство».

Выполнив все работы по договору, подрядчик сдает их заказчику. При этом он выписывает заказчику счет-фактуру на всю сумму по выполненному договору, регистрирует его в книге продаж и отражает соответствующую сумму НДС в налоговой декларации для уплаты ее в бюджет.

Заказчик отражает стоимость выполненных работ на счете 08 «Вложения во внеоборотные активы». Получив от подрядчика счет-фактуру и акт сдачи-приемки выполненных работ, заказчик примет сумму НДС к вычету (конечно, если он является плательщиком НДС).

Налоговая база, облагаемая по ставке 15%

Согласно п. 2 ст. 346.18 НК РФ в случае, если объектом налогообложения являются доходы организации, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его (п. 1 ст. 702 Гражданского кодекса РФ). При этом, в соответствии с подп. 5 п. 1, п. 2 ст. 346.16, подп. 6 п. 1 ст. 254, подп. 1 п. 2 ст. 346.17 НК РФ, расходы на оплату работ, выполненных субподрядными организациями, признаются налогоплательщиком, применяющим УСН, на дату погашения задолженности перед субподрядчиками в составе материальных расходов. В том же порядке, на основании подп. 8 п. 1 ст. 346.16 НК РФ, признаются в составе расходов и суммы НДС, предъявленные субподрядными организациями. Для «упрощенцев» есть еще одно условие: затраты должны быть указаны в ст. 346.16 НК РФ.

Генподрядчик вправе относить к материальным расходам и, следовательно, уменьшать базу по единому налогу на стоимость услуг субподрядных организаций (подп. 6 п. 1 ст. 254 НК РФ). Естественно, это важно лишь при объекте налогообложения «доходы минус расходы». Атак как в доходы включается все полученное от заказчика, генподрядчику, который большую часть работ передает субподрядчикам, другой объект налогообложения, как правило, невыгоден.

В обычные затраты субподрядчика входит оплата генуслуг, и субподрядчику придется принимать решение включать или не включать их в налоговые расходы. В связи с обязанностью генподрядчика контролировать ход строительства и отвечать за техническое обслуживание можно утверждать, что эти суммы вполне соответствуют материальным затратам на услуги сторонних организаций производственного характера, указанным в подп. 6 п. 1 ст. 254 НК РФ. Но вопрос этот не прописан однозначно в главе 26.2 и может вызвать споры с налоговыми органами при проверке. Таких спорных вопросов при применении ставки 15% в строительстве немало.

Например, участие в разного рода конкурсах, тендерах и т. п. Это возможность заявить о себе и получить выгодный подряд. Эти мероприятия совсем не бесплатные, и расходы на них могут достигать достаточно больших сумм. Естественно, перед организацией возникает вопрос, можно ли эти расходы учесть при налогообложении. Ответ налоговых и финансовых органов долгое время был отрицательный (см., например, Письма Минфина РФ от 03.04.06 №03-11-04/2/75 и от 02.07.07 №03-11-04/2/173). Часть экспертов с этим категорически не согласны, так как указанные суммы являются экономически обоснованными и использованы в интересах дела, направленного на получение доходов. Но, к сожалению, в арбитражном суде этих доводов может оказаться недостаточно, ведь список разрешенных к учету расходов жестко ограничен ст. 346.16 НК РФ, а о взносах за участие в конкурсах там не упоминается.

Строителям хорошо известно, что строительно-монтажные работы требуют множества разрешений, которые тоже стоят немалых денег. Эти затраты также не включены в ст. 346.16. В этой ситуации можно попытаться применить норму подп. 30 п. 1 ст. 346.16 НК РФ, в соответствии с которой разрешается учет «расходов на оплату услуг специализированных организаций по проведению экспертизы, обследований, выдаче заключений и предоставлению иных документов, наличие которых обязательно для получения лицензии (разрешения) на осуществление конкретного вида деятельности».

Если генподрядчик, переведенный на УСИ, привлекает для исполнения договора субподрядчика, использующего общий режим налогообложения, то порядок оформления счетов-фактур и учета НДС в этом случае будет следующим.

Субподрядчик в обычном порядке на сумму выполненных работ выписывает генподрядчику счет-фактуру и выделяет в нем отдельной строкой НДС. Далее субподрядчик регистрирует счет-фактуру в книге продаж, отражает сумму НДС в налоговой декларации к уплате ее в бюджет.

Генподрядчик, получив от субподрядчика счет-фактуру и акт выполненных работ, включает всю стоимость строительных работ с учетом НДС в состав своих расходов и отражает на счете 20 «Основное производство».

После выполнения строительных работ по договору генподрядчик сдает их заказчику, при этом подписывается акт сдачи-приемки. Генподрядчик не выписывает заказчику счет-фактуру, так как он не является плательщиком НДС. Заказчик включает стоимость выполненных работ в состав расходов на создание внеоборотного актива и отражает их на счете 08 «Вложения во внеоборотные активы».

Если подрядчик и субподрядчик применяют УСН, то они не признаются плательщиками НДС. Следовательно, выписывать счета-фактуры они не должны, а это означает, что заказчик по выполненным работам не сможет принять к вычету из бюджета НДС. Как правило, это достаточно большие суммы, и заказчики, (если это не физические лица) предпочитают заказывать строительные работы у плательщика НДС. Опасность потерять заказы в ряде случаев подталкивает генподрядчика к выписыванию счетов-фактур без уплаты НДС в бюджет и без отражения их в налоговой декларации по НДС. Такой способ «налоговой оптимизации» легко выявляется налоговыми органами с помощью встречных проверок и приводит к большим доначислениям НДС, пеней и штрафов.

Налоговая база, облагаемая по ставке 6%

Договором может быть предусмотрена как оплата за полностью выполненные СМР, так и предоплата (чаще всего частичная). В любом случае раз при меняется «упрощенка», доходы признаются кассовым методом. А значит, и оплату по готовым работам, и аванс придется учитывать (то есть записывать в графу 5 Книги учета доходов и расходов) в день получения.

Согласно ст. 745 Гражданского кодекса РФ обязанность по обеспечению материалами лежит на подрядчике, если договором не предусмотрено иное. Это означает, что цена договора складывается из вознаграждения исполнителя и возмещения его затрат. Поэтому в стоимость работ включаются и те суммы, которые пошли на закупку материалов. Облагаемым доходом строительной фирмы, применяющей упрощенную систему, будут все денежные средства, полученные от заказчика. Исходя из требований п. 1 ст. 346.17 НК РФ датой получения дохода признается день их поступления на расчетный счет или в кассу.

Нельзя забывать, что при применении УСН доход организации по итогам отчетного (налогового) периода не должен превышать 20 млн руб. (п. 4 ст. 346.13 НК РФ), увеличенный на коэффициент-дефлятор (в 2008 году - 1,34). Доходом генерального подрядчика является вся сумма выручки, полученной от заказчиков за выполненные по договору подряда работы (с учетом стоимости работ, выполне иных субподрядчикам и). При неверном формировании размера дохода генподрядчика нормативную сумму легко превысить, и налоговые органы получат право доначислить с пенями и штрафами налоги, уплачиваемые на общей системе налогообложения.

Довольно часто возникает еще один вопрос. Субподрядчик получает вознаграждение от генподрядчика за вычетом стоимости его услуг, то есть фактически происходит взаимозачет задолженностей. Что должно признаваться доходом:

то, что получено на счет, или то, что следовало к получению по договору? Ответ неутешительный, особенно для фирм с объектом налогообложения «доходы»: в налоговые доходы включается вся сумма, указанная в договоре (смете). А оплаты генуслуг следует признать расходами, что при объекте налогообложения доходы неактуально из-за отсутствия такого показателя в налоговой базе.

Строительная компания может иметь доходы и от дополнительной деятельности, например от продажи стройматериалов. Если эта деятельность оформляется как торговля, то учет торговых операций не вызывает особых затруднений для «упрощенки».

Но возможна и такая ситуация. Заключен договор, утверждена смета, в которой заложена стоимость материалов. По условиям договора приобретение материалов возложено на подрядчика. Но во время строительства некоторые материалы предоставлял заказчик, затем учитывая это в оплате строительных работ. Здесь важно правильно рассчитать доход.

Исполнив условия договора, подрядчик получил меньше, чем обозначено в смете, значит, материалы достались ему не бесплатно. Фактически он купил их у заказчика, рассчитавшись из своего вознаграждения. Или возможен другой поход к ситуации: часть своего дохода подрядчик получил не деньгами, а материалами. В составе дохода должно учитываться все, что поступило от заказчика, в том числе и доход в натуральной форме. Согласно п. 1 ст. 346.17 НК РФ доход, выраженный не в денежной форме, признается в день получения имущества. В нашем случае нужно будет в день фактического поступления материалов от заказчика внести в графу 5 книги учета доходов и расходов рыночную стоимость полученных материалов, как того требует п. 4 ст. 346.18 НК РФ. И если она окажется высокой, доходы подрядчика могут даже превысить сметную стоимость. Поэтому будет гораздо проще заключить договор купли -продажи, по которому заказчик продает, а подрядчик покупает какие-то строительные материалы, тогда не придется учитывать лишние доходы. К договору обычно оформляют акт о взаимозачете задолженностей.

Проблемы Заказчика-застройщика

Согласно подп. 14 п. 1 ст. 251 НК РФ при налогообложении не учитываются средства дольщиков или инвесторов, аккумулируемые на счетах организации-застройщика.

Поэтому средства инвесторов, поступающие на счет организации, выполняющей функции застройщика. при определении налоговой базы по единому налогу в состав доходов не включаются и в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, не отражаются.

Учет поступления и расходования вышеуказанных средств может осуществляться в соответствии с Положением по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94), утвержденным Приказом Минфина РФ от 20.12.94 №167, и в соответствии с Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Письмом Минфина РФ от 30.12.93 №160.

Услуги заказчика-застройщика являются возмездными и, исходя из положений п. 15 ПБУ 2/94, размер средств на содержание организации-застройщика предусматривается сметой на строительство объекта. Цена услуг заказчика-застройщика, так же как и по генуслугам, может формироваться любым способом, в том числе и в твердой сумме или в размере процентов от сметной стоимости. Последний вариант встречается в договорах чаще.

В соответствии с п. 1 ст. 346.17 НК РФ вышеуказанная сумма учитывается при определении налоговой базы по единому налогу организацией-застройщиком, применяющей упрощенную систему налогообложения, на дату получения средств от инвесторов.

Состав расходов организации -застройщика установлен п. 1 ст. 346.16 НК РФ. Согласно п. 2 ст. 346. 17 НК РФ такие расходы учитываются в отчетном периоде их фактической оплаты, при этом они должны осуществляться для деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Поэтому расходы на содержание службы заказчика, поименованные в перечне, приведенном в ст. 346.16 ПК РФ, и осуществленные до получения доходов от строительства объектов за счет средств инвесторов, могут учитываться для целей налогообложения и отражаться в налоговой декларации по единому налогу при применении базы «доходы минус расходы».

Что касается выписки сводного счета-фактуры для инвесторов - юридических лиц по окончании строительства объектов, то Минфин РФ считает, что в связи с тем, что согласно ст. 346.11 ПК РФ налогоплательщики, применяющие упрощенную систему налогообложения, не являются плательщиками НДС, они не должны выписывать счета-фактуры не только на свое вознаграждение (что вполне справедливо), но и перевыставлять сводные счета-фактуры подрядчиков.

Если же он все-таки сделает это для инвестора, то в силу п. З ст. 173 ПК РФ ему придется уплатить этот НДС в бюджет. Такое разъяснение было дано в Письме Минфина РФ от 10.02.06 №03-11-04/2/33.

Одно из условий освобождения средств целевого финансирования от налогообложения - ведение раздельного учета доходов и расходов, полученных (произведенных) в рамках такого финансирования. Пункт 14 ст. 250 НК РФ обязывает налогоплательщиков, получивших целевое финансирование, представить по окончании налогового периода в налоговые органы отчет о целевом использовании полученных средств по форме, утвержденной Минфином.

Градостроительный кодекс РФ понимает под застройщиком физическое или юридическое лицо, обеспечивающее на принадлежащем ему земельном участке строительство, реконструкцию, капитальный ремонт объектов капитального строительства, а также выполнение инженерных изысканий, подготовку проектной документации для их строительства, реконструкции, капитального ремонта.

Из ст. 4 Федерального закона от 25.02.99 .№39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» следует, что инвесторы производят капитальные вложения на территории РФ с использованием собственных и (или) привлеченных средств. Заказчики - это физические и юридические лица, уполномоченные инвесторами, реализующие инвестиционные проекты. Заказчики могут быть инвесторами, в противном случае они наделяются правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, установленных договором или государственным контрактом.

Если источниками финансирования являются дольщики, то правоотношения регулируются Федеральным законом от 30.12.04 I№214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации». В его ст. 4 сказано, что по договору участия в долевом строительстве застройщик обязуется в предусмотренный договором срок своими силами и (или) с привлечением других лиц построить (создать) многоквартирный дом и (или) иной объект недвижимости и после получения разрешения на ввод в эксплуатацию этих объектов передать его участнику долевого строительства, а последний, в свою очередь, обязуется уплатить обусловленную договором цену и принять объект долевого строительства при наличии разрешения на его ввод в эксплуатацию.

Специалисты финансового ведомства в Письме от 10.10.06 №03-11-04/2/201 разъяснили: если в договорах долевого участия на строительство жилого дома не предусмотрен возврат дольщикам неиспользованных средств из-за снижения фактической стоимости строительства по сравнению с его договорной стоимостью, то организация-застройщик, применяющая УСН, должна учитывать образовавшуюся экономию в составе доходов.

В рассматриваемой ситуации доходом организации-застройщика, применяющей УСН, согласно ст. 346.15 НК РФ признается доход от реализации объекта строительства жилого дома в размере договорной стоимости.

Указанный доход является налоговой базой у налогоплательщика, для которого объектом налогообложения являются доходы.

Если строительной организацией применялась база «доходы минус расходы», то налогоплательщик полученные доходы в размере договорной стоимости уменьшает на расходы, предусмотренные ст. 346.16 НК РФ. Таким образом, у него налоговой базой будет признана разница, образовавшаяся из-за снижения фактической стоимости строительства по сравнению с его договорной стоимостью. В случае, если заказчик-застройщик при осуществлении своей деятельности ограничивается услугами по организации строительства и объем расходов у него небольшой, то выгоднее применять базу «доходы», поскольку спорных налоговых проблем при ее применении намного меньше.

Как видно из рассмотрения вопросов, возникающих при применении УСН, этот режим налогообложения для строительных организаций простым назвать трудно. для базы «доходы» проблем ее расчета меньше, но зато она далеко не всегда выгодна для применения, особенно генподрядчикам. База «доходы минус расходы» выгоднее, но включение в налоговую базу ряда расходов, не поименованных в главе 26.2, вызывает массу арбитражных споров, и не все они заканчиваются в пользу налогоплательщиков.