Объекты ОС в ходе эксплуатации могут перемещаться между подразделениями организации. Этот процесс может сопровождаться сменой материально-ответственных лиц.

Рассмотрим следующий пример:

27 января 2009 года Кондиционер (инвентарный номер 000000002) было решено переместить из подразделения организации Администрация в подразделение Производственный цех и назначить для него новое материально-ответственное лицо - Иванова Ивана Ивановича.

Для того чтобы выполнить эту операцию, создадим документ Перемещение ОС (ОС > Перемещение ОС ). На рис. 9.55 вы можете видеть заполненную форму документа.

Рис. 9.55. Документ Перемещение ОС

Рассмотрим особенности заполнения его полей.

В поле Организация вводится организация, основное средство которой нужно переместить.

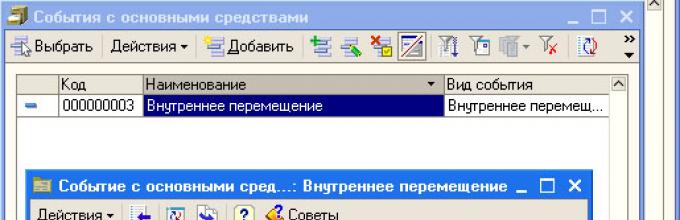

В поле Событие вводится наименование события, происходящего с основным средством. Это событие нужно выбрать из справочника . Если, открыв справочник из окна документа, вы найдете его пустым, нужно создать новое событие, причем, в данном случае нужно, чтобы это событие имело вид Внутреннее перемещение (рис. 9.56). Наименование события особого значения не имеет.

Рис. 9.56. Заполнение справочника События с основными средствами

В группе параметров Данные для бухгалтерского учета мы должны указать подразделение (Производственный цех или Администрация ) и новое материально-ответственное лицо (Иванов Иван Иванович ).

В табличной части Основные средства нужно указать те объекты ОС, которые подлежат перемещению. Она заполняется на основе справочника Основные средства .

После проведения документа он не формирует записей по бухгалтерскому и налоговому учету, однако вносит изменения в некоторые регистры (рис. 9.57).

Рис. 9.57. Движения документа Перемещение ОС по регистрам

В регистре сведения Местонахождение ОС (бухгалтерский учет) была сделана о том, что Кондиционер был перемещен в подразделение Производственный цех под материальную ответственность Иванова Ивана Ивановича .

В регистре сведений События ОС организаций сделана запись о факте внутреннего перемещения объекта ОС.

Думаю, здесь вы могли заметить, что объект ОС был перемещен из подразделения, амортизация по ОС для которого начисляются на счет 26, в подразделение, расходы по которому учитываются на счете 20. Это значит, что наша работа по перемещению основного средства пока не закончена - нужно указать системе, каким образом следует по-новому относить амортизацию. Для этого нужно воспользоваться документом (ОС > Параметры амортизации > Изменение способа отражения расходов по амортизации ОС ), рис. 9.58.

Рис. 9.58. Документ Изменение способа отражения расходов по амортизации ОС

В поле Событие следует указать основание для изменения амортизации. Оно заполняется из уже известного вам справочника События с основными средствами (вид события - Прочее ).

Поле Способ следует заполнить, указав способ амортизации, который теперь должен применяться к объекту ОС.

В табличное поле Основные средства мы вносим список основных средств, у которых хотим изменить способ отражения расходов по амортизации.

После проведения документ формирует записи по следующим регистрам (рис. 9.59).

Рис. 9.59. Результата проведения документа Изменение способа отражения расходов по амортизации ОС

В регистре сведений Способы отражения расходов по амортизации ОС (бухгалтерский учет) делается запись о новом способе, применяемом для объекта ОС.

В регистре сведений Способы отражения расходов по амортизации ОС (налоговый учет) так же делается запись о новом способе отражения расходов.

В регистре сведений События ОС организаций делается запись о событии, приведшем к изменению способа отражения расходов по амортизации.

Обратите внимание на то, как выглядит регистр сведений Способ отражения расходов по амортизации ОС (бухгалтерский учет) (рис. 9.60).

Рис. 9.60. Движения документа Изменение способа отражения расходов по амортизации ОС по регистру Способы отражения расходов по амортизации ОС (бухгалтерский учет)

Обратите внимание на то, что по объекту ОС Кондиционер в регистре наблюдается две записи. Первая была сделана при принятии объекта к учету при вводе начальных остатков по ОС. Вторая была сделана с помощью вышерассмотренного документа. При начислении амортизации в конце мая 2009 года амортизация попадет на счет 26. А вот начиная с января 2009 она будет попадать на счет 20.

По форме ОС-2 заполняется накладная на внутреннее перемещение объектов основных средств – например, из одного подразделения компании в другое. Унифицированная форма бланка ОС-2 утверждена постановлением Госкомстата от 21.01.2003 №7. Вы не обязаны применять только унифицированные формы бланков – с 2013 года предприятия имеют право разрабатывать собственные формы документов. Главное, чтобы разработанные вами документы содержали все обязательные реквизиты. Если вы решите разработать форму самостоятельно – вы можете использовать форму ОС-2 в качестве образца для заполнения, сократив форму или наоборот, дополнив ее необходимыми реквизитами.

Накладная на внутреннее перемещение объектов основных средств

В каком случае вам может понадобится оформить перемещение основного средства ? Например, вы решили произвести ремонт или реконструкцию объекта основных средств самостоятельно и для этого вам необходимо переместить объект в другое помещение.

В таком случае вам необходимо будет оформить следующие документы:

- составить акт о неисправностях, которые были выявлены у основных средств;

- руководитель должен издать приказ об устранении обнаруженных неисправностей;

- для оформления перемещения заполнить накладную на внутреннее перемещение.

Некоторые ошибочно полагают, что безвозмездную передачу основного средства можно оформить накладной по форме ОС-2, но это не так. В данному случае передача основного средства должна быть оформлена актом приема-передачи объекта по форме ОС-1 , накладная по форме ОС-2 заполняется предприятиями только при внутреннем перемещении.

Сведения о том, что объект основных средств перемещен в другое подразделение организации также нужно внести в документы, которые заполняются в компании для учета наличия и движения основных средств. В роли такого документа может выступать, например, инвентарная карточка учета объекта основных средств по унифицированной форме № ОС-6 , если речь идет о группе объектов - карточка группового учета объектов ОС (форма № ОС-6а), инвентарная книга учета объектов основных средств (форма № ОС-6б).

Унифицированная форма ОС-2. Образец заполнения.

Накладная на внутреннее перемещение ОС-2 заполняется в 3 экземплярах, один из которых находится у лица, оформившего перемещение, второй предназначен для принимающей стороны, а третий необходимо передать в бухгалтерию.

В шапке бланка на лицевой стороне накладной на внутреннее перемещение заполните название организации, сдатчика и приемщика основных средств, код формы по ОКУД, код по ОКПО, номер документа и дату его составления.

Основная часть акта ОС-2 состоит из таблицы, которая содержит 7 граф:

- номер ОС по порядку;

- название объекта ОС;

- дата покупки;

- инвентарный номер;

- количество объектов;

- стоимость единицы;

- стоимость всего.

Под таблицей предусмотрены строки для характеристики технического состояния объекта. Далее идут подписи сдающего и принимающего объект: должность, подпись и расшифровка подписи, табельный номер, дата. Унифицированную форму ОС- 2 подписывает главный бухгалтер.

Для того, чтобы быстро и без ошибок заполнить накладную по форме ОС-2, скачайте и изучите образец заполнения.

Для оформления и учета перемещения объектов основных средств внутри организации (между подразделениями) применяют накладную форма ОС-2. При перемещении объекта ОС со склада заполнение накладной ОС-2 необходимо при условии, что имущество вводится в использование позже постановки на учет.

Накладная на внутреннее перемещение форма ОС-2 составляется в случае сдачи основного средства в ремонт внутри предприятия и при передаче имущества от одного материально-ответственного лица к другому при их смене.

Накладная формы ОС-2 была утверждена и применяется с 2003 года.

В качестве примера предлагаем также скачать заполненный образец ОС-2 по ссылке внизу статьи.

Заполнять данный бланк обязан сотрудник организации, на котором лежит ответственность за передачу имущества. Заполняется накладная о внутреннем перемещении в трех экземплярах. Передающая сторона составляет три накладные ОС-2. На первой расписывается лицо, которое имущество принимает, остается она у сдающей стороны. Работник, который получает основное средство, оставляет у себя вторую накладную с подписью сдатчика. Третий вариант накладной с подписями как передающей, так и получающей сторон необходимо представить в бухгалтерию организации для отражения перемещения ОС в учете.

Бухгалтером делается запись в (или ), содержащая номер накладной ОС2, содержание операции, Ф.И.О. лица, принявшего объект ОС, структурное подразделение.

Образец заполнения накладной на внутреннее перемещение основных средств форма ОС-2

Форма ОС-2 имеет утвержденный код 0306032. В накладной обязательно следует указать полное наименование и реквизиты организации, в распоряжении которой находится объект основных средств, код ОКПО.

Форма ОС-2 имеет утвержденный код 0306032. В накладной обязательно следует указать полное наименование и реквизиты организации, в распоряжении которой находится объект основных средств, код ОКПО.

Далее, указывается дата и порядковый номер документа. Номера не должны повторяться в течение отчетного периода. Если в организации учет ведется с помощью компьютеров, нумерация накладных осуществляется автоматически. Если в организации множество подразделений, можно производить нумерацию по каждому подразделению и используя помимо цифр и буквы.

Накладная должна быть своевременно (во время совершения операции) и качественно оформлена, содержать достоверные сведения.

Табличная часть накладной ОС-2 содержит сведения о перемещаемом объекте основных средств, присвоенный ему номер и стоимость.

Табличная часть накладной ОС-2 содержит сведения о перемещаемом объекте основных средств, присвоенный ему номер и стоимость.

В процессе эксплуатации основные средства могут передаваться из одного подразделения в другое, менять свое назначение (производственные на не производственные и наоборот) и т.д.

Для автоматизации этой учетной операции в типовой конфигурации предназначен документ «Перемещение ОС».

Для его формирования необходимо выбрать команду

ОС и НМАàПеремещение ОСàкнопка Добавить. Откроется форма ввода документа (Рис.17).

Рис.17. Экранная форма документа «Перемещение ОС»

Номер, дата и организация заполняются автоматически.

В поле «Событие» нужно выбрать «Внутреннее перемещение» (при необходимости добавить соответствующий элемент). В поле «Подразделение» указывается подразделение, в которое перемещается объект. Далее выбирается новое материальноответственное лицо. В табличной части необходимо выбрать перемещаемый объект. Документ нужно записать и провести.

- Сформируйте документ «Перемещение ОС». Объектом перемещения является Компьютер для бухгалтерии. Подразделение – администрация, ответственное лицо – Иванов Иван Сергеевич.

- Запишите и проведите документ.

Амортизация основных средств

Ежемесячное начисление амортизации по объектам основных средств осуществляется документом «Закрытие месяца» (меню «Основная деятельность») с установленными флажками в строке выполняемых действий «Начисление амортизации».

Thorn; Предварительно желательно установить порядок подразделений для закрытия счетов с помощью соответствующего документа в меню ПредприятиеàУчетная политикаàУстановка порядка подразделений для закрытия счетов

Thorn; Амортизация начисляется только на следующий месяц после ввода в эксплуатацию

Амортизация начисляется по тем основным средствам, у которых установлен признак «Начислять амортизацию».

Выбытие основных средств

Выбытие основных средств отражается с помощью документов «Подготовка к передаче ОС», «Передача ОС» и «Списание ОС». Эти документы формируются с помощью команды ОС и НМАàВыбытие ОС.

Документ «Подготовка к передаче ОС» используется, если сделка по передаче основного средства подлежит государственной регистрации.

Выбывающие объекты выбираются из справочника «Основные средства». Для каждого объекта основных средств указываются текущая балансовая стоимость, сумма накопленной на начало месяца амортизации, расчетная сумма амортизации, которая должна быть доначислена за текущий месяц.

При проведении документа по каждой строке будет сформированы проводки по бухгалтерскому и налоговому учету.

Документ «Передача ОС» предназначен для оформления продажи основных средств. Документ отражается по бухгалтерскому, налоговому учету. При проведении документа выполняется несколько операций:

Ø доначисление амортизации за месяц выбытия;

Ø списание основного средства с учета;

Ø отражение задолженности по взаиморасчетам.

Документ «Списание ОС» предназначен для отражения в учете выбытия основного средства в связи с моральным и физическим износом, а также при ликвидации в связи с чрезвычайной ситуацией.

Выбывающие объекты выбираются из справочника «Основные средства».

Задание для самостоятельного выполнения

- Сформируйте документ для подготовки к передачи основного средства – Компьютера для бухгалтерии.

- Сформируйте документ для передачи основного средства – Компьютера для бухгалтерии.

- Сформируйте документ для списания основного средства – Компьютера для бухгалтерии.

Вопросы для самоконтроля

- Какой документ формируется для отражения в программе операций поступления в организацию основных средств, не требующих монтажа?

- Перечислите порядок формирования документа «Поступление товаров и услуг».

- Какие поля в документе «Поступление товаров и услуг» заполняются автоматически?

- Перечислите реквизиты вкладки «Товары» документа «Поступление товаров и услуг».

- Какую группу нужно выбрать в справочнике «Номенклатура» для оформления документа поступления основных средств, не требующих монтажа?

- Как открыть и заполнить документ «Счет-фактура полученный», формируемый на основании документа «Поступление товаров и услуг»?

- Как просмотреть проводки сформированные документом «Поступление товаров и услуг»?

- Какой документ формируется для отражения в программе операций поступления в организацию основных средств, требующих монтажа?

- Какая вкладка появляется в экранной форме документа «Поступление товаров и услуг» при оформлении поступления в организацию основных средств, требующих монтажа?

- Какую операцию нужно выбрать в раскрывающемся меню «Операция» для оформления поступления в организацию основных средств, требующих монтажа?

- Какой документ формируется для отражения в программе операций по передаче оборудования в монтаж?

- Перечислите порядок формирования документа «Передача оборудования в монтаж».

- Какие поля в документе «Передача оборудования в монтаж» заполняются автоматически?

- Какой реквизит указывается в поле «Статьи затрат»?

- Перечислите действия, которые необходимо произвести, если в справочнике отсутствует нужный элемент.

- Перечислите порядок формирования акта о приемке-передаче оборудования в монтаж.

- Какую операцию необходимо выбрать при формировании документа «Поступление товаров и услуг» для отражения затрат по монтажу оборудования силами сторонних организаций?

- Какой документ формируется для отражения в программе операций принятия основных средств, не требующих монтажа, к учету (ввод в эксплуатацию)?

- Перечислите порядок формирования документа «Принятие к учету ОС».

- Какие поля в документе «Принятие к учету ОС» заполняются автоматически?

- Перечислите порядок заполнения колонки «Основное средство» табличной части документа «Принятие к учету ОС».

- Перечислите порядок заполнения вкладки «Общие сведения» документа «Принятие к учету ОС».

- Перечислите порядок заполнения вкладки «Бухгалтерский учет» документа «Принятие к учету ОС».

- Перечислите порядок заполнения вкладки «Налоговый учет» документа «Принятие к учету ОС».

- Перечислите порядок заполнения вкладки «Общие сведения» документа «Принятие к учету ОС», для отражения операций принятия основных средств, требующих монтажа, к учету (ввод в эксплуатацию).

- Какой документ формируется для отражения операций передачи основных средств?

- Перечислите порядок формирования документа «Перемещение ОС».

- Какой реквизит указывается в поле «Событие»?

- Каким документом осуществляется ежемесячное начисление амортизации по объектам основных средств?

- В какой месяц осуществляется амортизация после ввода в эксплуатацию ОС?

- Какой признак необходимо установить, чтобы амортизация начислялась по основным средствам?

- Перечислите документы, которые отражают выбытие ОС.

- Когда используется документ «Подготовка к передаче ОС»?

- Из какого справочника выбираются выбывающие объекты при формировании документа «Подготовка к передаче ОС»?

- Для чего предназначен документ «Передача ОС»?

- Перечислите операции, которые выполняются при проведении документа «Передача ОС».

- Для чего предназначен документ «Списание ОС»?

| | | следующая лекция ==> | |

| | |

На предприятиях, имеющих обособленные подразделения, часто возникают такие ситуации, когда требуется перемещение имущества между этими подразделениями. Еще чаще на предприятиях происходит смена материально ответственных лиц. Следовательно, неизбежен перенос активов, числящихся за предыдущим материально ответственным работником на нового сотрудника. Любое хозяйственное действие обязательно закрепляется документально. В целях фиксирования движения объектов основных фондов внутри фирмы и последующего отражения в бухгалтерском учете этой операции используют накладную на внутреннее перемещение объектов основных средств.

Для данной накладной существует унифицированная форма – № ОС-2, утвержденная Постановлением Госкомстата РФ № 7 от 21.01.2003 г. В 2013 году был принят Федеральный закон «О бухгалтерском учете» № 402-ФЗ. С вводом этого закона в действие использование унифицированных форм стало необязательным. Бухгалтерский отдел предприятия может сам подготовить документ, фиксирующий факт перемещения имущества. Оптимальной основой этому документы является бланк унифицированной формы ОС-2. Фундаментальное требование к подготовленной форме: в неё должны быть включены все реквизиты, перечисленные в Федеральном законе № 402-ФЗ.

Когда применяется накладная ОС-2

Рассмотрим, когда же нужно применять накладную на внутреннее перемещение основных средств.

- Во-первых, как уже было сказано выше, при движении имущества между подразделениями, т. е. внутри предприятия;

- Во-вторых, при смене материально ответственного лица;

- В-третьих, при передаче имущества в ремонт, на доработку, реконструкцию или модернизацию в специализированный отдел организации.

Правила оформления формы ОС-2

- Составлением накладной занимается материально ответственное лицо того отдела, в котором хранится отдаваемое имущество;

- Выдается три экземпляра накладной: первый для ответственного за сохранность имущества сотрудника передающей стороны, второй выдается ответственному сотруднику принимающей стороны, третий сдается в бухгалтерскую службу для своевременного фиксирования факта хозяйственной операции;

- Во всех трех экземплярах накладной ставится подписи лиц обеих сторон, участвующих при перемещении (сдатчика и получателя);

- Накладную необходимо оформлять по каждому факту внутреннего движения основных средств.

Накладная по форме ОС-2 используется только при внутренней передаче ценностей, т. е. в пределах организации.

Каким образом заполнять накладную ОС-2

Если вы используете форму ОС-2, то имейте в виду, что в унифицированные формы нельзя вносить изменения, и обязательны к заполнению все предусмотренные поля. Накладная ОС-2 – двухсторонняя. В шапке лицевой стороны прописывается наименование фирмы. По строке «сдатчик» указывается то подразделение предприятия, на балансе которого хранится передаваемое имущество. По строке «получатель» прописывается подразделение, принимающее имущество к себе на баланс. Кроме этого, необходимо заполнить код формы по ОКУД (0306032) и код организации по ОКПО. Обязательными реквизитами являются номер и дата документа.

Накладная по форме ОС-2 состоит из 7 граф:

- Номер по порядку. При одновременном передвижении нескольких различных ценностей, данные о них прописываются построчно по порядку друг под другом;

- Наименование объекта основных средств. Прописывается название имущества согласно записи в инвентарной карточке;

- Дата приобретения (год выпуска, постройки) объекта основных средств;

- Инвентарный номер объекта основных средств;

- Количество. Прописывается количество сдаваемого имущества;

- Стоимость единицы. Прописывается цена одной единицы основного средства в рублях;

- Стоимость всего. Прописывается общая стоимость активов в рублях.

Обязательно прочеркивайте незаполненные строки!

По строке «примечание» на оборотной стороне формы надо охарактеризовать перемещаемые объекты основных фондов (внешний вид, комплектация оборудования, его фактический износ и прочее).

В поле «Сдал» расписывается материально ответственный сотрудник дающей стороны, в поле «Принял» – материально ответственный сотрудник приобретающей стороны. Обязательно прописываются должности и табельные номера подписывающих сотрудников согласно штатного расписания.

Как известно, главный бухгалтерский регистр по основным фондам – инвентарная карточка. Туда заносятся все сведения об объекте основного фонда. Данные о внутренних перемещениях отмечаются на основании накладной на внутреннее перемещение объектов основных средств.

В инвентарной карточке обязательно прописываются:

- Дата;

- Номер накладной, согласно которой сделана отметка.

В свою очередь, в накладной ставится пометка, что все необходимые записи в карточке выполнены.

Движение внутри фирмы основных средств – это существенный факт хозяйственной деятельности, который подлежит непременной документальной фиксации. Применение накладной по форме ОС-2 заметно упрощает учет движения активов предприятия. Кроме того, обеспечивается сохранность имущества.