Выпуск собственных векселей – это одна из распространенных форм заимствования. При этом компания-держатель векселей должна пользоваться определенным кредитом доверия со стороны приобретающих векселя. Учет выпуска собственных векселей, порядок их оформления, порядок расчета и прочее регулируются огромным количеством статей ГК РФ наравне с другими понятиями кредитования и заимствования. Поскольку продажа векселя и расчет по нему являются сделкой, к регуляторам данного процесса можно также отнести гл. 9 ГК РФ. Кроме того, существует Закон 48-ФЗ «О переводном и простом векселе».

Как провести выдачу собственного векселя в БУ

В качестве бланка можно использовать как готовый из магазина, так и собственный. Главное, чтобы вексель соответствовал всем требованиям к оформлению. Иначе он не имеет юридической силы. Сами бланки отражаются на забалансовом счете.

Существуют унифицированные бланки простых и переводных векселей.

Оприходование покупных бланков векселей – Д006.

Затраты на приобретение бланков (если банки не свои) отражаются так: Д97 К76 (относим на затраты будущих периодов).

Выдавая собственный вексель, покупатель остается, по сути, должным поставщику и дает ему бумагу, которую, говоря обывательским языком, можно приравнять к долговой расписке. Соответственно, у покупателя выдача векселя отражается в бухучете как основной долг. Чтобы отразить выдачу веселя, используют субсчета к основным счетам расчетов.

Верно будет сделать проводку по субсчету «Расчеты по выданным векселям» к счету 60 или 76.

То есть задолженность за товар (работы, услуги) Д60 / (расч) К60 (векс) – задолженность по выданному векселю. Сумма проводки соответственна сумме счета-фактуры за товары (работы, услуги).

Если вексель выдан векселедержателем в качестве гаранта погашения полученного займа, то он отражается на забалансовом счете 009. Поступление заемных средств нужно отразить проводкой Д51 К66.

Собственный вексель не признается ценной бумагой для векселедателя.

Выдача и получение векселя обязательно должны быть сопряжены с передачей акта по унифицированной форме.

Как отразить в БУ дисконтный вексель

Если полученный заем или стоимость товара (услуги/работы) отличается от номинала векселя, эта разница называется дисконтом.

Для отражения в бухгалтерском учете дисконта его сумму нужно распределить на все месяцы обращения векселя.

Для этого общую сумму дисконта необходимо поделить на количество дней обращения векселя и затем умножить на количество дней обращения в конкретном месяце.

Проводка по дебету счета «Прочие доходы и расходы» Д91 К66.

В НУ дисконт признается:

- При УСН – в расходах на момент оплаты (погашения) обязательства в полной сумме.

- При ОСН – во внереализационных расходах аналогично бухучету по дате и сумме.

Учет процентов по векселю

За все время действия векселя на него начисляются указанные проценты. В БУ их необходимо начислять ежемесячно. Чтобы узнать сумму процентов за месяц, нужно взять номинальную стоимость векселя, умножить на указанную в нем процентную ставку, полученный результат разделить на количество дней в текущем году и умножить на количество дней действия векселя в текущем месяце.

В бухгалтерском учете проценты признаются прочими расходами и отражаются проводкой Д91 К66.

В части налогообложения проценты по векселю учитываются аналогично дисконту.

Как провести погашение собственного векселя

Погашение собственного векселя не считается расходом компании. Учет собственных векселей в бухгалтерском учете в момент погашения должен отражать закрытие долга перед поставщиком или возврат заемных средств.

Проводки будут следующие: Д60/66 К51.

. При этом первичное обязательство (задолженность по договору) не погашается. Вексель в данном случае является обеспечением и подтверждением обязательства, которое дает организации право на отсрочку платежа. Это следует из статей 815 и 823 Гражданского кодекса РФ.Фактически же организация рассчитается с контрагентом, когда погасит свой вексель (оплатит его) (п. 1 ст. 408 ГК РФ и гл. VI Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341). Также задолженность организации будет погашена, если контрагент передает вексель третьему лицу (другому контрагенту).

Внимание: расчеты с использованием векселей (в т. ч. собственных) повышают риск проведения выездной налоговой проверки у всех участников вексельной сделки (п. 12 приложения 2 к приказу ФНС России от 30 мая 2007 г. № ММ-3-06/333).

Процентный, дисконтный вексель

Если организация передает контрагенту вексель с дисконтом или по векселю начисляются проценты, подробнее об учете и налогообложении данных сумм см.:

- Как отразить в учете проценты (дисконт) по собственному векселю ;

- Как рассчитать проценты (дисконт) по собственному векселю .

Бухучет

В бухучете передачу собственного векселя в оплату товаров (работ, услуг) отразите на отдельных субсчетах к счетам расчетов. Например, это может быть счет 60 «Расчеты с поставщиками и подрядчиками» субсчет «Расчеты по векселям выданным» или счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по векселям выданным».

Это связано с тем, что у организации, которая рассчитывается с контрагентом собственным векселем, сам вексель не признается имуществом (товаром). Находясь в собственности у векселедателя, он не удостоверяет никаких прав и обязательств, а при передаче только обеспечивает долг, гарантируя оплату по нему с отсрочкой платежа. То есть для векселедателя собственный вексель не является ценной бумагой, и отражать его с использованием счета 58-2 «Долговые ценные бумаги» не нужно. Это следует из статей 815, 823 и пункта 1 статьи 142 Гражданского кодекса РФ, статей 1 и 75 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341, и пункта 3 ПБУ 19/02.

Задолженность перед контрагентом по товарам (работам, услугам), обеспеченную собственным векселем, учитывайте по стоимости товаров (работ, услуг). Это следует из системного толкования положений пунктов 1 и 2 ПБУ 15/2008 и пунктов 6.2 и 6.3 ПБУ 10/99.

При передаче собственного векселя при расчетах за товары (работы, услуги) в бухучете сделайте такую запись:

Дебет 60 (76) субсчет «Расчеты по приобретенным товарам (работам, услугам)» Кредит 60 (76) субсчет «Расчеты по векселям выданным»

- выдан собственный вексель в обеспечение оплаты товаров (работ, услуг).

При погашении (оплате) собственного векселя в бухучет сделайте такую запись:

Дебет 60 (76) субсчет «Расчеты по векселям выданным» Кредит 51(50)

- погашен (оплачен) предъявленный вексель.

Такая схема бухгалтерских проводок следует из Инструкции к плану счетов (счета 60, 76) и пункта 2 письма Минфина России от 31 октября 1994 г. № 142. Именно это письмо разъясняет порядок отражения в бухучете операций с собственными векселями организации (п. 13 постановления Правительства РФ от 26 сентября 1994 г. № 1094). Хотя этот документ принят в исполнение старого законодательства о бухучете, применять его положения можно и сейчас с поправкой на новый План счетов.

Ситуация: нужно ли вести учет выданных собственных векселей на забалансовом счете 009?

Да, нужно.

Выданный собственный вексель является обеспечением и подтверждением обязательства, которое дает организации право на отсрочку платежа. Это следует из статьи 815 Гражданского кодекса РФ, статей 1 и 75 Положения, утвержденного постановлением ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341.

Инструкцией к плану счетов для отражения выданных организацией обеспечений предусмотрен счет 009 «Обеспечения обязательств и платежей выданные».

Кроме того, необходимость такой бухгалтерской записи подтверждена пунктом 8 письма Минфина России от 31 октября 1994 г. № 142. Именно это письмо разъясняет порядок отражения в бухучете операций с собственными векселями организации (п. 13 постановления Правительства РФ от 26 сентября 1994 г. № 1094). Хотя этот документ принят в исполнение старого законодательства о бухучете, применять его положения можно и сейчас с поправкой на новый План счетов.

При использовании забалансового счета в учете делайте такие записи.

При выдаче обеспечения:

Дебет 009

- отражена сумма выданного обеспечения.

При погашении задолженности:

Кредит 009

- списана сумма (часть суммы) выданного обеспечения.

Вместе с тем, организация должна отражать достоверную информацию о движении векселей в разрезе аналитического учета по балансовым счетам (например, 60, 76). В этом случае необходимость в отражении операций по выдаче и погашению собственных векселей за балансом (на счете 009) отсутствует (п. 3 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ).

Факт передачи векселя подтвердите первичным документом, составленным в произвольной форме, унифицированного бланка для этого не предусмотрено. Например, это может быть акт приема-передачи собственных векселей. Составьте его с учетом требований к первичным документам .

Ситуация: как в бухучете отразить операцию по передаче собственного векселя за товары (работы, услуги), если она оформлена соглашением о новации? Задолженность по оплате товаров (работ, услуг) новирована в заемное обязательство.

Отразите как обеспечение обязательства по договору займа.

Статьей 818 Гражданского кодекса РФ определено, что по соглашению сторон долг может быть заменен заемным обязательством. Такая замена признается новацией и оформляется как договор займа (ст. 414 и 808 ГК РФ). С момента, как заключено соглашение о новации долга по оплате товаров в заемное обязательство, задолженность организации по оплате товаров прекращается и возникает обязательство организации по займу, обеспеченному векселем (п. 1 ст. 414 ГК РФ).

В зависимости от срока обращения собственного векселя операции с ним отражайте на отдельном субсчете (например, «Расчеты по векселям выданным») к счету:

- 66 «Расчеты по краткосрочным кредитам и займам», если вексель выдан на срок менее одного года;

- 67 «Расчеты по долгосрочным кредитам и займам», если заем (кредит) выдан на срок более одного года.

В учете сделайте такие проводки:

Дебет 60 (76) Кредит 66 (67) субсчет «Расчеты по векселям выданным»

- новирована задолженность по оплате товаров (работ, услуг) в заемное обязательство, обеспеченное собственным векселем.

Это следует из пунктов 1 и 2 ПБУ 15/2008 и Инструкции к плану счетов (счета 66, 67, 009).

Подробнее об отражении в бухучете заемных обязательств см. Как отразить в бухучете операции по получению займа (кредита) .

Пример отражения в бухучете операций по передаче и погашению собственного векселя организации, переданного в обеспечение приобретаемых товаров

В феврале ООО «Альфа» заключило договор купли-продажи товаров с ООО «Торговая фирма "Гермес"» на сумму 3 540 000 руб. (в т. ч. НДС - 540 000 руб.). Согласно условиям договора в обеспечение обязательства оплаты товара «Альфа» передает собственный вексель номинальной стоимостью 3 540 000 руб. со сроком погашения не ранее 18 марта текущего года.

В этом же месяце «Гермес» отгрузил товары «Альфе», а «Альфа» передала «Гермесу» вексель по акту приема-передачи .

Для отражения операции по передаче и погашению собственного векселя, переданного в обеспечение приобретенных товаров, бухгалтер открыл к счету 60 «Расчеты с поставщиками и подрядчиками» субсчета - «Расчеты по приобретенным товарам (работам, услугам)», «Расчеты по векселям выданным».

В феврале в учете организации сделаны записи:

Дебет 41 Кредит 60 субсчет «Расчеты по приобретенным товарам (работам, услугам)»

- 3 000 000 руб. (3 540 000 руб. - 540 000 руб.) - оприходованы приобретенные товары;

Дебет 19 Кредит 60 субсчет «Расчеты по приобретенным товарам (работам, услугам)»

- 540 000 руб. - учтен входной НДС по приобретенным товарам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

- 540 000 руб. - принят к вычету НДС по приобретенным товарам;

Дебет 60 субсчет «Расчеты по приобретенным товарам (работам, услугам)» Кредит 60 субсчет «Расчеты по векселям выданным»

- 3 540 000 руб. - выдан собственный вексель в обеспечение задолженности по приобретаемым товарам.

В марте «Гермес» предъявил вексель «Альфы» к платежу. «Альфа» полностью оплатила долг.

Бухгалтер «Альфы» отразил эту операцию так:

Дебет 60 субсчет «Расчеты по векселям выданным» Кредит 51

- 3 540 000 руб. - погашена задолженность по приобретенным товарам, обеспеченная собственным векселем.

ОСНО

Приобретенные товары (работы, услуги), обеспеченные собственным векселем, учтите при расчете налога на прибыль в зависимости от следующих факторов:

- правил налогового учета, которые применяются для соответствующего

Выдача собственного векселя не влияет на расчет единого налога независимо от того, какой объект налогообложения применяет организация. Для целей налогообложения эта операция является обеспечением оплаты приобретенных товаров (работ, услуг) с отсрочкой платежа. То есть при выдаче собственного векселя не происходит ни оплаты приобретенных товаров (работ, услуг), ни погашения иных обязательств. Это следует из статей 815 и 823 Гражданского кодекса РФ и статьи 346.17 Налогового кодекса РФ.

При этом для расчета единого налога учитывайте особенности учета некоторых видов расходов при упрощенке. Например, приобретенные товары, за которые получен вексель, должны быть не только оплачены, но и реализованы (подп. 23 п. 1 и п. 2 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ).

ЕНВД

Объектом налогообложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы операции по приобретению товаров (работ, услуг), в обеспечение которых передан вексель, не повлияют.

ОСНО и ЕНВД

Порядок учета товаров (работ, услуг), за которые организация рассчиталась собственным векселем при совмещении ЕНВД с общей системой налогообложения, зависит от того, для какого вида деятельности приобретены товары (работы, услуги), в обеспечение которых организация выдала контрагенту собственный вексель.

Если товары (работы, услуги) приобретены для ведения операций, облагаемых ЕНВД, операции с собственным векселем на расчет единого налога не повлияют (ст. 346.29 НК РФ).

Если товары (работы, услуги) приобретены для деятельности организации на общей системе налогообложения, расходы по ним учтите .

Векселем называют ценную долговую бумагу, в основе которой лежит обязательство уплатить держателю определенную денежную сумму. Различают несколько видов векселей, и в зависимости от того, какими качествами они наделены, осуществляется бухгалтерский учет этих ценных бумаг.

Особенность векселей, как ценных бумаг

Являясь безусловным долговым документом, вексель может быть:

- Простым, т.е. оформленным между двумя лицами и имеющих характер долговой расписки непосредственного должника;

- Переводным – документом, составление которого происходит с участием третьего лица (используется для оформления передачи дебиторской задолженности).

Как простой, так и переводной вексель бывает:

- Чужим или собственным;

- Дисконтным – процентным, т.е. предусматривающим процентную ставку, по которой будет начисляться процент на сумму векселя, или беспроцентным.

Оба вида векселей могут быть товарными, т. е. подтверждать задолженность по договору поставки ТМЦ, либо финансовыми. В этом случае предметом сделки служит сам вексель. Разница в целях использования векселей влияет на счета бухучета, которые будут использоваться для учета векселей.

Учет векселей: проводки

Зачастую собственный вексель во взаимоотношениях «покупатель-продавец» играет роль долговой расписки, поскольку возникает в ситуации, когда покупатель не может расплатиться свободными средствами за товар, а продавец согласен на прием векселя. Такой товарный вексель не считается ценной бумагой до передачи его третьему лицу. Для учета таких векселей у покупателя к сч. 60 открывают субсчет 60/3 «Векселя выданные», а у продавца – субсчет 62/3 «Векселя полученные».

Операции с ним фиксируются у обеих сторон на счетах расчетов проводками:

|

Операция |

||

|

Бухгалтерские проводки по векселям выданным |

||

|

Отражен долг по поставке |

||

|

Выдано обеспечение будущего платежа (за балансом) |

||

|

Если вексель процентный, то долг покупателя будет увеличиваться на сумму начисляемых процентов |

||

|

Оплата долга |

||

|

Списание векселя после оплаты |

||

|

Бухгалтерские проводки по векселям полученным |

||

|

Получено обеспечение платежа |

||

|

Доход по процентам от векселя |

||

|

Получена оплата товара, обеспеченного векселем |

||

|

Списание векселя после получения оплаты |

||

Пример 1

ООО «Блиц» для обеспечения обязательства оплаты по договору поставки ООО «Атриум» выпустило вексель на сумму 236 000 руб. с учетом НДС 36 000 руб. В бухучете обеих организаций будет отражено:

Операция

У ООО «Блиц»

Задолженность поставщику за товары

Выдан вексель

Вексель учтен за балансом

Погашение долга

Списание векселя

У ООО «Атриум»

Получен вексель

Вексель учтен за балансом

Поступила оплата ТМЦ

Списание векселя

Векселя в бухгалтерском учете, как финансовые вложения

Если предприятие, имея свободные деньги, вкладывает их в приобретение векселей, выпускаемых банками и способных приносить доход, то речь идет о финансовых вложениях. Такие векселя выступают объектом купли-продажи, их учитывают на субсчете 58/2 «Долговые ЦБ». Разберемся, как осуществляется учет векселей в бухгалтерском учете. Проводки:

Пример 2

Фирма 25.01.2018 приобрела вексель банка номиналом 2 000 000 руб., выпущенный 25.01.2018 со сроком платежа по предъявлению, но не раньше 05.05.2018. Начисление процентов – 8% годовых. 05.04.2018 компания оформила соглашение об отступном с условием передачи векселя контрагенту, выполнившему работы стоимостью 2 000 000 руб. без НДС. Он принят в счет оплаты работ. Операция оформлена договором передачи простого векселя.

Бухгалтерские проводки:

Операция

Оплачен вексель

Вексель учтен в составе финансовых вложений

Начисление процентов по векселю за январь 2 000 000 х 8% / 365 х 6 дн.

Начислены проценты за февраль (2 000 000 х 8% / 365 х 28)

Начислены проценты за март (2 000 000 х 8% / 365 х 31)

Приняты к учету произведенные работы

Начислены проценты за апрель (2 000 000 х 8% / 365 х 5)

Подрядчику передан вексель в погашение заложенности

Списана номинальная стоимость векселя

Выпуск собственного векселя: бухгалтерские проводки

Компании могут выпускать собственные векселя. Чаще всего их выдают не по номинальной стоимости, а с дисконтом, или же на сумму векселя насчитывают проценты, и разница между учетной и покупной стоимостью или сумма насчитанных процентов станет доходом держателя. Рассмотрим, как учитывается продажа собственного векселя.

Пример 3

ООО «Лама» продало ООО «ГРОТ» вексель с дисконтом, номинальная стоимость его составляет 200 000 руб., дисконт – 20 000 руб. Срок предъявления к оплате – не раньше, чем через 10 месяцев. Операция рассматривается, как получение займа. Рассмотрим, какими записями бухгалтеры обеих компаний будут вести учет векселей в бухгалтерском учете. Проводки:

Операция

У ООО «Лама»

Получен заем по договору продажи векселя

66/векселя выданные

Дисконт учитывают в соответствии с принятой учетной политикой по одному из вариантов:

Единовременно (начислен дисконт при предъявлении векселя)

Постепенно на протяжении всего срока до предъявления векселя (начислены проценты исходя из срока обращения (20 000 / 10 мес.))

Постепенно расходами будущих периодов (начислен дисконт при выдаче векселя)

Ежемесячное списание доли дисконта

Оплачена задолженность по векселю

66/векселя выданные

Оплачен дисконт по векселю

66/проценты по векселям выданным

У ООО «ГРОТ»

Выдан заем, обеспеченный векселем

Начислен дисконт по векселю

Ежемесячное начисление операционного дохода (в течение 10 мес.)

Вексель предъявлен к оплате

Списана стоимость векселя (номинал)

Получена оплата

Система расчетов с покупателями, поставщиками и подрядчиками на любом достаточно крупном предприятии включает в себя различные виды: безналичные и наличные платежи, зачет взаимных требований, расчеты векселями и др. В основном расчеты производятся в безналичной форме. Тем не менее, операции с векселями, не занимая порой существенного объема в общем денежном обороте предприятия, отличаются значительным разнообразием, что требует создания соответствующей системы их учета и контроля. В ОАО "СТЕКЛОНиТ" (г. Уфа) этот участок учета был организован с внедрением на заводе автоматизированной системы управления сбытом, бухгалтерского и налогового учета, которое проводилось компанией "Софт-портал" на основе конфигурации "Бухгалтерский учет" системы программ "1С:Предприятие 7.7".

Особенности организации учета и документооборота

Операции с векселями в ОАО "Стеклонит" довольно разнообразны. Прежде всего, предприятие принимает банковские векселя в оплату за поставленную продукцию. Полученные векселя могут быть предъявлены банку-эмитенту к оплате либо переданы поставщику или подрядчику за полученное сырье или выполненные работы. Кроме того, завод производит выпуск собственных векселей, которые передаются поставщикам и подрядчикам, что позволяет получить определенную отсрочку по обязательствам, увеличивает оборотные средства. При предъявлении векселедержателями векселя завода оплачиваются денежными средствами или продукцией.

|

За выпуск векселей и регистрацию их приемки-передачи на заводе отвечает финансовый отдел. При этом функции по работе с векселями распределены между несколькими специалистами отдела: они проводят приемку и проверку банковских векселей, оформляют акты приемки-передачи, заполняют бланки для эмиссии собственных векселей и т.д.

Бухгалтерский и налоговый учет всех операций по учету расчетов с использованием векселей ведет бухгалтерия. Бухгалтерия проверяет правильность и полноту оформления первичных документов и отражает операции по учету расчетов векселями в регистрах бухгалтерского учета.

Развитый документооборот и распределение функций по обработке документов между большим количеством пользователей были учтены при автоматизации. Разработанные электронные документы и справочники обеспечили отражение в программе на базе "1С:Предприятие 7.7" необходимых хозяйственных операций, автоматическое заполнение печатных форм и требуемое разграничение прав доступа.

Методология учета

Бухгалтерский учет операций с векселями, применяемыми при расчетах между организациями за поставку товаров, выполненные работы и оказанные услуги, регламентирован письмом Минфина России от 31.10.1994 № 142.

Перед автоматизацией завода было проведено обследование, которое выявило некоторое расхождение между рекомендованной и фактической схемой учета расчетов с использованием векселей. В частности, для учета векселей, полученных от покупателей в счет оплаты поставок продукции, на заводе используется субсчет 58.1 "Долговые ценные бумаги" так же, как и для учета векселей, приобретенных у банков. Поскольку завод принимает только ликвидные банковские векселя по номиналу, после совещаний с работниками бухгалтерии и консультаций с аудиторами было решено сохранить принятую схему учета, поскольку она не нарушала принципов полноты учета и не влияла на размер налогообложения. Была сохранена и схема проводок, используемых для учета операций по поступлению векселей (таблица 1).

Таблица 1

При дальнейшей передаче векселей, полученных от покупателей, в оплату за продукцию (товары, работы, услуги) используется схема проводок (учетная политика "по оплате"), приведенная в таблице 2. Если в приведенных схемах проводок вместо счета 58.1 мы бы использовали счет 62.3 "Векселя полученные", схема проводок получилась бы идентичной рекомендованной Минфином.

Таблица 2

Кредит |

||

| Вексель, полученный от покупателя, списан с баланса и передан поставщику или подрядчику, в счет оплаты за полученные товары или услуги | 91.3 "Прочие расходы" | 58.1 "Долговые ценные бумаги" |

| 91.1 "Прочие доходы" | ||

| "Отложенный" НДС по отгруженной продукции начислен к оплате в бюджет | 76.2 "НДС на продукцию отгруженную, но неоплаченную покупателями (организациями и сотрудниками)" | |

| НДС с аванса начислен к оплате в бюджет | 62.2 "Расчеты по полученным авансам в рублях" | 68.2 "НДС (расчеты с бюджетом по НДС)" |

| Принят к зачету НДС по полученным от поставщиков и подрядчиков товаров и услуг | 68.2 "НДС (расчеты с бюджетом по НДС)" | 19 "НДС по приобретенным ценностям" |

В соответствии с письмом Минфина России № 142 бухгалтерский учет векселей при расчетах за поставленные товары, продукцию (работы, услуги) у организаций, выдавших вексель, осуществляется на счете 60 "Расчеты с поставщиками и подрядчиками". Для учета собственных векселей, выдаваемых поставщикам и подрядчикам, на заводе был открыт субсчет 60.7 "Расчеты по векселям выданным". Схема проводок по учету собственных векселей, выданных в оплату за товары и услуги поставщикам и подрядчикам, отражена в таблице 3.

Таблица 3

Дебет |

||

| Передан собственный вексель в оплату поставщикам и подрядчикам | 60.0 "Расчеты с поставщиками за материалы" 60.1 "Расчеты с подрядчиками за выполненные работы и услуги" 60.2 "Расчеты с поставщиками и подрядчиками по капитальным вложениям" 60.3 "Расчеты с поставщиками за СПС" 60.5 "Расчеты с поставщиками за энергоресурсы" 60.6 "Расчеты с поставщиками за товары для столовой" 60.8 "Расчеты с поставщиками и подрядчиками по содержанию объектов непроизводственного назначения" 76.1 "Расчеты с организациями-поставщиками" |

60.7 "Расчеты по векселям выданным" |

Отражение в бухгалтерском учете операций по оплате собственного векселя, предъявленного векселедержателем, приведено в таблице 4.

Таблица 4

Автоматизация

Автоматизация системы управления сбытом, бухгалтерского и налогового учета завода "СТЕКЛОНиТ" проводилась компанией "Софт-портал", г. Уфа. В качестве исходной использовалась конфигурация "Бухгалтерский учет" системы программ "1С:Предприятие 7.7".

При автоматизации операций завода по учету расчетов с покупателями, поставщиками и подрядчиками с использованием простых векселей, особое внимание было обращено на следующие моменты:

- развитый документооборот и распределение функций по обработке документов между большим количеством пользователей;

- требование по отражению каждой обособленной хозяйственной операции в электронном документе с целью четкого разграничения доступа и максимальной автоматизации обработки информации;

- автоматическое отражение операций по оплате векселями в книге покупок и книге продаж.

- Отсутствие в базовой типовой конфигурации "1С:Бухгалтерия" справочников и документов, в полном объеме отражающих автоматизируемые операции, потребовало создания новых объектов конфигурации.

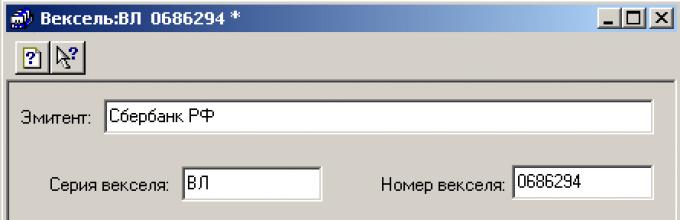

Для хранения информации о векселях был разработан справочник "Векселя" (рисунок 1).

Рисунок 1

В отличие от типового справочника "Ценные бумаги" справочник "Векселя" позволяет обособленно хранить информацию о серии, номере, эмитенте, номинале, дате составления и дате платежа. Эти реквизиты необходимы для составления актов приемки-передачи векселей.

Операции по приходу банковских векселей от покупателей регистрируются с помощью специально разработанного документа "Приход векселей" (рисунок 2).

Рисунок 2

Документ позволяет выбрать покупателя, операцию (аванс или в счет оплаты поставок), сформировать и сохранить список передаваемых векселей, а также задать дополнительные реквизиты, необходимые для оформления акта приемки-передачи векселя. Акт можно распечатать прямо из формы документа. При проведении документа формируются проводки, описанные выше.

Операции по передаче поставщикам и подрядчикам собственных и банковских векселей, полученных ранее от покупателей, регистрируются с помощью специально разработанного документа "Расход векселей" (рисунок 3).

Рисунок 3

Документ позволяет выбрать поставщика или подрядчика, операцию, сформировать и сохранить список передаваемых векселей, задать дополнительные реквизиты, необходимые для оформления печатной формы акта приемки-передачи векселя. При проведении документа формируются проводки, содержание которых определяется выбранной операцией.

На рисунке 4 приведена печатная форма акта приема-передачи векселей.

Рисунок 4

Проводки по начислению и зачету НДС не формируются непосредственно в документах "Приход векселей" и "Расход векселей". Связано это с общей технологией учета НДС в разработанной программе. Все проводки по счету 68.2 "НДС (расчеты с бюджетом по НДС)" формируются только документами "Запись книги покупок" и "Запись книги продаж", что позволяет гибко учитывать дату возникновения обязательств, упростить проверку расчетов и сопровождение программы.

|

Вексель — это ценная бумага, предназначенная для удостоверения права на долг должника кредитору. Вексель выражается только в денежной форме, права на него могут передаваться (продаваться) кредитором без согласия должника. Рассмотрим как отразить в учете операции по векселям, разберем проводки, которые формируются по данным операциям.

Что такое вексель? Вексель по своей сути является родоначальником всех ценных бумаг. В отличие от акции, которая представляет из себя долевую ценную бумагу, вексель является чисто долговым документом.

Основные требования для признания векселя:

- Безусловный характер обязательств;

- Бесспорность — то есть, невозможность отсрочки оплаты или изменения условий платежа;

- Исключительно денежная форма обязательств;

- Возможность существования только в бумажном виде в формализованной форме.

В сущности, вексель является просто еще одним средством расчетов между лицами (компаниями).

- Простой вексель — по сути, долговая расписка непосредственного должника.

- Переводной — это документ, обязывающий должника самого векселедателя уплатить некоторую сумму векселедержателю.

И простые, и переводные векселя могут быть товарными — то есть, выпущены в подтверждение задолженности по договору приобретения ТМЦ, либо финансовыми — предметом сделки является сам вексель. Этот признак влияет на то, какой счет будет использоваться для учета векселей.

Финансовые векселя

Финансовые векселя выпускаются банками и кредитными организациями. Приобретенные векселя учитываются на счете 58.2 «Долговые ценные бумаги», выпущенные — на счетах расчетов по кредитам и займам, соответственно, счета 66 — краткосрочных, 67 — долгосрочных.

Получите 267 видеоуроков по 1С бесплатно:

Финансовые векселя приобретаются для получения прибыли из-за увеличения их стоимости или получения процентов. Выступают как объект купли-продажи в нетоварных операциях.

Приобретение векселя

Фирма «ЛегоКонсалт» приобрела вексель третьего лица за 90 000 руб. при номинальной стоимости 100 000 руб.

Покупка векселя третьего лица проводки:

Выпуск векселя

ООО «Лилия» выпустило собственный вексель на основе договора займа на сумму 200 000 руб.

Выпуск собственного векселя бухгалтерские проводки:

Товарные векселя

Учет у векселедателя

Для векселедателя выданный товарный вексель будет являться долговым обязательством. Для учета товарных векселей выданных используется отдельный субсчет 60 счета «Расчеты с поставщиками и подрядчиками», условно определим его код 60.3 «Векселя выданные».

ООО «Орион» для оплаты задолженности перед поставщиком, компанией «Сириус», выпустило вексель стоимостью 118 000 рублей, вкл. НДС 18 000 руб., с определенным сроком оплаты.

Учет у ООО «Орион» по векселям выданным в счет расчетов с поставщиками проводки:

Учет у векселедержателя

Для расчета по полученным товарным векселям открывается субсчет 62.3 «Векселя полученные».

Бухгалтер «Сириуса» формирует проводки и отражает полученный вексель в своем учете следующим образом.