Расчёт по страховым взносам 2017 - помощь в заполнении отчётности

Расчет по страховым взносам - услуги бухгалтера в заполнении новой формы . Декларации. Квалифицированная помощь специалиста из компания Петербух. Подготовка и сдача отчётности за 1 квартал 2017 года в Санкт-Петербурге (СПб) и Ленобласти. Скачать бланк расчёта страховых взносов в формате PDF. Пример и мос образец заполнения .

В 2017 году страхователям впервые предстоит сдать отчётность по страховым взносам до 02.05.2017 . Нужен ли нулевой расчет , как отразить больничный и возмещение пособий из ФСС? Ответы на эти и другие вопросы.

Порядок представления расчета по страховым взносам

Единый расчет по страховым взносам в налоговую инспекцию (ФНС) сдается раз в три месяца: по итогам 1 квартала, полугодия, 9 месяцев и года. Срок сдачи отчётности - последнее число число месяца, следующего за отчетным периодом (30 апреля). По причине майских праздников, с учётом выходных дней период отправки документов сдвигается.

Сдать декларацию, отчётность можно двумя способами:

- в электронном виде , если численность работников составляет 26 и более человек;

- на бумажном носителе при численности не более 25 человек.

Если в течение отчетного периода у организации были выплаты в пользу физлиц, нужно представить в ФНС титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1, раздел 3. Остальные листы заполняются при наличии определенных обстоятельств (выплата пособий из ФСС, взносы по дополнительному тарифу и т.п.).

Как отразить сотрудников, находящихся в декрете или отпуске

В бланке отчётности по страховым взносам следует отразить данные по всем застрахованным лицам. В соответствии с законами сотрудники, находящиеся в декрете, отпуске за свой счет (без содержания) и в отпуске по уходу за ребенком, являются застрахованными лицами, поэтому их также необходимо включать в расчет по страховым взносам .

Раздел 3 расчета нжно заполнить плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода (п. 22.1 Порядка заполнения расчета).

Если работник находился в отпуске без сохранения заработной платы в течение всего отчетного периода, раздел 3 нужно заполнить, а вот раздел 3.2 не заполняется. Это следует из п. 22.2 Порядка заполнения расчета .

Как отразить больничный в отчётности по страховым взносам

Сумму начисленного больничного пособия в бланке нужно отразить в строке 070 приложения 2 расчета по страховым взносам. В соответствующих графах отражаются суммы понесенных расходов на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Указывается с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

Также страхователю необходимо указать в поле 001 приложения 2 признак выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством.

Признаки страховых выплат

- прямые выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования застрахованному лицу. То есть статус «1» ставится при участии компании в пилотном проекте ФСС

- зачётная система выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом Фонда социального страхования плательщику. Этот статус ставится, когда страхователь самостоятельно начисляет больничные и они идут в зачет с начисленными взносами.

Как отразить возмещение средств из ФСС

В новой форме расчёта/отчётности по страховым взносам страхователю необходимо отразить сумму возмещения средств из ФСС (если таковые есть). Согласно Приказу ФНС России от 10.10.2016 N ММВ-7-11/551@ суммы возмещенных территориальными органами ФСС расходов плательщика на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством отражаются в строке 080 приложения 2 раздела 1 расчета.

Так как новый расчет по страховым взносам сдается с 2017 года, логично предположить, что пособия, выплаченные в текущем году за периоды до 2017 года, в расчет не включаются. Порядок заполнения отчётности (п. 11.14) гласит, что по строке 080 необходимо указать величину средств, возмещенных ФСС:

- с начала расчетного периода - с 01.01.2017;

- за последние три месяца отчетного (расчетного) периода;

- за каждый из последних трех месяцев отчетного (расчетного) периода.

Если в 1-м квартале 2017 года на расчетный счет компании поступило возмещение пособий за 2016 год, порядок отражения таких выплат лучше уточнить в ФНС.

Нулевой расчет по страховым взносам

Если плательщик страховых взносов в конкретном отчетном периоде не ведет деятельность и не производит выплаты физическим лицам, он обязан сдать нулевую отчётность по страховым взносам в налоговую инспекцию.

Таки образом страхователь заявляет об отсутствии выплат физическим лицам и об отсутствии страховых взносов.

За непредставление нулевой отчетности полагается штраф в размере 1 000 рублей. Об этом предупредил Минфин России в письме от 24.03.2017 № 03-15-07/17273 .

Обязательно в составе нулевого отчета нужно заполнить титульный лист, раздел 1, подразделы 1.1 и 1.2, приложение 1 и приложение 2 к разделу 1. Если в компании есть работники, но в отчетном периоде им не производились никакие выплаты, нужно также заполнить раздел 3. Нулевой расчёт по страховым взносам за 1 квартал 2017 года необходимо сдать до 2 мая .

Расчет по страховым взносам для ИП без работников

Расчет по страховым взносам в ФНС, форма по КНД 1151111. Форма применяется начиная с представления расчета по страховым взносам за первый расчетный (отчетный) период 2017 года. Расчет по страховым взносам заполняется плательщиками страховых взносов либо их представителями:

- лицами, производящими выплаты и иные вознаграждения физическим лицам (организациями, индивидуальными предпринимателями, физическими лицами, не являющимися индивидуальными предпринимателями);

- главами крестьянских (фермерских) хозяйств.

Лица, производящие выплаты физлицам, подают Расчет по страховым взносам в налоговый орган:

- организации - по месту своего нахождения и по месту нахождения обособленных подразделений, которые начисляют выплаты физлицам. Если обособленное подразделение расположено за пределами РФ, то расчет по такому подразделению организация подает в налоговый орган по месту своего нахождения (п. п. 7, 11, 14 ст. 431 НК РФ);

- физические лица (в том числе индивидуальные предприниматели) - по месту жительства (п. 7 ст. 431 НК РФ).

Главы КФХ подают расчет по страховым взносам в налоговый орган по месту своего учета (п. 3 ст. 432 НК РФ).

Срок подачи расчета по страховым взносам:

- лица, производящие выплаты физлицам, - не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (пп. 1 п. 1 ст. 419, п. 7 ст. 431 НК РФ);

- главы КФХ - до 30 января календарного года, следующего за истекшим расчетным периодом (п. 3 ст. 432 НК РФ). Поскольку в п. 3 ст. 432 НК РФ не содержится оговорки о том, что срок включает в себя и 30 января, рекомендуем представлять расчет не позднее 29 января.

Когда последний день срока выпадет на выходной и (или) нерабочий праздничный день, окончание срока переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Если срок подачи расчета по страховым взносам нарушен, это может повлечь ответственность и другие негативные последствия.

Порядок сдачи расчета по страховым взносам

При определении способа подачи Расчета по страховым взносам лица, производящие выплаты физлицам, должны учитывать среднесписочную численность таких физлиц за предыдущий расчетный (отчетный) период.

Расчет по страховым взносам в электронной форме по ТКС нужно сдавать, если данный показатель превышает 25 человек. Это касается и вновь созданных организаций, у которых численность названных физлиц превышает указанный предел (п. 10 ст. 431 НК РФ).

За несоблюдение порядка представления Расчета в электронной форме предусмотрен штраф в соответствии со ст. 119.1 НК РФ.

Если показатель 25 и менее человек, то плательщики (в том числе вновь созданные организации) сами решают, как подавать расчет: в электронной форме или на бумажном носителе (п. 10 ст. 431 НК РФ).

Новый бланк расчета страховых взносов 2018 с недавнего времени является одним из важнейших отчетов в системе обложения доходов страховыми взносами. Использование данного налогового документа в российской практике связано с Приказом ФНС России №ММВ-7-11/551 от 10.10.16г. Начиная с 2017 года, формирование и передача документа в ФНС стала обязанностью каждого отечественного работодателя. Рассмотрим, что являет собой единый расчет по страховым взносам 2018 – бланк представим ниже, а также основные аспекты формирования данного документа и правила подачи в органы фискального контроля.

Единый расчет по страховым взносам: форма документа

Как было определено выше, единый расчет по страховым взносам 2018 – форма документа – была принята Приказом ФНС №ММВ-7-11/551 от 10.10.16г. Помимо формы фискального документа, налоговыми работниками была закреплена инструкция по подготовке единого расчета.

На основании действующего в стране классификатора налоговых документов, расчет страховых взносов форма КНД 1151111 также имеет свой код.

Бланк единого расчета по страховым взносам включает в себя три базовых раздела, каждый из которых призван раскрывать определенного рода информацию. Рассмотрим, основные элементы расчета по страховым взносам (бланк для скачивания представим ниже).

Форма расчета по страховым взносам 2018 (скачать бланк можно ниже) включает в себя следующие составные части:

- Титульная страница расчета по страховым взносам 2018 (форма excel представлена ниже);

- 1-й Разд. расчета страховых взносов в 2018 году (бланк), в котором находит свое отражение исчисление величины взносов в отношении каждого основания;

- 2-й Разд. предназначен для раскрытия информации о порядке определения размера взносов для компаний и предпринимателей сельскохозяйственной сферы;

- 3-й Разд. служит для персонификации данных в отношении каждого работника – физического лица.

Расчет по страховым взносам — скачать бланк бесплатно можно по следующей ссылке:

Пример заполнения формы расчет по страховым взносам можно скачать по представленной ссылке:

Порядок сдачи единого расчета в органы налогового контроля

Предоставление единого расчета по страховым взносам (скачать бланк можно по ссылке ниже) осуществляется по завершении каждого квартала, не позднее 30-го числа месяца, следующего за истекшим отчетным периодом. Соответственно, потребуется бланк расчета страховых взносов с 2018г предоставить в инспекцию ФНС 4 раза: за 2017 год, за 1 квартал 2018 года, полугодие и 9 месяцев. Отчитаться за 2018 год необходимо до 30 января 2019 года.

Образец заполнения формы «Расчет страховых взносов» предоставляется страхователями в территориальные органы фискального контроля. Для организаций характерно предоставление отчета в службу ФНС по месту фактической регистрации, тогда как индивидуальные предприниматели передают отчетный документ налоговикам по месту прописки.

В том случае, если при проверке налоговыми работниками выявляются нарушения в составлении документа, они обращаются к страхователю с просьбой о предоставлении уточнения. Уточненные бланки расчета по страховым взносам 2018 г должны отразить корректные сведения, а также порядковый номер уточнения, содержащийся на титульной странице документа.

Сформировать отчет можно как в бумажном, так и в электронном формате. Для компаний с численностью работников превышающей 25 человек разрешена только передача документа через ТКС.

Правила заполнения формы расчет по страховым взносам

Для того чтобы развеять сомнения о том, как заполнить форму расчет по страховым взносам, следует обратиться к приказу, утвердившему форму единого расчета страховых взносов (скачать можно по ссылке, указанной выше).

Необходимость заполнения тех или иных разделов обусловлена спецификой деятельности организации. Выделяют следующие элементы новой формы расчета по страховым взносам, которые являются обязательными для заполнения всеми без исключения страхователями:

- 1-й Разд., затрагивающий общие сведения о взносах к перечислению;

- 1-й Разд., Прилож.1, Подразд.1.1 – сведения о пенсионных взносах;

- 1-й Разд., Прилож.2, Подразд.1.2 – данные о медстраховании;

- 1-й Разд., Прилож.2 – информация о произведенных взносах на соцстрахование;

- 3-й Разд. – сведения персонифицированного (личного) учета по каждому сотруднику фирмы.

Программа для формирования расчета по страховым взносам

Существует множество компьютерных систем, позволяющих формировать расчет по страховым взносам 2018 (скачать бланк можно по ссылке выше) автоматически. Самой популярной по праву считается программа 1С, которая имеет в своем составе множество регламентированным законом отчетов, среди которых присутствует и расчет по страховым взносам (форма КНД 1151111). Однако не для каждого работодателя является экономически оправданным приобретать дорогостоящую лицензию на использование программного обеспечения. При этом на помощь приходят различные Интернет-ресурсы, предоставляющую возможность формировать расчет по страховым взносам 2018 (форма КНД 1151111) в режиме онлайн.

Среди сервисов ведения онлайн бухгалтерии выделяют Контур, Мое дело.

Скачать форму расчет по страховым взносам можно по ссылке, представленной выше.

Проверка формы расчет страховых взносов в 2018 году

Заполнение формы расчет по страховым взносам предполагает вероятность допущения нарушений уполномоченным сотрудником при составлении документа. На этом основании у страхователей возникает необходимость в проверке формы сдачи единого расчета по страховым взносам. Сделать это можно двумя доступными способами: используя контрольные соотношения, предоставленные инспекцией ФНС, а также, загрузив отчет на специализированные Интернет-ресурсы, такие как Главбух, Бухсофт, Zarplata-onlain и другие.

Заполнение новой формы расчет по страховым взносам предполагает возможность применять в ходе проверки расчета по страховым взносам 2018 (бланк был представлен выше) контрольных соотношений, введенных в практику двумя приказами ФНС №БС-4-11/4371, БС-4-11/12678.

- Подразд.1.1 Прилож.1 гр.3 = Подразд.3.2.1 стр.240. Каким образом, используя указанное соотношение произвести проверку расчета по страховым взносам (скачать бланк можно по ссылке выше). Используется для проверки сведений об исчисленных взносах на пенсионное страхование по работникам-физлицам.

- Разд.1 стр.050 = Разд.1, Подразд.1.2, Прилож.1 сумма всех гр.1 стр.060. Каким образом, можно проверить расчет страховых взносов по формулам ФНС, используя данное соотношение? При этом отражается величина взносов на медстрахование за рассматриваемый период по каждому отдельному тарифу.

На сегодняшний день бланк отчета единого расчета по страховым взносам выступает в качестве одного из наиболее важных налоговых документов, раскрывающих основные аспекты исчисления и уплаты страхвзносов за наемный персонал и предоставляется в органы фискального контроля по месту регистрации страхователя и месту фактической выплаты доходов сотрудникам-физическим лицам.

С 01.01.17 г. налоговики окончательно утвердили новую форму отчетности по взносам на страхование. Документ введен в действие Приказом № ММВ-7-11/551@ от 10.10.16 г. Здесь же содержится подробный порядок заполнения расчета по страховым взносам и формата сдачи электронным способом. Как правильно заполнить новый РСВ? За какие периоды и в какие сроки представлять эту форму? Кто признается налогоплательщиками и обязан подать единый расчет даже при отсутствии деятельности, а кому разрешено не отчитываться? Обо всех нюансах – далее, скачать бланк расчета можно в конце статьи.

Актуальный бланк расчета страховых взносов в 2017 году разработан «с нуля» и предназначен для формирования страхователями данных об отчислениях на обязательное пенсионное, социальное (ВНиМ) и медицинское страхование. Появление нового отчета (КНД 1151111) обусловлено добавлением в НК главы 34, регламентирующей начисление и уплату страховых взносов (СВ). Значительная реформа законодательных норм частично возвращает работодателей к уже применявшемуся в 2000-х годах ЕСН.

По прошествии 8 лет (ЕСН был отменен в 2009 г.) контрольные органы посчитали целесообразным передать администрирование взносов в налоговую службу и утвердили глав. 34 НК. Здесь определено, что:

- К плательщикам СВ относятся все ИП и юрлица, осуществляющие выплаты физлицам на основании трудовых договоров и ГПД; а также частнопрактикующие лица (стат. 419 НК).

- Объектами для налогообложения СВ признаются выплаты физлицам по ГПД и ТД, по авторским договорам, а также на отчуждение различных прав (п. 1 стат. 420 НК).

- За расчетный период принят год (календарный), за отчетные – квартал, полугодие, 9 мес. (стат. 423 НК).

- Отчисления СВ, а также уплата производится страхователями самостоятельно по завершении каждого отчетного периода, перечисление задолженности выполняется с учетом уплаченных за предыдущие отчетные периоды сумм (п. 1 стат. 431 НК).

- Уплата СВ осуществляется не позднее 15-го числа (п. 3 стат. 431 НК).

- Учет СВ в рублях с копейками ведется налогоплательщиками по каждому физлицу в отдельности (п. 4, 5 стат. 431 НК).

- Единый расчет заполняется нарастающим итогом и представляется по итогам отчетных (расчетных) периодов не позднее 30-го числа (п. 7 стат. 431 НК).

- Орган подачи ЕРСВ – ИФНС по адресу нахождения юрлица (адресу проживания ИП). Что касается ОП, представление отчета (КНД 1151111) выполняется по месту учета в случае самостоятельных расчетов подразделения с персоналом.

Расчет по страховым взносам – состав формы

Типовой единый расчет по страховым взносам в 2017 году включает в себя титульный лист и множество разделов. По той причине, что в форме объединили сводные данные по различным видам страхования, документ очень объемный и состоит из 3 основных разделов. При этом формировать все листы подряд не нужно, а разд. 2 и вовсе предназначается только для глав КФХ. По остальным разделам также заполняются те страницы, для которых есть сведения. В любом случае (даже при «нулевой» деятельности) требуется представить – титульник, разд. 1, подразд. 1.1, 1.2 из приложения 1 к разд. 1, прил. 2 к разд. 1, разд. 3.

Новый расчет по страховым взносам включает в себя:

- Титульный лист – здесь страхователь вносит свои регистрационные данные (ИНН, КПП, наименование, ОКВЭД2, орган ИФНС, контактные данные), а также приводит информацию о реорганизации и отчетном периоде.

- Сведения о физлице – этот лист предназначен для заполнения теми физлицами, которые не зарегистрированы как ИП и не указали код ИНН.

- Разд. 1 – самый обширный раздел ЕРСВ предназначен для внесения сводных данных по всем видам СВ. Заполнение производится по каждой разновидности взносов с кодами КБК, ОКТМО, совокупными суммами за весь расчетный период и последние 3 месяца в том числе.

- Прил. 1 к разд. 1 – здесь указываются СВ в части ОПС и ОМС. При этом подразд. 1.1, 1.2 формируются в обязательном порядке всеми страхователями, а подразд. 1.3, 1.3.1, 1.3.2, 1.4 – только если работодатель производил определенные виды выплат.

- Прил. 2 к разд. 1 – здесь приводятся СВ в части ВНиМ. При этом работодатель поясняет, какие виды пособий выдавались работникам, каким образом – напрямую или через ФСС (при участии региона в пилотном проекте), указывается количество застрахованных физлиц и суммы страховой базы, взносов, а также возмещенные из Соцстраха средства.

- Прил. 3 к разд. 1 – здесь указываются расходы по ВНиМ и в соответствии с законодательством РФ общими суммами и по видам случаев. Для справки указываются те пособия, которые уже начислены, но еще не выданы физлицам.

- Прил. 4 к разд. 1 – здесь приводятся выплаты различным категориям физлиц, производимые за счет федеральных средств. К примеру, это выплаты чернобыльцам, пострадавшим на ПО «Маяк», на Семипалатинском полигоне и в иных радиоактивных территориях.

- Прил. 5 к разд. 1 – этот лист формируется только ИТ-организации в части обоснованности применения пониженных тарифных ставок по СВ (подп. 3 п. 1 стат. 427 НК).

- Прил. 6 к разд. 1 – этот лист формируется только фирмами на УСН, занятыми в сфере строительства, производства и различных услуг в части использования обоснованности пониженных ставок (подп. 5 п. 1 стат. 427 НК).

- Прил. 7 к разд. 1 – для аналогичных целей этот лист формируется только НКО-упрощенцами, занятыми в образовательной, научной, социальной и других сферах (подп. 7 п. 1 стат. 427 НК).

- Прил. 8 к разд. 1 – лист формируется только ИП на ПСН (подп. 9 п. 1 стат. 427 НК) для обоснованности использования сниженных ставок на СВ.

- Прил. 9 к разд. 1 – лист формируется по выплатам иностранным физлицам и временно пребывающим в России.

- Прил. 10 к разд. 1 – лист заполняется по выплатам студентам-очникам за труд в специальных студотрядах (подп. 1 п. 3 стат. 422 НК).

- Разд. 2 – этот раздел нового ЕРСВ предназначен для формирования сведений по СВ главами КФХ.

- Прил. 1 к разд. 2 – здесь производится расчет сумм платежей.

- Разд. 3 – здесь приводятся личные сведения по всем застрахованным физлицам. При этом подразд. 3.2.1 обязателен к формированию всеми налогоплательщиками, а 3.2.2 – только уплачивающими сборы по доптарифам в части отдельных выплат.

Обратите внимание! В расчете по страховым взносам (КНД 1151111) не указываются суммы по «травматизму», которые остались в ведении Соцстраха: сдача отчетности 4-ФСС (на новом бланке) и уплата сборов производится в территориальное подразделение ФСС.

Как заполнять расчет по страховым взносам в 2017 году

Заполнение единого бланка расчета по страховым взносам выполняется согласно требованиям Приказа № ММВ-7-11/551@ от 10.10.16 г. Регламент должны соблюдать все страхователи независимо от правовой формы и сферы деятельности. Инструкция по заполнению содержит правила внесения данных в титульный лист, разделы, подразделы и приложения. Отдельно приведены коды:

- По вариантам представления отчета (Приложение 1 к Порядку) – 01 – для бумажного документа, отправленного через почту; 02 – для представленного лично бумажного бланка, 04 – для формы, поданной через ЭЦП; 09 (10) – при использовании штрих-кодов.

- По формам реорганизации или ликвидации компании (Приложение 2) – от 1 – для преобразования и 2 – для слияния до 0 – для ликвидации.

- По периодам (Приложение 3) – код расчетного периода, то есть года – 34, код квартала – 21, полугодия – 31, 9 мес. – 33. Специальная кодировка разработана для страхователей, прошедших реорганизацию или ликвидацию.

- По тарифам (Приложение 5) – код тарифа плательщика различается по применяемой системе налогообложения и видам деятельности. К примеру, для компании на ОСНО и общем тарифе СВ – 01, для компании на УСН и общем тарифе СВ – 02, для вмененщиков – 03 и т.д.

- По месту представления формы (Приложение 4) – кодировка различается в зависимости от того, кто именно подает отчет. К примеру, если отчитывается российское предприятие – 214, ее правопреемник – 217, ОП российской организации – 222, ИП – 120 и т.д.

- По видам удостоверяющих документов (Приложение 6) – кодировка разработана по основным видам удостоверяющей документации. Для паспорта российского гражданина – 21, военного билета – 07, свидетельства о рождении физлица – 03, паспорта иностранца – 10 и т.д.

- По субъектам РФ (Приложение 7) – каждому субъекту (прочим населенным пунктам) РФ соответствует своя кодировка. Москва – 77, Московская обл. – 50, Ростовская обл. – 61, Омская обл. – 55 и т.д.

- По категориям застрахованных физлиц (Приложение 8) – этот код категории приводится по стр. 200 подразд. 3.2.1. К примеру, для обычных сотрудников нужно указывать НР.

Алгоритм заполнения расчета по страховым взносам в 2017 году

Мало знать, как заполнить новый расчет, нужно еще и помнить о соотношениях показателей как внутри ЕРСВ, так и по сравнению с отчетностью в ФСС по травматизму и в ИФНС по выплатам физлицам (6-НДФЛ). При подсчете общих сумм СВ по ОПС в разд. 1 строка 030 должна отражать данные за весь период, а строки 031-033 – по последним трем месяцам; строка 040 и строка 020 отведены для заполнения соответствующих КБК. Строка 070 расчета формируется только страхователями на доптарифе по ОПС, а строка 090 – работодателями, уплачивающими СВ на допобеспечение.

Регламент составления формы расчет по СВ:

- Первым заполняется титульник – данные берутся из регистрационных налоговых свидетельств, поле, отведенное под количество страниц, пока оставляем пустым.

- Далее выполняется заполнение раздела 3 расчета по страховым взносам – сюда необходимо включить персонифицированную информацию по всем числящимся в отчетном периоде застрахованным лицам. Это и те, кто по различным причинам не получает вознаграждение, но остается в штате работодателя. К примеру, декретницы; лица по уходу за детьми, сотрудники в отпуске без содержания и т.д.

- Затем заполняются подразд. 1.1 и 1.2 к разд. 1 – то есть, взносы по ОПС и ОМС. Помните, что данные должны совпадать с внесенными в разд. 3.

- Для отражения взносов по ВНиМ формируется приложение 2 к разд. 1 – здесь указываются начисления, а также имевшие место расходы на страхование и возмещенные Соцстрахом суммы. Если в периоде были пособия, дополнительно заполняется приложение 3 и стр. 070 прил. 2. Если нет, прил. 3 формировать не требуется.

- В самом конце выполняется разноска сводных сумм в разд. 1 – здесь приводятся код ОКТМО, КБК взносов и начисления всего за период и в том числе за 3 последних месяца.

- В заключение заполненные страницы нумеруются методом хронологии, полученное число проставляется на титульнике, руководитель страхователя заверяет ЕРСВ личной подписью и печатью.

Пример заполнения расчета по страховым взносам 2017

Далее приведен пример составления ЕРСВ за 9 мес. 2017 г. Формат отправки зависит от численности персонала страхователя. Работодатели, имеющие в штате более 25 чел., обязаны отчитываться только в электронном виде (п. 10 стат. 431 НК), прочие – могут подать расчет и «на бумаге». Если обязанность по сдаче выполняется представителем страхователя, понадобится оформление нотариальной доверенности.

При отправке отчета предварительно необходимо сделать проверку указанной информации, поскольку при наличии ошибок или неточностей ЕРСВ не будет принят и придет отрицательный протокол. Одновременно плательщик может получить из ИФНС требование о даче пояснений в части использования пониженных тарифов или отражения необлагаемых сумм. К примеру, код ошибки 0400500003 означает несовпадение в расчете персональных сведений на физлиц с базой данных налоговой службы. Представление неверных ИНН, СНИЛС или ФИО на сотрудников влечет отказ в приемке отчетности. Чтобы расчет все-таки приняли, следует исправить информацию и отправить документ заново.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Расчет страховых взносов в 2017 году регулирует глава 34 НК РФ. Лимиты изменились, а тарифы нет. Компании будут сдавать новые расчеты по взносам в ИФНС. Пример заполнения нового расчета смотрите у нас.

Страховые взносы в 2017 году: плательщики, объект, облагаемая база

Плательщики . Страховые взносы в 2017 году начисляют организации, которые выплачивают вознаграждения гражданам, а также индивидуальные предприниматели. Полный перечень плательщиков – в статье 419 Налогового кодекса РФ.

Объект . Страховыми взносами облагаются выплаты гражданам, застрахованным в системе обязательного пенсионного, социального и медицинского страхования. Речь идет о вознаграждениях:

- в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

- по договорам авторского заказа в пользу авторов произведений;

- по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Не признаются объектом обложения :

- выплаты по ГПД, по которым к заказчику переходит право собственности или имущественные права;

- платежи по договорам, связанных с передачей в пользование имущества (имущественных прав);

- вознаграждения иностранцам и лицами без гражданства, которые в обособленном подразделении за границей работают по трудовому договору, на территории иностранного государства выполняют работы или оказывают услуги по ГПД.

Не облагаются страховыми взносами:

- пособия по обязательному социальному страхованию;

- компенсации расходов в связи с выполнением трудовых обязанностей (выполнением работ, оказанием услуг по ГПД), суточные в пределах лимита и расходы на командировку, расходы на профподготовку и повышение квалификации, компенсации, связанные с увольнением (в пределах лимита), кроме компенсации за неиспользованный отпуск, и т.д.;

- матпомощь в пределах 4000 руб. в год, единовременная матпомощь в связи с рождением ребенка (при определенных условиях и в пределах лимита), в связи со стихийными бедствиями и т.д.;

- взносы по обязательному страхованию работников, по договорам добровольного личного страхования и на оказание медицинских услуг (к договорам есть особые требования), по договорам негосударственного пенсионного обеспечения и на формирование дополнительных пенсионных накоплений (не больше 12 000 руб. в год на каждого работника);

- стоимость проезда к месту отпуска и обратно (стоимость провоза багажа) для работников «особых» регионов;

- плата за обучение работников по основным профессиональным образовательным программам и дополнительным профессиональным программам;

- выплаты временно пребывающим иностранцам, когда они не считаются застрахованными по конкретному виду обязательного социального страхования.

В базу для начисления взносов на случай нетрудоспособности и в связи с материнством не включают также вознаграждения по ГПД.

Полный перечень необлагаемых выплат – в статье 422 Налогового кодекса РФ.

Облагаемая база считается каждый месяц:

- отдельно по каждому работнику;

- нарастающим итогом с начала года.

В расчет не берут только выплаты, освобожденные от страховых взносов.

Предельная облагаемая база установлена:

- для взносов на обязательное пенсионное страхование. Платежи со сверхлимитных выплат меньше (взносов по дополнительным тарифам это правило не касается);

- для взносов на случай нетрудоспособности и в связи с материнством. Со сверхлимитных выплат взносы не начисляются.

В тех случаях, когда выплаты в натуральной форме в виде товаров (работ, услуг) или имущества, облагаемая база - это рыночная стоимость с учетом НДС и акцизов (за вычетом оплаченной гражданином стоимости).

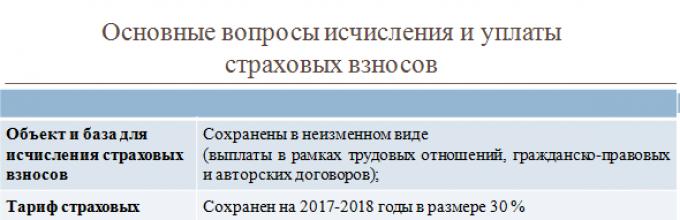

Тарифы страховых взносов в 2017 году

Основные тарифы по страховым взносам в 2017 году будут такими же, как и в 2016 году (см. таблицу ниже).

Пониженные тарифы страховых взносов на 2017 год установлены:

- для компаний на УСН с льготным видом деятельности, аптечных организаций на вмененке, вмененщиков-ИП с лицензией на фармацевтическую деятельность, благотворительных организаций, ИП на патентной системе. Все они будут платить только взносы на пенсионное страхование по ставке 20 процентов (упрощенщики - пока доходы за год не превысят 79 млн. руб.);

- для IT-компаний. Взносы на пенсионное страхование с них будут взимать по ставке 8 процентов, взносы на случай нетрудоспособности и в связи с материнством - по ставке 2 процента, на медицинское страхование - по ставке 4 процента;

- для резидентов Крыма, Севастополя, зон опережающего социально-экономического развития и свободного порта Владивосток. Для них тарифы взносов составят: 6 процентов - на пенсионное страхование; 1,5 процентов - на случай нетрудоспособности и в связи с материнством; 0,1 процента - на медицинское страхование.

Все льготники, а также условия, при которых компании и предприниматели могут претендовать на пониженные тарифы, - в статье 427 Налогового кодекса РФ.

Дополнительные страховые взносы на пенсионное страхование платят по сотрудникам, которые имеют право на досрочную пенсию:

- по ставке 9 процентов - с выплат сотрудникам, которые работают под землей, во вредной среде или в горячих цехах (подп. 1 п. 1 ст. 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ, список № 1, утвержденный постановлением Кабинета министров СССР от 26 января 1991 г. № 10);

- по ставке 6 процентов - с выплат сотрудникам, выполняющих работу из подпунктов 2–18 пункта 1 статьи 30 Закона № 400-ФЗ.

Но если компания проводила специальную оценку условий труда, тарифы будут меньше и зависят от того, насколько вредной и опасной признана работа.

Ставки взносов на пенсионное, социальное и медицинское страхование - 2017

Доход, который облагается страховыми взносами, возникает в день, когда компания (ИП) начисляют выплаты гражданам. Однако расчет страховых взносов в 2017 году нужно делать по итогам календарного месяца. Формула такая:

Пример. Расчет страховых взносов в 2017 году (предельная база превышена)

Генеральному директору компании за период с января по сентябрь 2017 года начислили 750 000 руб. За октябрь ему начислили 130 000 руб. В итоге его доход с начала года (750 000 + 130 000 = 880 000 руб.) превысил как 755 000 руб. (на 125 000 руб.), так и 876 000 руб. (на 4000 руб.). Значит, начислить взносы в ФСС за октябрь бухгалтер компании должен только с 5 000 руб. (755 000 – 750 000), а в ПФР - по ставке 22 процента с 126 000 руб. (876 000 – 750 000) и по ставке 10 процентов с оставшихся 4000 руб. (880 000 – 876 000). А взносы в медстрах и на травматизм нужно исчислить со всей зарплаты.

Страховые взносы на случай временной нетрудоспособности и в связи с материнством можно уменьшить на выплаченные работникам пособия. Правильность заявленных расходов проверит ФСС. О решении возместить расходы на социальное страхование чиновники фонда сообщат не только компании, но и налоговикам. Если расходы на социальное страхование превысят начисленные взносы, разницу зачтут в счет предстоящих платежей по этому же виду страхования.

Пример. Расчет страховых взносов в 2017 году на социальное страхование

ООО «Заря» начисляет страховые взносы по общим тарифам. В январе «Заря» начислила в пользу своих сотрудников:

- зарплату – 500 000 руб.;

- больничные – 10 000 руб.;

- пособие по беременности и родам – 50 000 руб.

Страховые взносы за январь - 150 000 руб. (400 000 руб. × 30%), из них взносы на случай нетрудоспособности и в связи с материнством – 14 500 руб. (500 000 руб. × 2,9%).

Расходы на социальное страхование за январь - 60 000 руб. (10 000 руб. + 50 000 руб.). А это больше начисленных взносов за январь (60 000 руб. > 14 500 руб.). Поэтому взносы на социальное страхование за январь платить не придется. Еще 45 500 руб. будут зачтены в последующие месяцы.

Новая форма расчета по страховым взносам с 2017

После передачи взносов под контроль ФНС отчетности по ним станет больше. Компании будут сдавать четыре отчета. Какие отчеты по взносам сдавать в 2017 году подскажет таблица.

Таблица. Все отчеты по взносам в 2017 году

| Отчет | Куда сдавать | Когда |

| Расчет по страховым взносам | В ИФНС |

Ежеквартально не позднее 30-го числа следующего месяца. Сроки сдачи в 2017 году: - 2 мая (30 апреля - выходной); - 31 июля (30 июля - выходной); - 30 октября; - 30 января 2018 г. |

| Сведения о стаже, СЗВ-М | В ПФР |

– Сведения о стаже - каждый год, не позднее 1 марта следующего года. Впервые сдать сведения нужно за 2017 год в срок до 1 марта 2018 года; – СЗВ-М - ежемесячно, не позднее 15-го числа следующего месяца |

| 4-ФСС (ежеквартальный расчет по взносам на травматизм) | В ФСС |

–до 25-го числа следующего месяца (если отчет составлен электронно); –не позднее 20-го числа (отчет на бумаге) |

Форма расчета по страховым взносам 2017 утверждена приказом ФНС от 10 октября 2016 г. № ММВ-7-11/511. Новый расчет достаточно объемный. В форме титульный лист и три раздела. Первый раздел предназначен для данных о начисленных взносах. Второй раздел заполняют не все компании, а только крестьянские и фермерские хозяйства. Третий раздел - для персонифицированных сведений о застрахованных лицах.

Какие персональные данные сотрудников проверить

К первому разделу заполняют десять приложений. В них указывают взносы в ПФР, ФСС и расходы на пособия. Три приложения нужны для подтверждения права на пониженный тариф по взносам.

Как зачесть или возместить пособия из ФСС

Бланк новой формы вы найдете ниже. А прочитать порядок ее заполнения можно в статье «Расчет по страховым взносам в ФНС 2017 ». Кстати, на форуме журнала «Главбух» бухгалтеры обсудили новый отчет. Ваши коллеги рассказали, что непонятно в отчете и нашли противоречия в таблицах и строках формы.

Способ представления. Если среднесписочная численность работников за 2016 год превышает 25 человек, то организация должна сдавать расчет по взносам в электронном виде. Будет ли штраф, если компания отчитается на бумаге? Да, инспекция выпишет штраф 200 руб., если компания сдаст бумажный расчет по взносам вместо электронного (ст. 119.1 НК РФ).

Кроме того, штраф возможен, если организация сдаст бумажный расчет с ошибками, например в персональных данных работников. Инспекторы пришлют компании электронное или бумажное уведомление об ошибках и попросят исправить отчет. На это у компании будет пять рабочих дней с даты, когда инспекция отправила электронное уведомление, и десять рабочих дней со дня отправки бумажного уведомления. Если компания не исправит ошибки вовремя, то расчет по взносам будет считаться непредставленным. За это инспекторы выпишут штраф - 5 процентов от суммы страховых взносов к уплате (ст. 119 НК РФ).

Есть вопрос

Будут ли налоговики блокировать счета за просроченные расчеты по новым взносам?

Да, будут. Готовятся поправки в статью 76 Налогового кодекса, которые наделят налоговиков таким правом

Расчет по страховым взносам в ФНС: пример заполнения

Как заполнить новый расчет в ИФНС по страховым взносам, покажем на примере.

Пример

Среднесписочная численность работников ООО «Альфа» за I квартал 2017 года составила пять человек:

– А.В. Львов;

– А.С. Глебова;

– В.Н. Зайцева;

– А.В. Волков;

– Ю.А. Колесов (выполняет работу с тяжелыми условиями труда (по списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10)).

Выплаты работникам в I квартале, всего/ не облагаемые страховыми взносами (руб.)

Суммы страховых взносов, начисленных в I квартале (руб.)

| Львов, всего, в том числе | 57 640 (262 000 × 22%) | 7598 (262 000 × 2,9%) | 13 362 (262 000 × 5,1%) |

| Январь | 19 800 (90 000 × 22%) | 2610 (90 000 × 2,9%) | 4590 (90 000 × 5,1%) |

| Февраль | 18 040 (82 000 × 22%) | 2378 (82 000 × 2,9%) | 4182 (82 000 × 5,1%) |

| Март | 19 800 (90 000 × 22%) | 2610 (90 000 × 2,9%) | 4590 (90 000 × 5,1%) |

| Глебова, всего, в том числе | 25 520 (116 000 × 22%) | 3364 (116 000 × 2,9%) | 5916 (116 000 × 5,1%) |

| Январь | 7920 (36 000 × 22%) | 1044 (36 000 × 2,9%) | 1836 (36 000 × 5,1%) |

| Февраль | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| Март | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| Зайцева, всего, в том числе | 26 400 (120 000 × 22%) | 3480 (120 000 × 2,9%) | 6120 (120 000 × 5,1%) |

| Январь | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| Февраль | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| Март | 8800 (40 000 × 22%) | 1160 (40 000 × 2,9%) | 2040 (40 000 × 5,1%) |

| Колесов, всего, в том числе | 19 800 (90 000 × 22%) | 2610 (90 000 × 2,9%) | 4590 (90 000 × 5,1%) |

| Январь | 6600 (30 000 × 22%) | 870 (30 000 × 2,9%) | 1530 (30 000 × 5,1%) |

| Февраль | 6600 (30 000 × 22%) | 870 (30 000 × 2,9%) | 1530 (30 000 × 5,1%) |

| Март | 6600 (30 000 × 22%) | 870 (30 000 × 2,9%) | 1530 (30 000 × 5,1%) |

| Волков, всего, в том числе | 33 000 (150 000 × 22%) | 4350 (150 000 × 2,9%) | 7650 (150 000 × 5,1%) |

| Январь | 11 000 (50 000 × 22%) | 1450 (50 000 × 2,9%) | 2550 (50 000 × 5,1%) |

| Февраль | 11 000 (50 000 × 22%) | 1450 (50 000 × 2,9%) | 2550 (50 000 × 5,1%) |

| Март | 11 000 (50 000 × 22%) | 1450 (50 000 × 2,9%) | 2550 (50 000 × 5,1%) |

| ИТОГО, в том числе | 162 360 | 21 402 | 37 638 |

| Январь | 54 120 | 7134 | 12 546 |

| Февраль | 53 240 | 7018 | 12 342 |

| Март | 55 000 | 7250 | 12 750 |

Взносы по дополнительному тарифу на финансирование страховой части трудовой пенсии (6%)

Расходы организации на обязательное социальное страхование в течение I квартала 2017 года

Сумма страховых взносов в ФСС России к уплате составила:

27 апреля 2017 года заполненный и подписанный директором А.В. Львовым расчет бухгалтер «Альфы» представил в налоговую инспекцию.

Расчет по страховым взносам в ФНС: образец заполнения