Для продажи основных средств в 1С 8.3 предусмотрен специальный субсчет. Он нужен для списания первоначальной стоимости ОС и начисленной амортизации. Программа 1С делает эти операции автоматически, если правильно оформить документ продажи. Читайте в этой статье пошаговую инструкцию по реализации основных средств в 1С 8.3.

Доходы и расходы от продажи основного средства учитывают на счете 91 «Прочие доходы и расходы». Об этом сказано в п.31 ПБУ 6/01. Проводки при реализации ОС будут такие:

|

Дебет |

Кредит |

Операция |

|

62 "Расчеты с покупателями и заказчиками" |

91 "Прочие доходы" |

Отражена реализация ОС |

|

91 "Прочие расходы" |

Начислен НДС на продажу |

|

|

01 "Основные средства" |

Списана первоначальная стоимость ОС |

|

|

02 "Амортизация ОС" |

01 субсчет "Выбытие основных средств" |

Списана начисленная амортизация |

|

91 "Прочие расходы" |

01 субсчет "Выбытие основных средств" |

Списана остаточная стоимость ОС |

В 1С 8.3 списание первоначальной стоимости и начисленной амортизации отражают на счете 01.09 «Выбытие основных средств». Программа делает это автоматически в документе «Передача ОС», именно его используют для продажи ОС. После продажи основного средства, остатки по нему на счетах 01 и 02 должны быть равны нулю.

Быстрый перенос бухгалтерии в БухСофт

Шаг 1. Оформите в 1С 8.3 документ «Передача ОС»

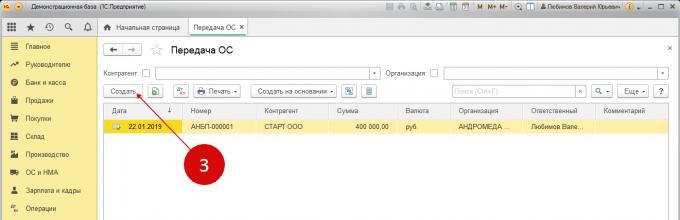

Зайдите в раздел «ОС и НМА» (1) и кликните на ссылку «Передача ОС» (2). Откроется окно с ранее созданными документами по продаже .

В окне нажмите кнопку «Создать» (3). Откроется форма для оформления продажи ОС.

В форме укажите:

- Вашу организацию (4);

- Событие ОС (5). Выберете «Передача»;

- Дату передачи (6);

- Подразделение, в котором находится основное средство (7);

- Покупателя (8);

- Реквизиты договора о продаже ОС (9).

Для заполнения табличной части нажмите кнопку «Добавить» (10). Откроется меню для выбора основного средства.

В выберете нужное основное средство (11), укажите количество (12) и продажную цену (13). Остальные поля программа 1С 8.3 заполнит автоматически, в том числе:

- Сумму (14);

- Ставку НДС (15);

- Сумму НДС (16);

- Счет доходов (17);

- Субконто (статью доходов) (18).

Чтобы завершить операцию нажмите кнопки «Записать» (19) и «Провести» (20). Для просмотра проводок нажмите кнопку «ДтКт» (21). Откроется окно проводок.

В окне проводок видны бухгалтерские записи по отражению реализации (22), начислению НДС (23), списанию первоначальной стоимости (24) и начисленной амортизации (25).

Отдельно скажем про проводку начисления амортизации за месяц (26). При продаже основного средства законодательство предписывает начислять амортизацию за полный месяц, независимо от даты реализации. В нашем примере дата продажи 22 января, амортизация за январь начислена на сумму месячной амортизации. При линейном способе она рассчитывается по формуле:

Сумма амортизации за месяц = Первоначальная стоимость / срок полезного использования (мес)

В следующем шаге расскажем как создать счет-фактуру и распечатать первичные документы для покупателя ОС.

Шаг 2. Создайте счет-фактуру и распечатайте документы для покупателя основного средства

Для формирования счета-фактуры нажмите в документе кнопку «Выписать счет-фактуру» (1). После этого на месте кнопки появится запись о номере и дате счета-фактуры, и этот документ попадет в книгу продаж.

При продаже основного средства для покупателя из 1С 8.3 Бухгалтерия распечатывают комплект документов:

- Акт приема-передачи по форме ОС-1;

- Счет-фактуру. Выписывают организации на общем режиме налогообложения.

В акте ОС-1 указывают:

- Номер и дату акта;

- Полное наименование основного средства;

- Организацию-изготовителя ОС;

- Место передачи ОС;

- Заводской и инвентарный номера ОС;

- Номер амортизационной группы, срок полезного использования, фактический срок эксплуатации ОС;

- Сумму амортизации, начисленную до момента выбытия основного средства, его остаточную стоимость;

- Прочие сведения.

Чтобы распечатать документы для покупателя нажмите кнопку «Печать» (2) и выберете ссылку «Акт о приеме-передаче ОС (ОС-1)» (3). Откроется печатная форма акта.

Проверьте правильность заполнения акта и нажмите кнопку «Печать» (4). Документ будет распечатан. Для вывода на печать счета-фактуры нажмите на кнопку «Печать» и кликните на «Счет-фактура».

В следующем шаге расскажем, как проверить списание ОС в оборотно-сальдовой ведомости.

Шаг 3. Проверьте остатки по ОС после продажи

Зайдите в раздел «Отчеты» (1) и кликните на ссылку «Оборотно-сальдовая ведомость» (2). Откроется оборотка.

В ОСВ задайте нужный период (3), нажмите кнопку «Сформировать» (4), кликните на счет 01.01 «Основные средства в организации» (5) и выберете тип отчета «ОСВ по счету 01.01» (6). Откроется аналитическая ведомость в разрезе объектов ОС.

В ведомости проверьте, чтобы по списанному основному средству (7) не было остатков на конец периода (8). Если есть остаток - операция по продаже сделана с ошибкой.

Теперь проверьте остатки по счету 02 «Амортизация основных средств». Кликните в ОСВ на этот счет (9) и выберете «ОСВ по счету 02.01» (10). Откроется аналитическая ведомость по амортизации в разрезе объектов ОС.

В ведомости проверьте, чтобы по списанному основному средству (11) не было остатков по амортизации на конец периода (12). Если есть остаток - операция по продаже сделана с ошибкой.

Как в программе 1С 8.3 Бухгалтерия провести продажу основного средства?

Для оформления операции по продаже основного средства в программном продукте 1С 8.3 Бухгалтерия предприятия 3.0 предусмотрен ряд документов.

Рассмотрим пошаговую инструкцию для двух случаев, в которых возникает сделка по продаже основного средства:

- Объект основного средства был принят к учету без применения амортизационной премии.

- Объект основного средства был принят к учету с применением амортизационной премии.

Продажа основного средства без амортизационной премии

В данном случае применяется документ Передача ОС (Меню ОС и НМА – Выбытие основных средств – Передача ОС).

Пример:

11.03.2016 – Организацией было принято на учет основное средство ОС 1 первоначальной стоимостью 105 000,00 рублей. Срок использования основного средства составляет 60 месяцев:

30.04.2016 – Начала начисляться амортизация ОС 1 размером 1 750,00 рублей:

13.12.2016 – В связи с возникшей необходимостью основное средство ОС 1 было продано по стоимости 101 000,00 рублей:

Создадим документ Передача ОС:

В шапке документа Передача ОС в 1С 8.3 заполним все необходимые реквизиты:

- Контрагент

- Договор

- Местонахождение ОС (Подразделение, в которое было принято на учет основное средство)

- Событие ОС (в данном документе доступен только один вариант события «Передача ОС»)

На закладке Основные средства открывшегося документа добавим строку, в которой в качестве основного средства укажем объект ОС 1, инвентарный номер объекта при этом заполнится автоматически:

- В поле цена указывается продажная цена объекта основных средств согласно договоренности с контрагентом

- Счета доходов и расходов – это счета прочих доходов и расходов – 91.01 и 91.02, поскольку продажа объектов основных средств не относится к основной деятельности организации (НДС, исчисленный от продажи основного средства, также будет учитываться на счете прочих расходов)

- Аналитика к счетам прочих доходов и расходов также заполняется в поле документа Передача ОС. Это статья прочих доходов и расходов с видом «Реализация основных средств»

В результате проведения документ 1С 8.3 формирует следующие проводки по продаже основного средства:

- Сформирована дебиторская задолженность в размере продажной стоимости основного средства (в БУ и НУ).

- Начислена амортизация за декабрь (месяц реализации основного средства, в БУ и НУ)

- Сумма исчисленной за весь период эксплуатации ОС 1 амортизации отнесена в счет уменьшения остаточной стоимости основного средства (в БУ и НУ).

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации (в БУ и НУ).

- Остаточная стоимость основного средства отнесена на счет прочих расходов (в БУ и НУ).

- НДС начисленный отнесен на счет прочих расходов (в БУ).

Продажа основного средства с восстановлением амортизационной премии

Пример:

11.03.2016 – Организацией в программе 1С Бухгалтерия было принято на учет основное средство ОС 1 первоначальной стоимостью 105 000,00 рублей. Срок использования основного средства составляет 60 месяцев. Для целей налогового учета была признана амортизационная премия в размере 30-и процентов от первоначальной стоимости ОС 1:

30.04.2016 – Начала начисляться амортизация ОС 1 размером 1 750,00 рублей для целей бухгалтерского учета и 1 225,00 рублей для целей налогового учета (одновременно с этим начинают погашаться временные разницы, возникшие при принятии к учету ОС 1 с учетом амортизационной премии для целей налогового учета):

13.12.2016 – Произошла продажа ОС 1.

Как в предыдущем примере, продажа оформляется документом Передача ОС (меню ОС и НМА – Выбытие ОС – Передача ОС). Шапка документа и реквизиты закладки Основные средства заполняются также аналогичным образом:

Перейдем на закладку Дополнительно и укажем, что данным документом мы будем восстанавливать Амортизационную премию:

В качестве статьи доходов от восстановленной амортизационной премии должна быть указана статья с видом Восстановление амортизационной премии, как указано на рисунке выше.

При проведении документом будут сформированы следующие проводки:

- Отражение прочего дохода в виде дебиторской задолженности.

- Начисление амортизации за месяц, в котором основное средство продается.

- Перенос суммы начисленной за весь период эксплуатации основного средства амортизации в счет уменьшения остаточной стоимости ОС.

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации.

- Перенос остаточной стоимости в счет прочих расходов от продажи основных средств.

- Перенос восстановленной амортизационной премии в счет остаточной стоимости ОС 1.

- Перенос предыдущей суммы в счет прочих расходов.

- Отражение НДС от продажи основных средств.

На основании документа Передача ОС возможно распечатать форму ОС-1, счет-фактуру к документу и универсальный передаточный документ:

В конце раздела стоит отметить, что отслеживать своевременность восстановления амортизационной премии – это обязанность пользователя. В программе данный вопрос не автоматизирован.

Непосредственно размер восстанавливаемой амортизационной премии определяется кредитовым оборотом на счете КВ с момента ввода в эксплуатацию основного средства.

По материалам: programmist1s.ru

Нам часто задают вопросы по поводу корректного проведения документов в программных продуктах «1С». Один из наиболее часто задаваемых вопросов: как отразить в программе 1С: Бухгалтерия 8.2 продажу основных средств и малоценных необоротных материальных активов (далее - МНМА), которые уже введены в эксплуатацию? Предлагаем наиболее оптимальный ход решения поставленной задачи

Продажа основных средств

Если принятие решения о продаже основных средств и сама операция продажи происходят в одном месяце, продажа отражается одним документом «Передача ОС».

Если же момент принятия решения о продаже и сама продажа происходят в разные периоды, операция отражается в программе в два этапа:

1) подготовка к передаче основных средств;

Рассмотрим эти этапы детальнее.

Подготовка к передаче основных средств. Зайти в меню «ОС → Подготовка к передаче ОС» и создать новый документ. В табличной части из справочника «Основные средства» выбрать объект основного средства, предназначенного для продажи. По кнопке «Заполнить» выбрать вид заполнения табличной части «Для списка ОС». Автоматически заполнятся данные учета по выбранному основному средству.

Пример 1

Документ «Подготовка к передаче ОС» производит:

- начисление амортизации за месяц выбытия, если она не была начислена ранее (Дт 92 Кт 131 );

- списание суммы начисленного износа (Дт 131 Кт 106 );

- переброску на субсчет 286 «Необоротные активы и группы выбытия, удерживаемые для продажи» по балансовой (остаточной) стоимости (Дт 286 Кт 106 );

- установку признака прекращения начисления амортизации (Дт 09 ).

Передача основных средств. Документ «Передача ОС» можно создать вводом на основании сформированного документа «Подготовка к передаче ОС» или путем создания нового документа «Передача ОС» со ссылкой на документ «Подготовка к передаче ОС».

Действия на основании документа «Передача ОС» зависят от наличия ссылки на документ подготовки к продаже. Если в шапке документа указана ссылка на документ подготовки, то формируются только проводки по реализации:

Дт 377 Кт 712 ;

Дт 712 Кт 6432 ;

Дт 943 Кт 286 .

Пример 2

Для корректного проведения документа необходимо заполнить незаполненные поля шапки (выбрать контрагента, договор) и табличной части (сумма реализации, схема реализации, проверить счет продажи основных средств).

Дт 361 Кт 712 ;

Дт 712 Кт 6432 ;

Дт 92 Кт 131 ;

Дт 286 Кт 106 ;

Дт 131 Кт 106 ;

Дт 09 .

Если в табличной части ссылка на документ-основание отсутствует, тогда документ продажи выполняет все действия документа «Подготовка к передаче» (амортизация, переброска на другой счет) и одновременно реализацию с 286 субсчета.

Пример 3

В налоговом учете сумма превышения доходов от продажи или другого отчуждения над балансовой стоимостью отдельных объектов основных средств и нематериальных активов включается в доходы предприятия, а сумма превышения балансовой стоимости над доходами от такой продажи или другого отчуждения попадает в расходы.

Продажа МНМА, учитываемых на субсчете 1121

Поскольку МНМА относятся к необоротным активам, то, на наш взгляд, в случае их продажи следует руководствоваться П(С)БУ 27, и учет таких активов, предназначенных для продажи, осуществлять с применением субсчета 286 «Необоротные активы и группы выбытия, удерживаемые для продажи».

Отражение реализации аналогично продаже основных средств. Если операция принятия решения о продаже МНМА и операция продажи происходят в одном месяце, то операция продажи МНМА отражается одним документом «Передача ОС». Если момент принятия решения о продаже и сама продажа происходят в разные периоды, тогда операция отражается в программе в два этапа:

1) подготовка к передаче основного средства (документ соответствует принятию решения о продаже МНМА);

2) передача основного средства со ссылкой или на основании документа «Подготовка к передаче ОС» (соответствует документу продажи МНМА).

Подготовка к передаче МНМА. Зайти в меню «ОС → Подготовка к передаче ОС», создать новый документ. В табличной части из справочника «Основные средства» выбрать объект основного средства, предназначенного для продажи. По кнопке «Заполнить» выбрать вид заполнения табличной части «Для списка ОС». Автоматически заполнятся данные учета по выбранному основному средству.

- списание износа по данному объекту МНМА;

- перевод МНМА в необоротные активы по балансовой (остаточной) стоимости, предназначенные для продажи (субсчет 286 ).

Если предприятие реализует объект МНМА, на который при передаче в эксплуатацию был начислен износ 100%, тогда его остаточная стоимость равна нулю и обороты по субсчету 286 не отражаются: Дт 132 Кт 112 .

Пример 4

Дт 286 Кт 112 ;

Дт 132 Кт 112 .

Пример 5

Продажа МНМА. Можно создать документ «Передача ОС» вводом на основании сформированного документа «Подготовка к передаче ОС» или путем создания нового документа «Передача ОС» со ссылкой на документ «Подготовка к передаче ОС».

В налоговом учете сумма превышения доходов от продажи или другого отчуждения над балансовой стоимостью отдельных объектов основных средств и нематериальных активов включается в доход предприятия, сумма превышения балансовой стоимости над доходами от такой продажи или другого отчуждения относится на расходы.

Пример 6

Для корректного проведения документа необходимо заполнить незаполненные поля шапки (выбрать контрагента, договор) и табличной части (сумма реализации, схема реализации, налоговое назначение доходов и затрат, проверить счет передачи МНМА).

После проведения документа будут отражены доход от продажи, сумма налогового обязательства по НДС неподтвержденная, списана себестоимость необоротных активов.

Если при вводе в эксплуатацию был начислен износ 100%, тогда остаточная стоимость МНМА равна нулю и обороты по субсчету 286 не отражаются:

Дт 377 Кт 712 ;

Дт 712 Кт 6432 .

Если же при вводе в эксплуатацию был начислен износ 50%, тогда будет списана остаточная стоимость необоротных активов:

Дт 377 Кт 712 ;

Дт 712 Кт 6432 ;

Дт 943 Кт 286 .

Пример 7

Если при вводе в эксплуатацию был начислен износ 50%

Пример 8

Если при вводе в эксплуатацию был начислен износ 100%

Продажа МНМА, учитываемых на субсчете 1122 количественно

При принятии решения о продаже МНМА для отражения операции в программе необходимо выполнить следующие действия: зайти в меню «Продажи → Реализация товаров и услуг с видом операции «Оборудование», схема реализации «Необоротные активы».

Пример 9

Для корректного проведения документа необходимо заполнить незаполненные поля шапки (выбрать контрагента, договор) и табличной части (сумма реализации, схема реализации, налоговое назначение доходов и расходов). Субсчет учета должен быть 1122 .

После проведения документа будут отражены доход от продажи, сумма налогового обязательства по НДС неподтвержденная, списана себестоимость необоротных активов:

Дт 943 Кт 1122 ;

Дт 361 Кт 712 ;

Дт 712 Кт 6432 .

В налоговом учете сумма превышения доходов от продажи МНМА или другого отчуждения над себестоимостью малоценных нематериальных активов включается в доходы налогоплательщика, а сумма превышения себестоимости над доходами от такой продажи или другого отчуждения включается в расходы.

Затем необходимо зайти в меню «ОС → Малоценные активы → Документ «Списание малоценных активов из эксплуатации».

Пример 10

При проведении документа происходит:

- списание износа по данному объекту МНМА (Дт 1322 Кт 1122 );

- снятие МНМА с учета на забалансовом счете МЦ.

Справка о компании:

« Первый БИТ » - международная І Т-компания, известный разработчик и поставщик программных решений для автоматизации процессов учета и управления на предприятиях любого масштаба и вида деятельности. Компания работает 15 лет на рынке и предлагае т своим клиентам лучшие мировые практики по автоматизации бизнес-процессов.

Ключевое направление деятельности компании - разработка и внедрение систем управления бизнес-процессами с учетом отраслевых особенностей предприятий.

В продуктовой линейке компании более 50 собственных отраслевых программных разработок .

Филиальная сеть « Первого БИТа » постоянно расширяется и сегодня насчитывает уже более 70 офисов в 41 городе 7 стран мира - России, Украины, Казахстана, Гонконга, ОАЭ, США и Канады . Это обеспечивает эффективный обмен опытом и доступность качественных услуг и сервисов широкому кругу пользователей. На счету наших специалистов свыше 120 000 успешно реализованных проектов по автоматизации учета и управления.

Среди клиентов компании «Первый БИТ»: SkyMall, Ocean Plaza, LG, «Индезит Украина», «АВК», «Житомирські Ласощі», «Николаевгаз», «Слов’яночка» и многие другие.

Давайте разберемся сначала какие документы используется при продаже ОС в 1С 8.3 Бухгалтерия.

В 1С есть несколько документов по выбытию ОС:

- Списание ОС ;

- Подготовка к передаче ;

- Передача ОС .

Последние два документа используются при реализации ОС. Документ Списание ОС используется только для его выбытия в рамках организации, например, списание ОС в связи с физическим износом.

Подготовка к передаче ОС

Документ Подготовка к передаче ОС используйте только если вы перед продажей прекращаете использовать основное средство, т. е. вывели его из эксплуатации.

Организация решила продать офисное помещение через агентство. Для этого 21 ноября офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

Сформируйте документ Подготовка к передаче ОС в разделе ОС и НМА - Выбытие основных средств - Подготовка к передаче ОС .

В документе укажите ОС, которое возвращено из эксплуатации для его дальнейшей продажи.

Проводки

Формируются проводки:

- Дт Кт - начисление амортизации за месяц выбытия ОС;

- Дт Кт - списание накопленной амортизации для определения остаточной стоимости;

- Дт Кт - списание первоначальной стоимости для определения остаточной стоимости.

Реализация ОС

29 ноября Организация осуществила реализацию швейного оборудования покупателю ООО «Камелия» по цене 247 800 руб. (в т. ч. НДС 18%).

Оборудование Машина раскройная ленточная Typical GZ-1200B эксплуатировалось до его реализации.

Реализацию ОС оформите документом Передача ОС в разделе .

В документе укажите:

- Документ подготовки , если ранее он был введен;

- на вкладке Основные средства - реализуемое ОС;

Статья прочих доходов и расходов (графа Субконто ) должна иметь Вид статьи - Реализация основных средств .

Проводки

Формируются проводки:

- Дт Кт - выручка от реализации ОС;

- Дт Кт - списание остаточной стоимости;

- Дт Кт - начисление НДС с реализации ОС.

Выставление СФ на отгрузку покупателю

Сформируйте счет-фактуру на продажу ОС по кнопке Выписать счет-фактуру документа Передача ОС .

Нюансы: реализация недвижимости

Для этого 21 ноября офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

Пошаговая инструкция по реализации недвижимости

Сформируем документ Передача ОС в разделе ОС и НМА - Выбытие основных средств - Передача ОС .

Если реализуются объекты недвижимости, то при продаже обязательна регистрация перехода прав собственности. Если передача недвижимости осуществляется до перехода прав собственности, то установите флажок Право собственности переходит после государственной регистрации на вкладке Дополнительно .

Проводки

При проведении документа на передачу ОС без перехода права собственности будет начислен НДС и доход по НУ (п. 3 ст. 271 НК РФ), а выручка по БУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

Переход прав собственности покупателю

В дальнейшем переход права собственности оформите с помощью документа Реализация отгруженных товаров в разделе Продажи - Продажи - Реализация отгруженных товаров .

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ. Выручка по НУ признается на дату подписания акта (п. 3 ст. 271 НК РФ).

Нюансы: продажа автомобиля

29 июня Организация осуществила реализацию автомобиля Ford Mondeo покупателю ООО «Технология» по цене 401 200 руб. (в т. ч. НДС 18%). В этот же день автомобиль Ford Mondeo был снят с учета в ГИБДД.

Продажа автомобиля в 1с 8.3 пошаговая инструкция

Реализация авто не отличается от обычной реализации основного средства. Оформим документ Передача ОС в разделе ОС и НМА - Выбытие основных средств - Передача ОС .

Проводки

Снятие с регистрационного учета авто

Отразите снятие автомобиля с учета в ГИБДД в регистре сведений Регистрация транспортных средств вид операции Снятие с регистрационного учета в разделе Справочники - Налоги - Транспортный налог .

Для этого укажите транспортное средство, снимаемое с учета и когда оно было снято с учета.

Нюансы: восстановление амортизационной премии

Организация заключила с покупателем ООО «Камелия» договор на реализацию основного средства. Покупатель является взаимозависимым лицом, т. к. доля нашей Организации в его уставном капитале составляет 45%.

Пошаговая инструкция: реализация ОС и восстановление амортизационной премии

Сформируем документ Передача ОС в разделе ОС и НМА - Выбытие основных средств - Передача ОС .

Если при продаже восстанавливается амортизационная премия, то установите флажок Восстановить амортизационную премию на вкладке Дополнительно .

Проводки

В движениях документа будет сформированы следующие проводки по восстановлению амортизационной премии:

- Дт Кт - сумма амортизационной премии восстановлена;

- Дт Кт -списана остаточная стоимость.

Нюансы: убыток от реализации

29 июня Организация осуществила реализацию автомобиля Ford Mondeo покупателю ООО «Технология» по цене 401 200 руб. (в т. ч. НДС 18%).

Остаточная стоимость основного средства (БУ = 647 856 руб., НУ= 453 499,20 руб.) превысила выручку от реализации. Оставшийся срок его полезного использования - 48 месяцев.

Пошаговая инструкция: реализация ОС с убытком

Оформление документа Передача ОС

Расчет финансового результата

Убыток по БУ учтен в полном размере в момент реализации (п. 31 ПБУ 6/01).

Убыток от продажи ОС по НУ включайте в состав косвенных (прочих) расходов равномерно в течение оставшегося СПИ (

Для оформления операции по продаже основного средства в программном продукте предусмотрен ряд документов.

Рассмотрим пошаговую инструкцию для двух случаев, в которых возникает сделка по продаже основного средства:

- Объект основного средства был принят к учету без применения амортизационной премии.

- Объект основного средства был принят к учету с применением амортизационной премии.

Реализация основного средства без амортизационной премии

В данном случае применяется документ Передача ОС (Меню ОС и НМА – Выбытие основных средств – Передача ОС ) (некоторые ошибочно пытаются продать ОС документом «Списание ОС», но это не верно).

В шапке документа Передача ОС в 1С 8.3 заполним все необходимые реквизиты:

- Контрагент.

- Договор.

- Местонахождение ОС (Подразделение, в которое было принято на учет основное средство).

- Событие ОС (в данном документе доступен только один вариант события «Передача ОС»).

На закладке Основные средства открывшегося документа добавим строку, в которой в качестве основного средства укажем объект ОС 1, инвентарный номер объекта при этом заполнится автоматически:

- В поле цена указывается продажная цена объекта основных средств согласно договоренности с контрагентом.

- Счета доходов и расходов – это счета прочих доходов и расходов – 91.01 и 91.02, поскольку продажа объектов основных средств не относится к основной деятельности организации (НДС, исчисленный от продажи основного средства, также будет учитываться на счете прочих расходов).

- Аналитика к счетам прочих доходов и расходов также заполняется в поле документа Передача ОС. Это статья прочих доходов и расходов с видом «Реализация основных средств»:

Получите 267 видеоуроков по 1С бесплатно:

В результате проведения документ 1С 8.3 формирует следующие проводки по продаже основного средства:

- Сформирована дебиторская задолженность в размере продажной стоимости основного средства (в БУ и НУ).

- Начислена амортизация за декабрь (месяц реализации основного средства, в БУ и НУ).

- Сумма исчисленной за весь период эксплуатации ОС 1 амортизации отнесена в счет уменьшения остаточной стоимости основного средства (в БУ и НУ).

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации (в БУ и НУ).

- Остаточная стоимость основного средства отнесена на счет прочих расходов (в БУ и НУ).

- НДС начисленный отнесен на счет прочих расходов (в БУ).

Как продать ОС с восстановлением амортизационной премии

11.03.2016 – Организацией в программе 1С Бухгалтерия было принято на учет основное средство ОС 1 первоначальной стоимостью 105 000,00 рублей. Срок использования основного средства составляет 60 месяцев. Для целей налогового учета была признана амортизационная премия в размере 30 процентов от первоначальной стоимости ОС 1:

30.04.2016 – Начала начисляться амортизация ОС 1 размером 1 750,00 рублей для целей бухгалтерского учета и 1 225,00 рублей для целей налогового учета (одновременно с этим начинают погашаться временные разницы, возникшие при принятии к учету ОС 1 с учетом амортизационной премии для целей налогового учета):

13.12.2016 – Произошла продажа ОС 1.

Как в предыдущем примере, продажа оформляется документом Передача ОС (меню ОС и НМА – Выбытие ОС – Передача ОС ). Шапка документа и реквизиты закладки Основные средства заполняются также аналогичным образом:

Перейдем на закладку Дополнительно и укажем, что данным документом мы будем восстанавливать Амортизационную премию:

В качестве статьи доходов от восстановленной амортизационной премии должна быть указана статья с видом Восстановление амортизационной премии , как указано на рисунке выше.

При проведении документом будут сформированы следующие проводки:

- Отражение прочего дохода в виде дебиторской задолженности.

- Начисление амортизации за месяц, в котором основное средство продается.

- Перенос суммы начисленной за весь период эксплуатации основного средства амортизации в счет уменьшения остаточной стоимости ОС.

- Первоначальная стоимость основного средства перенесена на счет остаточной стоимости основного средства, которая будет уменьшена на сумму амортизации.

- Перенос остаточной стоимости в счет прочих расходов от продажи основных средств.

- Перенос восстановленной амортизационной премии в счет остаточной стоимости ОС 1.

- Перенос предыдущей суммы в счет прочих расходов.

- Отражение НДС от продажи основных средств.