Факторы, влияющие на производственную структуру:

специфика предприятия;

ускорение НТП;

уровень концентрации, специализации, кооперирования, комбинирования и диверсификации производства;

географическое местонахождение и др.

Технологическая структура ОПФ характеризует их распределение по структурным подразделениям предприятия в процентном выражении от их общей стоимости.

Возрастная структура ОПФ характеризует их распределение по возрастным группам (до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет).

Показатели, характеризующие эффективность использования основных фондов

Движение основных фондов - это процесс воспроизводства основных средств, оценивается по системе показателей.

При этом составляется баланс движения ОФ:

ФОРУЛА11111

Коэффициенты рассчитываются на основе среднегодовой стоимости основных средств по следующей формуле:

где ОСнг, ОСкг - стоимость основных средств на начало и конец года соответственно;

ОС1,ОС2, ОС3, ОС4 - стоимость основных средств на начало каждого последующего квартала.

(формула по датам!!! Или как полусумма)

Коэффициент обновления:

Коэффициент показывает долю новых основных фондов, введенных в отчетном году, в общей стоимости всех основных средств. Рост его в динамике указывает на активную политику в сфере совершенствования материально-технической базы производства.

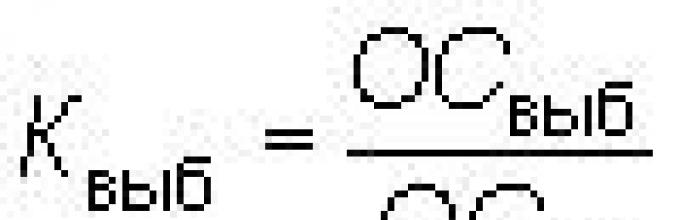

Коэффициент выбытия:

![]()

Коэффициент показывает, во сколько раз вновь введенная стоимость (в случае значения коэффициента больше единицы) превышает выбывшую стоимость основных средств. Дает характеристику расширения (сокращения) материально-технической базы производства.

Фондоотдача - это отношение стоимости произведенной или реализованной продукции после вычета НДС и акцизов к среднегодовой стоимости основных средств. В стоимости основных средств не учитываются находящиеся на консервации и сданные в аренду другим организациям:

Фондоотдача - это один из факторов интенсивного использования основных средств и интенсивного роста объема выпуска продукции.

Фондоемкость - обратный показатель фондоотдачи - удельные капитальные вложения на один рубль прироста продукции:

Данный коэффициент показывает, какое количество ОФ тратится на производство единицы продукции.

Показатели движения ОПФ:

1) коэффициент поступления = стоимость поступивших фондов / стоимость на конец отчетного периода. В данном примере Кп = 500 / 1600;

2) коэффициент ввода = введенные в оборот фонды / стоимость на конец периода; Квв = 390 / 1600

3) коэффициент выбытия = стоимость выбывших фондов / стоимость на начало периода; Кв = 400 / 1500

(Объем выпущенной продукции = 1840 т.руб.)

Среднегодова стоимость ОФ =

Фондоотдача =

Фондоемкость =

Частные показатели

Фондовооруженность – показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными средствами. Фондовооруженность определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности работников

Коэффициент экстенсивного использования оборудования показывает использование его во времени. Различают коэффициенты использования календарного и режимного фонда времени.

Календарный фонд составляет 365 × 24 = 8760 ч. Режимное время зависит от характера производственного процесса. Для непрерывных процессов оно равно календарному, для прерывных – календарному за минусом выходных и праздничных дней.

Коэффициенты использования календарного и режимного времени определяются по следующим формулам:

где К эк – коэффициент использования календарного времени;

Т ф – фактическое время работы оборудования;

Т к – календарный фонд;

где К эр – коэффициент использования режимного времени;

Т р – режимный фонд.

Коэффициент интенсивного использования оборудования отражает уровень использование его по производительности:

где К и – коэффициент интенсивного использования оборудования;

П ф – производительность фактическая;

П т – производительность по технической норме.

Интегральный коэффициент характеризует использование оборудования как по времени, так и по производительности:

![]()

где К э – коэффициент экстенсивного использования оборудования;

К и – коэффициент интенсивного использования оборудования.

Имущественное положение предприятия проявляется в платежеспособности предприятия, в способности вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать зарплату, вносить платежи в бюджет.

Имущество предприятия - это то, чем оно владеет: основной капитал и оборотный капитал, выраженный в денежной форме и отраженный в самостоятельном балансе предприятия.

Оценка имущественного положения предприятия производится на основе анализа следующих показателей:

Сумма хозяйственных средств, находящихся в распоряжении организации

Этот показатель (Rs) дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия. Это учетная оценка, не совпадающая с суммарной рыночной оценкой активов предприятия. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия:

Rs = А - У - Ак - Ду

Где,

А - всего активов по балансу;

У - убытки;

Ак - собственные акции в портфеле;

Ду - задолженность учредителей по взносам в уставный капитал.

Упрощенно сумму хозяйственных средств, находящихся в распоряжении предприятия можно представить в виде суммы активов предприятия на конец отчетного периода.

О.В. Грищенко (Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000) считает что при определении показателя, итог баланса (активы) должен быть уменьшен на сумму собственных акций, выкупленных у акционеров и сумму задолженности участников (учредителей) по взносам в уставный капитал.

Доля основных средств в активах

Показатель представляет собой обобщающий итог структурного анализа и характеризует степень капитализации активов в основные фонды предприятия.

Доля основных средств в активах = Стоимость основных средств / Итог баланса (валюта баланса)

Чем выше значение показателя доли основных средств в активах, тем лучше предприятие обеспечено необходимым для производства и реализации товаров и услуг оборудованием, зданиями, сооружениями и иными активами, которые используются в течение длительного периода времени.

Поэтому любое увеличение данного показателя свидетельствует либо о расширении, либо о модернизации финансово-хозяйственной деятельности. В то время как сокращение доли не всегда характеризуется как негативная динамика.

Доля активной части основных средств

Показывает, какую часть в общей стоимости имеющихся основных средств составляет их активная (участвующая в производстве продукции) часть. Активная часть основных средств это машины, оборудование и транспортные средства. Рост этого показателя в динамике обычно расценивается как благоприятная тенденция.

Доля активной части основных средств = Стоимость активной части основных средств / Стоимость основных средств

Коэффициент износа основных средств

Характеризует долю стоимости основных средств, списанную на затраты в предыдущих периодах. Обычно используется в анализе как характеристика состояния основных средств.

Коэффициент износа основных средств = Износ основных средств (аммортизация) / Первоначальная стоимость основных средств

Отметим что, показатель носит некоторую условность. Причина этого - зависимость коэффициента от применяемого предприятием метода начисления амортизации, т.е. коэффициент не показывает физический износ основных средств, показатель так же как и коэффициент годности не дает точной оценки текущего состояния основных средств компании.

Значение коэффициента износа более 50% является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со среднеотраслевым значением.

Коэффициент износа активной части основных средств

Данный показатель характеризует степень изношенности основных средств непосредственно участвующих в производственном процессе.

Коэффициент износа активной части основных средств = Износ активной части основных средств / Первоначальная стоимость активной части основных средств

Коэффициент обновления основных средств

Показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые средства.

Коэффициент обновления = Первоначальная стоимость поступивших за период основных средств / Первоначальная стоимость основных средств на конец периода

С помощью указанного коэффициента можно определить на каком этапе жизненного цикла находится рассматриваемое предприятие: если значение коэффициента принимает значение меньше единицы, то предприятие находится на этапе сокращения отрасли, если больше единицы - на этапе расширенного воспроизводства, когда предприятия заинтересованы в обновлении производственной базы.

Снижение коэффициента обновления является отрицательным фактором и свидетельствует о тенденции к уменьшению оснащенности организации основными средствами

Коэффициент выбытия основных средств

Показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам.

Коэффициент выбытия = Первоначальная стоимость выбывших за период основных средств / Первоначальная стоимость основных средств на начало периода

Уменьшение стоимости основных средств может происходить в результате выбытия вследствие ветхости и износа, продажи, безвозмездной передачи на баланс другим предприятиям, уценки основных средств, сдачи в долгосрочную аренду.

Если коэффициент выбытия превышает коэффициент обновления, то это оценивается отрицательно, так как свидетельствует об отсутствии технического перевооружения предприятия

Объяснение сущности показателя

Как следует из названия, коэффициент рассчитывается как соотношение текущей стоимости основных средств компании и суммы активов. Показатель указывает, какую долю финансовых средств компании отвлекают основные средства.

Нормативное значение доли основных средств в активах:

Не существует нормативного значения показателя доли основных средств в активах. Зависимо от вида деятельности компании этот показатель меняется. Например, компания, которая работает в производственной сфере, будет иметь высокую долю основных средств. И наоборот, предприятия сферы торговли будут тратить финансовые ресурсы на запасы товаров, а сам процесс торговли не является капиталоемким. Для формирования взвешенных выводов необходимо сравнить динамику основных средств и динамику объема производства, сопоставить долю основных средств в активах исследуемой компании и конкурентов, а также рассмотреть изменение показателя в течение некоторого периода времени.

Направления решения проблемы нахождения показателя вне нормативных пределов

Если компании не хватает основных средств, то, конечно же, их необходимо приобрести. В случае, если лишние основные средства отвлекают финансовые ресурсы, то решение о их продаже необходимо хорошо взвесить. Следует учесть такие факторы, как ожидаемый спрос на продукцию или услуги в будущем, ожидаемый уровень инфляции, фактическое и ожидаемое количество инноваций в ближайшие годы в отрасли, способность нарастить объем производства и сбыта за счет вытеснения конкурентов и прочее.

Формула расчета доли основных средств в активах:

Доля основных средств в активах = Сумма основных средств / Общая сумма активов * 100%

Пример расчета доли основных средств в активах:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 |

| Активы | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| ИТОГО ПО РАЗДЕЛУ I | 76 | 120 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | 34 | 37 |

| Дебиторская задолженность | 15 | 52 |

| Денежные средства и денежные эквиваленты | 75 | 46 |

| ИТОГО ПО РАЗДЕЛУ II | 124 | 135 |

| Баланс | 200 | 255 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | 45 | 100 |

| Кредиторская задолженность за товары и услуги | 111 | 95 |

| Прочие краткосрочные обязательства | 44 | 60 |

| ИТОГО ПО РАЗДЕЛУ V | 200 | 255 |

| Баланс | 200 | 255 |

Соотношение краткосрочной дебиторской и кредиторской задолженности (2016 г.) = 76/ 200 *100 % = 38 %

Соотношение краткосрочной дебиторской и кредиторской задолженности (2015 г.) = 120/ 255 *100 % = 47,06 %

Полученные данные демонстрируют снижение доли основных средств в общей сумме активов. Если в 2015 г. доля основных средств в общей сумме активов составила 47,06 %, то в 2016 г. – 38 %. Сами по себе эти данные не позволяют сформировать какой-либо вывод. Однако, сравнение этой динамики с ростом суммы выручки с 713 тыс. руб. до 840 тыс. руб. позволяет заключить, что в ОАО «Веб-Инновация-плюс» в 2015-2016 годах происходил процесс продажи лишних основных средств, ведь, несмотря на уменьшение их суммы, операционный процесс от этого не страдает. Это позволило снизить потребность в финансовых активах и сумма пассивов в компании в 2016 году снизилось на 55 тыс. руб. Так как такое снижение происходит за счет наиболее дорогих финансовых ресурсов (заемных средств), то это ведет к снижению финансовых расходов компании. Сумма заемных средств благодаря эффективной политике управления основными средствами снизилась с 100 тыс. руб. до 45 тыс. руб.

Структура основных фондов характеризуется соотношением активной и пассивной частей и удельным весом отдельных групп фондов в их суммарной балансовой стоимости.

На структуру основных фондов конкретного предприятия влияют тип производства, его размер, отраслевая и предметная специализация, уровень технической оснащенности, прогрессивность применяемой технологии, характер выпускаемой продукции. Например, на предприятиях, выпускающих продукцию индивидуальными или мелкосерийными партиями, доля машин и оборудования в стоимости основных фондов снижается, а в условиях выпуска средне- и крупносерийного производства той же отрасли доля активной части фондов повышается.

Структура основных производственных фондов оценивается показателем прогрессивности. Превышение удельного веса активной части в общей стоимости основных средств и динамика увеличения ее доли свидетельствуют о прогрессивной направленности создания структуры фондов, поскольку активная часть обеспечивает основную деятельность, обуславливает производственные возможности предприятия по выпуску продукции, осуществлению работ. Прогрессивность структуры основных производственных фондов характеризуется и долей автоматических линий, автоматизированных, механизированных систем и других групп оборудования с новыми возможностями в составе всех машин и оборудования, относящихся к активной части фондов.

Практика показывает, что повышение доли активной части основных фондов всего па 1% при соответствующих условиях способствует росту фондоотдачи на 0,3-0,35%, а это позволяет увеличить выпуск продукции и снизить ее себестоимость.

Дальнейшее исследование динамики, структуры основных производственных фондов предполагает их детализацию по группам активной и пассивной частей, по функциональному назначению. Например, выделяют группы рабочих и силовых машин, оборудования для обработки и погрузочно-разгрузочных работ, измерительных приборов и устройств, а также (при необходимости) проводится анализ по отдельным видам средств внутри функциональных групп (по типам станков, машин и т.д.). Такая детализация аналитического исследования может быть продиктована необходимостью определения технического уровня отдельных видов средств, выявления излишних фондов и оценки влияния структуры и динамики фондов на финансовые результаты (табл. 6.1).

Анализ и оценка состояния основных фондов

Основные производственные фонды участвуют в процессе производства и постепенно переносят свою стоимость на вновь созданную продукцию. При этом они изнашиваются, подвергаются моральному и физическому устареванию, вследствие чего теряют свои первоначальные свойства.

Состояние основных фондов исследуется по нескольким составляющим:

- интенсивность обновления и замены оборудования новыми средствами. Оценочными показателями выступают коэффициенты движения основных производственных фондов;

- возрастной состав средств труда , т.е. насколько долго основные производственные фонды находятся в эксплуатации, и степень моральной и физической их пригодности;

- уровень технической пригодности.

Анализ состояния основных средств проводится по отдельным группам основных средств: промышленно-производственные, непроизводственные, активная часть, по функциональному назначению, в целом по предприятию и по отдельным производственным подразделениям.

Интенсивность обновления и замены оборудования новыми средствами - один из важнейших факторов наращивания объемов конкурентного производства.

В странах с развитой экономикой ежегодно обновляется не менее 10% активной части основных фондов, а полный цикл замены с 1968 по 2008 г. выполнен четыре раза. В нашей стране за 40 лет единственный цикл воспроизводства активной части основных фондов осуществлен лишь на 15%. Темп технического перевооружения отраслей экономики оказался в 27 раз ниже, чем в развитых странах. В результате на сегодняшний день 85% действующего промышленного оборудования подлежит утилизации.

Процесс воспроизводства основных средств оценивается по абсолютным приростам их стоимости за анализируемый период, а также по значениям следующих коэффициентов.

Показывает долю новых, введенных в отчетном году, основных фондов в общей стоимости всех основных средств. Рост этого коэффициента в динамике указывает на расширение масштабов производства и активную политику в области совершенствования материально-технической базы производства;

коэффициент выбытия :

![]()

Указывает, какая часть основных средств в общей их стоимости на начало года была списана, реализована по различным основаниям, в том числе вследствие полной изношенности. При высоком значении коэффициента необходимо установить причины и оценить целесообразность возможно излишнего выбытия основных средств;

индекс отношения коэффициентов обновления и выбытия :

![]()

Этот показатель характеризует масштабность (степень) замены основных производственных фондов, поскольку дает относительную количественную оценку соотношения долей новой стоимости в общем объеме к выбывшей стоимости и является наиболее наглядным подтверждением происходящего процесса;

коэффициент интенсивности обновления :

![]()

Соотношение вновь введенной и выбывшей стоимости показывает, во сколько раз поступившие новые фонды превышают выбывшую стоимость основных средств (в случае значения коэффициента больше единицы). Дает характеристику расширения (сокращения) материально-технической базы производства;

коэффициент масштабности обновления :

Показывает, какая часть поступает по отношению к общему объему на начало года или указывает соотношение новых к имеющимся фондам;

коэффициент периода обновления :

![]()

Отношение стоимости основных фондов на начало года к стоимости введенных в отчетном году производственных мощностей дает представление о периоде, в течение которого заменяются фонды;

коэффициент стабильности".

![]()

Числитель коэффициента - это разность между стоимостью основных средств на начало года и выбывшими основными средствами; знаменатель - стоимость основных фондов на начало года. Данный коэффициент дает представление о том, какая минимальная часть фондов должна находиться в производстве с учетом стоимости, планируемой к списанию, но без учета вновь вводимых мощностей.

Характеристику степени физической пригодности дают коэффициенты износа и годности:

коэффициент износа".

![]()

коэффициент годности :

![]()

где Ам - сумма износа (начисленной амортизации) основных фондов.

Увеличение коэффициента износа и уменьшение коэффициента годности означает ухудшение общего состояния основных средств предприятия в связи со старением фондов.

Оценку всем перечисленным коэффициентам следует давать в динамике за ряд исследуемых периодов и рассматривать взаимосвязанно, чтобы ответить на ряд вопросов о характере и степени интенсивности обновления. Например, если коэффициент обновления значительно опережает коэффициент выбытия, это может свидетельствовать о вводимых в производство новых средствах, но при этом не происходит замены изношенного оборудования, что приводит к накоплению устаревших мощностей.

В табл. 6.2 приведены исходные данные для расчета показателей движения основных фондов.

Таблица 6.2

Исходные данные для расчета показателей движения основных фондов

|

основных |

Поступило за год |

Выбыло за год |

Т 0 |

|||||

|

Основные производ ственные |

||||||||

|

Активная часть, всего |

||||||||

|

В том числе: |

||||||||

|

металлорежущее оборудование, всего |

||||||||

|

В том числе: |

||||||||

|

фрезерные |

||||||||

|

токарные |

||||||||

|

сверлильные станки |

||||||||

Окончание табл. 6.2

|

основных |

л |

Поступило за год |

Выбыло за год |

Т п |

||||

|

фрезерные |

||||||||

|

Кузнечно прессовое оборудова |

||||||||

|

Литейное оборудова |

||||||||

|

Деревообрабатывающее оборудование |

||||||||

|

Газореза- оборудова |

||||||||

Оценивая состояние основных производственных фондов по абсолютным приростам, следует отметить, что предприятие проводит активную политику замены устаревшего оборудования. Доля поступлений активной части несмотря на то, что уступает динамике роста пассивной части фондов, составляет почти 32%. По всем видам станков и оборудования происходило движение в сторону увеличения. Наибольшие инвестиции в отчетном году были направлены в обновление газорезательного оборудования (60,4% всех поступлений, удельный вес рассчитан по отношению к активной части); на втором месте по активности вкладываемых средств - металлорежущее оборудование, его доля составила 19,5%. По всем группам активной части основных фондов происходило и списание стоимости, а наиболее заметное выбытие приходилось па газорезательное (52%) и литейное оборудование (20%).

Коэффициенты, характеризующие активность процесса воспроизводств (табл. 6.3), рассчитаны по основным номенклатурным группам оборудования по данным предыдущей таблицы.

Таблица 63

Коэффициенты движения основных производственных

|

основных |

Коэффициенты |

|||||||

|

обновления |

индекс отношения |

интенсивности обновления |

массштаб- ности обновления |

срок обновления |

годности |

|||

|

Активная |

||||||||

|

Металлорежущее оборудование, всего |

||||||||

|

Кузнечно прессовое оборудова |

||||||||

|

Литейное оборудова |

||||||||

|

Деревообра батывающее оборудова |

||||||||

|

Газореза оборудова |

||||||||

Коэффициенты движения основных фондов позволяют полнее оценить состояние средств труда и охарактеризовать процесс воспроизводства с качественной стороны. Исходя из величины и динамики рассчитанных коэффициентов, очевидно, что техническое оснащение данного предприятия улучшилось. Соотношение коэффициентов обновления и выбытия свидетельствуют: за отчетный период производственный комплекс предприятия пополнился новыми активными фондами, при этом доля выбывших фондов (7%) намного ниже поступившей части (12%). В частности, все коэффициенты обновления имели превышающую динамику по сравнению

с коэффициентами выбытия, характеризуя, с одной стороны, возможное увеличение масштабов производства, а с другой - увеличение устаревшего оборудования. Следует отметить наибольшую динамику обновления по группе металлорежущего оборудования. Индекс отношения обновления и выбытия (7,21) указывает, что в отчетном году доля поступившего металлорежущего оборудования в семь раз превышала долю выбывших средств. Об этом же говорит показатель интенсивности обновления: в металлорежущее оборудование было вложено в восемь раз больше финансовых средств по сравнению с выбывшей стоимостью. Самые большие финансовые вложения пошли на обновление газорезательного оборудования: на это указывает, во-первых, сумма новой стоимости этого оборудования, а также коэффициент интенсивности обновления, равный 2, а во-вторых, коэффициент масштабности обновления, который доказывает, что 57% нового оборудования поступило к имевшимся средствам в отчетном году. В результате срок обновления у газорезательного оборудования составил 1,76 года. Значит, парк этого оборудования полностью обновляется в среднем за два года, а самый длительный срок обновления при такой динамике воспроизводства - у деревообрабатывающего оборудования 57,6 лет. Срок обновления является наилучшим свидетельством имеющейся современной производственной базы. При сумме амортизационных отчислений в отчетном году 13 309 тыс. руб. коэффициент износа будет равен 0,28, а годности - 0,72, указывая на благоприятное их соотношение: доля износа в отчетном периоде не превышает 28%. Доля остаточной стоимости к первоначальной (коэффициент годности) показывает, что 72% основных фондов являются годными к эксплуатации.

Анализ морального износа может проводиться как самостоятельное исследование по отдельным группам оборудования, а также в дополнение к оценке физической степени пригодности. Моральный износ происходит вне зависимости от использования основных фондов и связан с развитием научно-технического прогресса. Проявляется в потере экономической эффективности и целесообразности их дальнейшего применения до истечения срока полного физического износа. Необходимость анализа степени моральной пригодности продиктована стремлением к увеличению производительности оборудования, достижению соответствия между качеством, конкурентоспособностью производимой продукции и техническими возможностями предприятия.

Моральное устаревание (износ) может быть связано со снижением современной рыночной стоимости каких-либо

групп машин, оборудования относительно их первоначальной стоимости и определяется по формуле

где ^ пе ст и ^ восстст - соответственно первоначальная и восстановительная стоимости основных фондов.

Моральный износ связан с внедрением в производство более производительных и экономичных видов машин и оборудования. Производительность оборудования определяется отношением количества единиц произведенной продукции к времени работы оборудования.

Моральный износ исходя из производительности основных средств может быть, как частичный (частичная потеря стоимости), так и полный. Полный моральный износ приводит к росту расходов сырья, материалов, рабочего времени, энергии на единицу продукции, т.е. к повышению себестоимости и снижению качества выпускаемой продукции. Дальнейшее использование таких средств становится убыточным. Моральный износ этот вида приводит к сокращению срока службы машин и оборудования. Количественную его оценку целесообразно давать исходя из сравнения производительности действующих машин, оборудования и их новых моделей:

![]()

где Л* уст) - производительность устаревших г-х основных фондов; ^ (иов) - производительность г-х новых основных фондов.

Более точная оценка степени морального износа проводится сравнением затрат на содержание и эксплуатацию нового и действующего оборудования:

где 5 Н0В, 5 уст - издержки производства при новом оборудовании и устаревшем его варианте соответственно.

Примеры расчета морального износа приведены в табл. 6.4.

Таблица 6.4

Примеры расчета морального износа

|

Первоначальная стоимость, тыс. руб. |

Восстановительная стоимость, тыс. руб. |

Производительность станка действующего, тыс. ед. |

Производительность станка нового, тыс. сд. |

||

|

По первым двум группам станков моральный износ определен исходя из снижения восстановительной стоимости ((170 000 - 150 000) / 170 000 х 100). В результате стремительного обесценивания моральный износ может составить от 11,8 до 20% по рассматриваемым группам металлорежущих станков. По величине полученного морального износа принимаются решения о нецелесообразности инвестиционных вложений в конкретные виды оборудования. По последней позиции моральный износ рассчитывался по производительности станков нового поколения и действующих на предприятии. Производительные возможности новых станков еще быстрее приводят к моральной непригодности действующего оборудования: 33% - это частичный моральный износ: (60 - 90) / 90 х 100. |

|||||

Анализ физической и моральной пригодности и степени изношенности дополняется оценкой возрастного состава оборудования.

При значительной доле устаревших основных фондов предприятие несет существенные потери, связанные, во- первых, с необходимостью привлечения дополнительных средств на капитальный ремонт старых зданий, сооружений и оборудования для поддержания в рабочем состоянии

изношенной техники, во-вторых, старые фонды ухудшают качество продукции, не позволяют выпускать новые современные образцы продукции и конкурировать на рынке.

Основываясь на возрастном составе оборудования, опытным путем установлено, что оборудование в возрасте до пяти лет эксплуатации является высокорентабельным, а промышленное оборудования в возрасте 11-15 лет из-за крайнего износа переходит в группу низкорентабельного. После 16 лет начинается период нерентабельной и убыточной эксплуатации активной части основных фондов. Убыточность после 20 лет эксплуатации оборудования прогрессирует.

Опыт развитых стран показывает, что оборудование со сроком службы более 10 лет нуждается в немедленной инновационной замене.

Основные производственные фонды для анализа возрастного состава группируются по продолжительности их эксплуатации: до пяти, 5-10, 10-20 и более 20 лет. Средний возраст оборудования рассчитывается по формуле

![]()

где X - средний возраст оборудования; Х с - середина интервала г-й группы оборудования; Х с = (Х н + Х п) / 2; Х н, Х и - соответственно верхнее и нижнее значение интервала группы; <1" : " - удельный вес оборудования каждой интервальной группы в общем количестве.

Анализ возрастного состава активной части (табл. 6.5) проведен по данным предыдущих таблиц.

Таблица 6.5

Исходные данные для расчета и оценки возрастного состава активной части основных производственных фондов

Продолжение табл. 6.5

|

Основные виды (группы) оборудования |

Возраст оборудования |

||||

|

до пяти лет |

от пяти до 10 лет |

||||

|

2. Кузнечно-прессовое оборудование |

|||||

|

Количество единиц оборудован ИЯ |

|||||

|

% |

|||||

|

3. Литейное оборудование |

|||||

|

Удельный вес в общем количестве оборудования, % |

|||||

|

4. Деревообрабатывающее оборудование |

|||||

|

Количество единиц оборудования |

|||||

|

Удельный вес в общем количестве оборудования, % |

|||||

|

5. Газорезательное оборудование |

|||||

|

Количество единиц оборудования |

|||||

|

Удельный вес в общем количестве оборудования, % |

|||||

Окончание табл. 6.5

Средний возраст активной части производственных фондов составляет 10 лет, но внутри основных групп оборудования достаточно большой разрыв по срокам использования. В частности, наиболее активное обновление газорезательного оборудования в отчетном периоде, как было отмечено по предыдущей таблице, стало следствием его наименьшего возрастного состава (шесть лет), что отвечает мировым критериям современного технического уровня. Вместе с тем есть группа деревообрабатывающих станков, возрастные границы которых превышают 14 лет, т.е. данное оборудование требует обновления. Достаточно высок возрастной состав у литейного, кузнечно- прессового металлорежущего оборудования, превышающий 10 лет. На интенсивность процесса обновления указывает также удельный вес возрастной группы до пяти лет, которая составляет 20,3% в общей величине активной части. Значительной остается доля оборудования сроком использования от 10 до 20 лет (50,0%). Высокое значение этого показателя характерно для российской промышленности - это связано с особенностями современного состояния отечественной технической базы.

Третьей оценочной составляющей состояния основных производственных фондов является техническая оснащенность. Под технической оснащенностью предприятия понимается совокупность нормативно-технических мероприятий, регламентирующих конструкторскую, технологическую подготовку производства и систему запуска продукции в производство.

Общая оценка технической оснащенности дается исходя из удельных весов оборудования нового поколения, автоматизированного оборудования в общем объеме, а также коэффициента технического оснащения, определяемого по формуле

где К тех оси - коэффициент технического оснащения; Г" л - среднегодовая стоимость активной части основных производственных фондов; ^ среднегодовая стоимость основных производственных фондов.

Для дальнейшего анализа оборудование группируется по технической пригодности:

- оборудование, требующее капитального ремонта;

- непригодное оборудование, которое подлежит списанию.

В заключение анализируется степень выполнения плана по внедрению новой техники.

Возраст почти 40% российских тепловых электростанций превышает 40 лет, в то время как в США таких электростанций 28%, в Японии - 12%, а в Китае - всего 3%. Более 16% жидкой стали в России выплавляется в устаревших мартеновских печах, где производительность труда более чем вдвое ниже, чем при кислородно-конвертерном производстве, и которые практически не используются в других странах.

Активная часть основных средств - основные средства, которые непосредственно участвуют в производстве (машины, оборудование, транспортные средства, приборы).

Разъяснение

С экономической точки зрения основные средства подразделяют на Активную часть основных средств (или Активная часть основных производственных фондов) и (или Пассивная часть основных производственных фондов).

К Активной части основных средств относятся основные средства, которые непосредственно участвуют в производстве (машины, оборудование, транспортные средства, приборы ).

К Пассивной части основных средств относятся основные средства, которые обеспечивают условия для производства (здания и сооружения ).

Пример

В здании цеха завода расположены станки, на которых производят продукцию.

Здание цеха - пассивные основные средства;

Станки - активные основные средства.

Юридического значения в настоящее время такое деление имеет. Нормативные документы не используют эти понятия. Но в экономическом анализе термины используются.

В законодательстве термин можно встретить в устаревших документах. Например, в Методических указаний по бухгалтерскому учету основных средств, утв, Приказом Минфина РФ от 13.10.2003 N 91н (п. 54) - при способе уменьшаемого остатка - исходя из остаточной стоимости (первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года, нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. При этом в соответствии с законодательством Российской Федерации субъекты малого предпринимательства могут применять коэффициент ускорения, равный двум; а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств , может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

Дополнительно

Отчетность организации, которая готовится по правилам бухгалтерского учета.

Средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

Основные средства, которые обеспечивают условия для производства (здания и сооружения).

Экономический показатель, характеризующий эффективность использования основных средств предприятием (в отрасли). Характеризует стоимость основных средств, приходящуюся на 1 рубль выручки от реализации.

Экономический показатель, характеризующий эффективность использования основных средств предприятием (в отрасли). Показывает степень покрытия стоимости основных средств за счет выручки от реализации.