Введение

1. Общая характеристика объекта практики ИП «Деликатная»………………….3

2. Организационная структура управления ИП «Деликатная»…………………. .4

3. Маркетинговый анализ крымского рынка кондитерских изделий……….….. .6

4. Организация управления персоналом......................................................... 18

5. Организация контроля в управлении.......................................................... 22

6. Антикризисное управление.......................................................................... 24

Приложения...................................................................................................... 27

ВВЕДЕНИЕ

Целью производственной практики является углубление и закрепление теоретических знания, полученных в процессе учебы, содействие развитию навыков решения прикладных задач, подготовка к самостоятельной производственной деятельности.

Основные задачи производственной практики:

· ознакомление с организацией, структурой и перспективами развития предприятия - базы практики;

· овладение практическими навыками выполнения функций в соответствующих подразделах базы практики;

· овладение основ выполнения научных исследований;

· усвоение методики преподавательской работы;

· сбор материалов (статистических данных, документов) для написания дипломной работы.

Базой практики является ИП «Деликатная»

Местонахождение предприятия: Республика Крым, г. Симферополь, ул. Киевская, 5в.

Виды экономической деятельности: реализация кондитерских изделий.

На период прохождения практики было получено индивидуальное задание:

1) собрать информацию о предприятии ИП Деликатнаяи дать характеристику его деятельности;

2) провести анализ внутренней и внешней среды предприятия;

3) определить организационную структуру управления предприятием;

4) определить основные показатели финансово-экономической деятельности ИП Деликатная

Общая характеристика объекта практики ИП «Деликатная»

Управленческая практика проходила на базе ИП «Деликатная».

Индивидуальный Предприниматель Деликатная С.Ф. является коммерчекой организацией, осуществляющей торгово-закупочную деятельность кондитерскими изделиями. Данная предпринимательская деятельность находиться на упрощенной системе налогообложения.

Индивидуальный предприниматель- физическое лицо, зарегистрированное в установленном законом порядке и осуществляющее предпринимательскую деятельность без образования юридического лица.

Торговля осуществляется на Киевском Рынке, находящийся по адресу г. Симферополь Рынок «Киевский Ряд» ул. Киевская 5 В

С учетом товарной специализации частного предприятия ИП Деликатная С. Ф. относится к группе продовольственных товаров, осуществляющих торговлю кондитерских изделий.

Ассортимент товаров в объектах полностью соответствует его профилю и отвечает заявленному ассортиментному перечню фирменному наименованию.

Режим работы частного предприятия ИП Деликатная С. Ф. установлен с 08.00 до 18.00 час., без обеда. Данный режим является оптимальным, так как магазин является розничным предприятием и рассчитан на конечных покупателей.

Для достижения установленных целей в своей деятельности предприниматель имеет право от своего имени совершать сделки, заключать договора, приобретать имущественные и личные имущественные права, нести обязанности, быть истцом и ответчиком в суде, арбитраже, третейском суде.

ИП Деликатная самостоятельно:

· устанавливает, расширяет и сокращает штатное расписание;

· устанавливает формы, системы, размер оплаты труда работников общества;

· устанавливает для работников распорядок рабочего дня, продолжительность отпусков, решает вопросы социальной защищенности.

Согласно действующему законодательству РФ, ИП Деликатная С.Ф. гарантирует своим работникам минимальный размер оплаты труда, продолжительность отпуска по социальному обеспечению.

Организационная структура управления ИП «Деликатная»

Рассмотрим организационную структуру управления в ИП Петанин (магазин «Акцент») на рисунке 1:

Рис 1. Организационная структура ИП Петанин (магазин «Акцент»)

Персонал магазина - это:

- - директор;

- - бухгалтер;

- - два администратора;

- - шесть продавцов - консультантов;

- - три кассира;

- -два грузчика;

- - уборщица.

При данной структуре управления сохраняется преимущество линейной структуры в виде принципа единоначалия и преимущество функциональной структуры в виде специализации управления.

Общее руководство магазином осуществляет директор, он же руководит планово-экономической работой, занимается подбором кадров и организует повышение их квалификации, обеспечивает охрану труда, технику безопасности и пожарную безопасность. Ему же подчиняется бухгалтерия, занимающаяся вопросами финансов, труда и заработной платы.

Бухгалтерия принимает от материально ответственных лиц товарно-денежные отчеты, проверяет и обрабатывает их, учитывает денежные средства и кредиты банков, а также выполняет другие бухгалтерские операции.

Администратор следит за состоянием выкладки товаров и рекламного оформления торгового зала, за соблюдением правил торговли, принимает решения по претензиям покупателей и т.д.

Основной (торгово-оперативный) персонал - это продавцы-консультанты и кассиры, занятые обслуживанием покупателей в торговом зале.

В обязанности продавцов-консультантов входит подготовка и уборка рабочего места (получение упаковочного материала, проверка работоспособности торгового оборудования и инвентаря, пополнение рабочих товарных запасов, уборка тары, поддержание надлежащего санитарного состояния), подготовка товаров к продаже, обслуживание покупателей, учет неудовлетворенного спроса и т.д.

Кассир готовит рабочее место к выполнению расчетных операций (проверяет исправность контрольно-кассовой машины, записывает показания счетчиков, получает разменную монету и т.д.), выполняет расчетные операции с покупателями, осуществляет сдачу выручки См. Приложение 5 (Справка - отчёт кассира) и т.д.

Заработная плата за отработанный месяц рассчитывается пропорционально отработанным часам. Все переработки персоналу оплачиваются.

Размер основной заработной платы персонала магазина «Акцент» показан в таблице 1. Расчёт дополнительной заработной платы выполняется по формуле с учетом личных продаж и % от общего оборота магазина.

Таблица 1

Основная заработная плата персонала

Расчет заработной платы за месяц

Директор магазина

З/П = Оклад 20000 + 0,30% от оборота магазина * К

Оклад бухгалтера = 12000,

З/П = Оклад + 0,10% от оборота * К

Оклад администратора = 12000,

З/П = Оклад + (2,2% от личных продаж + 0,075% от оборота) * К

Оклад кассира = 11000,

З/П = Оклад + (2,2% от личных продаж + 0,05% от оборота) * К

Оклад продавца - консультанта = 10000,

З/П = Оклад + 2,2% от личных продаж * К

Оклад грузчика = 6000,

З/П = Оклад + 0,05% от оборота * К, где

К = (К продаж * Доля + К посещения * Доля + К плана * Доля) См. Приложение 3 (Расчёт коэффициента К)

Процент с продаж и оборота магазина не выплачивается уборщице. Ей может быть начислена премия по решению директора магазина.

Решение о премировании или депремировании См. Приложение 3, 4 (Программа мотивации для персонала магазина) сотрудников магазина принимается директором на основании предложения директора магазина или администратора в соответствии с «Программой мотивации для персонала магазина».

В соответствии со ст. 136 ТК РФ заработная плата выплачивается работникам не реже чем каждые полмесяца. Таким образом, в фирме «Акцент» применяется метод выплаты зарплаты с выдачей аванса.

На качество обслуживания покупателей существенное влияние оказывают квалификационный и общеобразовательный уровень работников магазина. Поэтому одним из направлений совершенствования организации труда в магазине является подготовка и повышение квалификации кадров. С повышением квалификации и общеобразовательного уровня работников розничных торговых предприятий растет производительность их труда и культура обслуживания покупателей, уменьшается уровень затрат труда в торговле.

отчет по практике

2.1 Организационно-управленческая структура предприятия ИП Набожейко, кафе "Глубина"

Под структурой управления организацией следует понимать институциональное образование, в рамках которого обеспечивается целостность транзакций. Могут применять к понятию структуры управления организацией, фирмой, предприятием или любым другим юридическим лицом.

Функции управления деятельностью предприятия реализуются подразделениями аппарата управления и отдельными работниками, которые при этом вступают в экономические, организационные, социальные, психологические и другие отношения друг с другом. Таким образом, структура является той организационной формой, в рамках которой осуществляется процесс управления.

Организационная структура - это совокупность способов, посредством которых процесс труда сначала разделяется на отдельные рабочие задачи, а затем достигается координация действий по решению задач. По сути дела, организационная структура определяет распределение ответственности и полномочий внутри организации .

Организационные структуры управления представлены на рисунке 4.

Рисунок 4 - Организационные структуры управления

Из рисунка 4 видно, что существует 5 основных типов структур управления. Рассмотрим их основные характеристики:

1. Дивизионная (или отделенческая) структура управления - наиболее распространенная форма организации управления современной промышленной фирмы. Смысл ее состоит в том, что самостоятельные подразделения практически полностью отвечают за разработку, производство и сбыт однородной продукции (дивизионально-продуктовая структура управления) или самостоятельные отделения полностью отвечают за хозяйственные результаты на определенных региональных рынках (дивизионально-региональная структура управления).

2. Иерархическая структура управления - организационная структура управления, в которой преобладают вертикальные связи, когда верхние уровни обладают определяющими полномочиями в принятии решений, а эти решения строго обязательны для нижних уровней.

3. Линейно-функциональная структура управления позволяет в значительной степени устранить недостатки как линейного, так и функционального управления. При этой структуре назначение функциональных служб - подготовка данных для линейных руководителей в целях принятия компетентных решений или возникающих производственных и управленческих задач.

4. Линейная структура управления используется, как правило, малыми и средними предприятиями, осуществляющими несложное производство, при отсутствии широких кооперационных связей между предприятиями.

5. Инновационно - производственная структура управления - структура управления, предусматривающая разделение:

руководства подразделениями, осуществляющими инновационные функции: стратегическое планирование, разработку и подготовку производства новой продукции;

руководства подразделениями, повседневного оперативного управления налаженным производством и сбытом освоенных изделий .

Организационная структура - это документ, устанавливающий количественный и качественный состав подразделений предприятия и схематически отражающий порядок их взаимодействия между собой. Другими словами, это совокупность способов, посредством которых процесс труда сначала разделяется на отдельные рабочие задачи, а затем достигается координация действий по решению задач.

По сути дела, организационная структура определяет распределение ответственности и полномочий внутри организации. Как правило, она отображается в виде органиграммы - графической схемы, элементами которой являются иерархически упорядоченные организационные единицы (подразделения, должностные позиции) .

Организационная структура направлена, прежде всего, на установление четких взаимосвязей между отдельными подразделениями организации, распределения между ними прав и ответственности.

В ней реализуются различные требования к совершенствованию систем управления, находящие выражения в тех или иных принципах управления.

Организационно-управленческая структура предприятия ИП Набожейко, кафе "Глубина" представляет собой линейно-функциональную систему управления.

Такая структура выделяет отделы, выполняющие определённые функции. Организационно-управленческая структура предприятия ИП Набожейко, кафе "Глубина" представлена на рисунке 5.

Рисунок 5 - Организационно-управленческая структура предприятия ИП Набожейко, кафе "Глубина"

Функции отдельных специалистов и работа отделов предприятия ИП Набожейко, кафе "Глубина"представлены следующим образом:

1. Директор - на директора предприятия возлагаются следующие функции: общее руководство производственно-хозяйственной и финансово-экономической деятельностью предприятия, организация взаимодействия всех структурных подразделений, цехов и производственных единиц, обеспечение выполнения всех принимаемых предприятием обязательств.

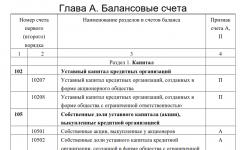

А так же в обязанности директора входят обязательства перед бюджетами разных уровней и внебюджетными фондами, создание условий для внедрения новейшей техники и технологии, прогрессивных форм управления и организации труда и контроль за соблюдением законности в деятельности всех служб.

2. Заместитель директора по хозяйственной части. В его обязанности входят контроль над своевременным обслуживанием различных объектов, относящихся к хозяйственному сектору. В подчинение заместителя директора по хозяйственной части входят рабочие, снабжение и автотранспорт.

3. Главный бухгалтер. В обязанности главного бухгалтера входит: работа по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности; расчеты с поставщиками и заказчиками, за предоставленные услуги и т.п., осуществление приема и контроля первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке, а так же отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств.

4. Администратор кафе выполняет прием заказов на проведение банкетов и дополнительных услуг (доставка завтрака в домик), контролирует процесс обслуживания посетителей кафе, согласовывает банкетное меню с клиентами. В его подчинении находится весь персонал кафе:

официанты, количество человек в штате составляет 20 человек;

повара, количество человек в штате составляет 7 человек;

мойщики посуды, количество человек в штате составляет 7 человек;

технический персонал, количество человек в штате составляет 5 человек.

5. Служба безопасности. Обязанности службы безопасности - следить за охраной жизни и здоровья гостей ИП Набожейко, кафе "Глубина".

Таким образом, организационно-управленческая структура ИП Набожейко, кафе "Глубина" представляет собой линейно-функциональную систему управления, которая предполагает распределение всей деятельности предприятия по направлениям. Это самая простая иерархическая структура управления, называемая также пирамидальной или бюрократической. Линейная структура состоит из руководителя (предприятия) и нескольких подчиненных работников, крупные же предприятия могут иметь до 3-4-х и более уровней иерархии.

Структура необходима, чтобы все протекающие в организации процессы осуществлялись своевременно и качественно.

Внедрение инновационных технологий с целью поддержания конкурентоспособности предприятия ЗАО "Теастан"

Высшим должностным лицом является директор. Он несет персональную ответственность за результаты деятельности, определяет стратегические направления развития, осуществляет общее оперативное управление...

Название предприятия: индивидуальный предприниматель Набожейко Андрей Алексеевич, кафе "Глубина" (Приложение А). Сокращенное название: ИП Набожейко, кафе "Глубина". Местонахождение: 692760, Российская Федерация, Приморский край, г. Артем...

Предложения по улучшению деятельности предприятия ИП "Набожейко", кафе "Глубина"

Организационно-правовая форма собственности ИП Набожейко, кафе "Глубина" - индивидуальный предприниматель...

Предложения по улучшению деятельности предприятия ИП "Набожейко", кафе "Глубина"

ИП Набожейко, кафе "Глубина" известно своей гостеприимной репутацией и хорошими условиями для отдыха посетителей. Однако предприятие не стоит на месте и активно развивается, благодаря чему приобретает все больше новых посетителей...

Предложения по улучшению деятельности предприятия ИП "Набожейко", кафе "Глубина"

Предложения по улучшению деятельности предприятия ИП "Набожейко", кафе "Глубина"

ИП Набожейко, кафе "Глубина" находится по адресу Приморский край, г. Артем, площадь Ленина, 5. Согласно уставу, к основному перечню работ и услуг, составляющих вид деятельности кафе...

Проект по созданию спорт-бара "Эль-Классико"

Для нашего предприятия используем линейную организационно-управленческую структуру (рис. 2.1). Преимущества линейной структуры объясняются простотой применения. Все обязанности и полномочия четко распределены...

Разработка комплекса маркетинга для салона-парикмахерской "Лариса"

Салон-парикмахерская «Лариса», в форме ЧП, основана в 1996 году. Салон-парикмахерская оказывает услуги: · Стрижка · Окраска · Химическая завивка (выравнивание) · Мелирование · Тонирование · И т.д...

Разработка основных элементов логистической системы

Производственная структура предприятия отражена на схеме (Приложение1). Организационная структура управления ОАО «Белгородасбестоцемент» представлена в Приложении 2. В настоящее время на предприятии действуют 12 технологических линий...

Разработка программы маркетингового исследования для ОАО МЖК "Краснодарский"

Полная организационная структура предприятия зависит от следующих факторов: - характера производства и его отраслевых особенностей, состава выпускаемой продукции, технологии изготовления, масштаба и типа производства...

Реализация ассортимента клининговых услуг фирмы ООО "Альфан"

Рисунок 7. Организационная структура клининговой компании «Альфан». Генеральный директор- это руководитель и создатель данной фирмы. Бухгалтер - это лицо, ведущее торговые и учетные книги с соблюдением правил бухгалтерии...

Формирование коммерческих связей на оптовом предприятии

Объектом преддипломной практики является компания «Норд фиш». Компания «Норд фиш» основана в 2000 году. За это время фирма успела зарекомендовать себя надежным поставщиком свежемороженой рыбы и морепродуктов...

Характеристика предприятия ИП Кривошея И.В

Место прохождения мною преддипломной практики - ИП Кривошея И.В., который находится - по адресу: Россия, Приморский край, пгт. Новошахтинский улица Ленина, 14, ювелирный салон «Талисман». Это здание представляет собой торговый комплекс...

Введение

1. Общая характеристика объекта практики ИП «Деликатная»………………….3

2. Организационная структура управления ИП «Деликатная»…………………. .4

3. Маркетинговый анализ крымского рынка кондитерских изделий……….….. .6

4. Организация управления персоналом………………………………………………… 18

5. Организация контроля в управлении…………………………………………………. 22

6. Антикризисное управление……………………………………………………………….. 24

Приложения………………………………………………………………………………………… 27

ВВЕДЕНИЕ

Целью производственной практики является углубление и закрепление теоретических знания, полученных в процессе учебы, содействие развитию навыков решения прикладных задач, подготовка к самостоятельной производственной деятельности.

Основные задачи производственной практики:

· ознакомление с организацией, структурой и перспективами развития предприятия - базы практики;

· овладение практическими навыками выполнения функций в соответствующих подразделах базы практики;

· овладение основ выполнения научных исследований;

· усвоение методики преподавательской работы;

· сбор материалов (статистических данных, документов) для написания дипломной работы.

Базой практики является ИП «Деликатная»

Местонахождение предприятия: Республика Крым, г. Симферополь, ул. Киевская, 5в.

Виды экономической деятельности: реализация кондитерских изделий.

На период прохождения практики было получено индивидуальное задание:

1) собрать информацию о предприятии ИП Деликатнаяи дать характеристику его деятельности;

2) провести анализ внутренней и внешней среды предприятия;

3) определить организационную структуру управления предприятием;

4) определить основные показатели финансово-экономической деятельности ИП Деликатная

Общая характеристика объекта практики ИП «Деликатная»

Управленческая практика проходила на базе ИП «Деликатная».

Индивидуальный Предприниматель Деликатная С.Ф. является коммерчекой организацией, осуществляющей торгово-закупочную деятельность кондитерскими изделиями. Данная предпринимательская деятельность находиться на упрощенной системе налогообложения.

Индивидуальный предприниматель- физическое лицо, зарегистрированное в установленном законом порядке и осуществляющее предпринимательскую деятельность без образования юридического лица.

Торговля осуществляется на Киевском Рынке, находящийся по адресу г. Симферополь Рынок «Киевский Ряд» ул. Киевская 5 В

С учетом товарной специализации частного предприятия ИП Деликатная С. Ф. относится к группе продовольственных товаров, осуществляющих торговлю кондитерских изделий.

Ассортимент товаров в объектах полностью соответствует его профилю и отвечает заявленному ассортиментному перечню фирменному наименованию.

Режим работы частного предприятия ИП Деликатная С. Ф. установлен с 08.00 до 18.00 час., без обеда. Данный режим является оптимальным, так как магазин является розничным предприятием и рассчитан на конечных покупателей.

Для достижения установленных целей в своей деятельности предприниматель имеет право от своего имени совершать сделки, заключать договора, приобретать имущественные и личные имущественные права, нести обязанности, быть истцом и ответчиком в суде, арбитраже, третейском суде.

ИП Деликатная самостоятельно:

· устанавливает, расширяет и сокращает штатное расписание;

· устанавливает формы, системы, размер оплаты труда работников общества;

· устанавливает для работников распорядок рабочего дня, продолжительность отпусков, решает вопросы социальной защищенности.

Согласно действующему законодательству РФ, ИП Деликатная С.Ф. гарантирует своим работникам минимальный размер оплаты труда, продолжительность отпуска по социальному обеспечению.

Организационная структура управления ИП «Деликатная»

Высшим органом управления является директор.

| Товаровед |

Расчетная ведомость ИП Деликатная показана на рис. 3

megapredmet.ru

Функции и элементы оргструктуры

Независимо от вида главная задача организационной структуры – установить связи между подразделами предприятия, распределить между ними ответственность и права. Руководство разрабатывает положение о структурном подразделении, состоящее из общих положений, определения главных функций и задач, обязанностей и прав, порядка взаимоотношений.

На схеме отражаются:

- подразделения предприятия с обозначением функций в управлении;

- уровни управления в виде ступеней;

- вертикальные и горизонтальные связи, обеспечивающие взаимодействие.

Структура предприятия зависит от ориентации компании и штатной численности (состава работников). Компания может ориентироваться на использование новых возможностей, поиск наиболее эффективных ресурсов, освоение новых рынков. Составляется штатное расписание, содержащее перечень подразделений и должности работников (с определением размера окладов), исходя из плановых размеров производства и объема фонда заработной платы.

Независимо от вида, организационные системы предприятий должны быть:

- простыми (с минимальным количеством уровней);

- экономичными (с минимальными затратами финансовых ресурсов);

- гибкими (способными легко меняться при изменениях внутренних и внешних факторов);

- эффективными (способными обеспечить максимальные результат при минимальных вложениях).

По сути оргструктура – это разделение труда в управлении. Совершенная система способна эффективно воздействовать на компанию, улучшать результаты ее работы.

Разрабатывая схему, организация учитывает:

- организационно-правовую форму;

- вид, номенклатуру, ассортимент продукции;

- рынки поставок и сбыта;

- производственные технологии;

- объем информационных потоков;

- обеспеченность ресурсами.

Организационная структура и штатная численность являются взаимозависимыми. В небольшой компании руководитель чаще всего управляет единолично. С увеличением количества работников возникает необходимость в более сложной структуре с промежуточными уровнями.

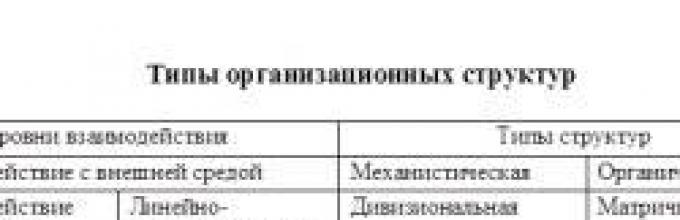

Виды структур управления организациями со схемами и примерами

В зависимости от типа связей в структурных подразделениях экономисты делят оргструктуры на следующие виды:

- линейные;

- функциональные;

- линейно-функциональные;

- дивизионные;

- матричные;

- комбинированные.

Линейные

Линейную конструкцию может использовать любая компания, не учитывая штатную численность. Она подразумевает единоличное управление каждым подразделением штатным управленцем, подчиняющимся вышестоящему управленцу.

Примером может служить следующий образец:

Основной признак этой конфигурации – только линейные связи, обладающие рядом преимуществ:

- четкая система отношений между начальниками и подчиненными;

- четко определенная ответственность;

- прямые указания выполняются быстро;

- высокий уровень прозрачности работы всех элементов;

- простое управление.

При выборе необходимо учесть минусы: высокую нагрузку на высшее руководство, невозможность быстро решать разногласия между структурными единицами, зависимость от способностей руководителя. Это оптимальный вариант для небольшой компании с всесторонне подготовленным высшим руководством, способным справиться с концентрацией власти и огромным потоком информации.

Если линейную схему дополнить связями между отдельными единицами, она превратится в функциональную. Это хорошо видно на следующем примере:

Отделы группируются, исходя из вида деятельности. Функциональные связи позволяют подразделениям контролировать работу друг друга. Если штатное расписание позволяет, можно организовать вспомогательные службы. Это определяет преимущества:

- снижение нагрузки на высшее руководство;

- снижение потребности в штатных специалистах широкого профиля;

- возможность создавать подструктуры;

- повышение качества выпускаемых продуктов.

К недостаткам можно отнести усложнение потоков информации из-за большого количества каналов, затруднения в координации действий, чрезмерную централизацию.

Линейно-функциональная

Линейно-функциональная конфигурация дает возможность избежать недостатков линейной и функциональной системы. Функциональные службы готовят информацию для линейных руководителей, которые принимают производственные и управленческие решения. Но снижается уровень ответственности, повышается нагрузка на руководство, появляется тенденция к централизации.

Дивизионная

Более гибкой считается дивизионная система, разделяющая организацию следующим образом:

Это самостоятельные структуры с собственными службами. Иногда это могут быть дочерние предприятия, которые оформлены как самостоятельные юридические лица.

Дивизионная конфигурация:

- децентрализованная;

- разгружает руководителей;

- повышает степень выживаемости;

- развивает навыки управления у руководителей дивизионов.

Но слабеют связи между сотрудниками, могут появиться дублирующие функции, снижается контроль над общей ситуацией.

Матричная

Из схемы и примера матричной структуры организации видно, что она поли-административная.

Деятельность осуществляется одновременно по нескольким направлениям. Такая конфигурация подходит для проектных организаций и других предприятий, запускающих новые проекты и программы. Назначается руководитель, сотрудники направляются из всех отделов. По окончании работы возвращаются на прежние места. Для постоянного использования такая конфигурация не подходит, хотя позволяет:

- оперативно выполнять заказы;

- снизить затраты на разработку и внедрение новинок;

- готовить руководителей.

Матрица затрудняет работу организации, возникают конфликты между руководителями подразделений и руководителями проектов.

Комбинированные

Комбинированные схемы позволяет группировать подразделения по любому признаку и различным критериям. Это дает возможность создать систему, соответствующую стратегии, соединить принцип единого руководства с принципом специализации. Но не всегда удается создать гибкую конфигурацию, что приводит к избыточному взаимодействию по вертикали.

papinian.com

Рис. 2.14 Организационная структура ИП Иванова А.А.

Как видно, магазин имеет линейно-функциональную организационную структуру, при которой четко выражено разделение труда и специализация.

Преимущества данного типа структуры заключается в следующем: единство и четкость распоряжений; согласованность действий и четкая система взаимосвязей между директором и подчиненными; оперативность в принятии управленческих решений; ясно выражена ответственность; нет потребности в специалистах высокого профиля.

Основными недостатками организационной структуры магазина выступают: высокие требования к директору, который должен иметь разносторонние знания и опыт работы по всем функциям управления и сферам деятельности; огромный поток информации сосредоточен у директора; затруднена координация действий; при принятии решений есть тенденция к «волоките».

На основании должностных инструкций ИП Иванова А.А. рассмотрим полномочия и обязанности отдельных работников.

Директор предприятия принимает решения, осуществляет и контролирует всю коммерческую деятельность предприятия, принимает на работу персонал и заключает с ними трудовые договора, Директор обязан обеспечить выполнение всех обязательств перед государственным бюджетом, поставщиками, заказчиками, банками.

Руководители получают и передают информацию по уровням путем коммуникации в виде распоряжений, или устных указаний.

Каждый работник предприятия имеет должностную инструкцию, в которой содержатся обязанности работника и то, что он должен знать для того, чтобы более эффективно выполнять свою работу. Рассматривая организационную структуру управления (рис. 2.14), необходимо отметить, что дублирования в структуре управления не существует.

Представителями бухгалтерии на данном предприятии является главный бухгалтер, который напрямую подчиняется директору предприятия и два бухгалтера. Главный бухгалтер осуществляет учет и отчетность, контролирует соблюдение финансовой дисциплины, обеспечивает строгое соблюдение кассовой дисциплины и надлежащий порядок хранения денег.

Руководитель коммерческого отдела подчиняется непосредственно директору. К его функциональным обязанностям относятся: организация работы отдела по сбыту продукции, осуществляет контроль за качеством продукции, организовывает периодическую сверку фактического наличия товарно-материальных ценностей с учетными данными, ведет учет материальных ценностей, доводит до сведения персонала отдела приказы, инструкции, правила и другие документы, проводит расстановку работников в отделе и т.д. В ее подчинении находятся менеджеры.

На менеджеров возлагаются следующие функции:

1. Определение соответствия качества материальных ресурсов нормативным документам и заключенным договорам.

2. Осуществление связей с поставщиками и потребителями продукции.

3. Оперативный учет поступления и реализации товарно-материальных ценностей.

5. Оформление документации на постановку и реализацию продукции, составление отчетности.

6. Осуществление контроля за соблюдением правил хранения товарно-материальных ценностей на складах.

В обязанности менеджера входит: обслуживание покупателей, контроль своевременного пополнения рабочего запаса продукции, ее сохранность, подготовка рабочего места, консультирование покупателей о свойствах, вкусовых особенностях.

Таким образом, организационная структура ИП Иванова А.А. представляет собой упорядоченную совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях и обеспечивающих функционирование и развитие организации как единого целого.

Первый уровень управления представлен директором ИП Иванова А.А., он определяет миссию и цели существования организации, осуществляет общее руководство деятельностью предприятия.

На втором уровне находятся главный бухгалтер и руководители подразделений.

Третий уровень представлен операторами, рабочими цеха, водителями.

Перейдем к рассмотрению следующего раздела курсовой работы, связанного с анализом внутренней и внешней среды функционирования торгового предприятия.

2.2 Анализ внешней и внутренней среды предприятия

Любая организация находится и функционирует в среде. Каждое действие всех без исключения организаций возможно только в том случае, если среда допускает его осуществление. Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Но ресурсы внешней среды не безграничны. И на них претендуют многие другие организации, находящиеся в этой же среде. Поэтому всегда существует возможность того, что организация не сможет получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и привести ко многим негативным для организации последствиям.

Внутренняя среда организации является источником ее жизненной силы. Она заключает в себе тот потенциал, который дает возможность организации функционировать, а, следовательно, существовать и выживать в определенном промежутке времени. Но внутренняя среда может также быть и источником проблем и даже гибели организации в том случае, если она не обеспечивает необходимого функционирования организации.

Рассмотрим внешнюю и внутреннюю среду ИП Иванова А.А. (рис.2.15).

Рис. 2.15. Внешняя и внутренняя среда торгового предприятия

Рассмотрим макроокружение более подробно, т.е. проведем СТЭП-факторный анализ.

Макроокружение создает общие условия нахождения организации во внешней среде и состоит из экономического, политического, социального и технологического фактора. Влияние компонент макроокружения показано в таблице 2.3.

Таблица 2.3

Характеристика компонентов макроокружения

| Компоненты | Влияние компонента на предприятие |

| Социальная (определяет влияние на бизнес социальных явлений и процессов) | Социальные процессы изменяются относительно медленно, однако, если все-таки происходят какие-либо изменения, то они оказывают существенное воздействие на окружение организации. Влияние социального фактора заключается в том, численность и темп роста населения оказывают благоприятное воздействие на деятельность компании. За исследуемый период население г. Шарыпово снижалось, для предприятия данный фактор имеет отрицательное действие, так как снижается количество потенциальных потребителей. |

| Технологическая (заключается в отслеживании процесса развития технологий) | На предприятие используется применение новейшей компьютерной и офисной техники, что в значительной мере облегчает задачи получения информации, ускоряет процессы ведения внутренней отчетности. Кроме того, используются современные систему учета, которые являются наиболее заметной частью полной системы менеджмента, основанной на компьютерной технике. |

| Экономическая (позволит понять, то, как формируются и распределяются ресурсы) | На результат деятельности ИП Иванова А.А. наибольшее влияние оказывает величина доходов населения, так как снижение доходов приводит к снижению покупательского спроса, а значит и к снижению прибыли предприятия. Также неблагоприятное воздействие оказывают рост уровня инфляции на 11-13% в год а, следовательно, и рост уровня цен. |

| Политическая (намерения органов государственной власти в отношении развития общества и о средствах, с помощью которых государство намерено проводить в жизнь свою политику) | В законодательстве РФ принято большое количество нормативно-правовых документов, регулирующих торговую и поизводственную деятельность. В своей деятельности ИП Иванова А.А. отслеживает число вновь принятых и отмененных законодательных актов. Администрацией города разработана программа стратегического развития, в которой обозначены мероприятия по поддержке развития малого и среднего бизнеса. |

Проведем оценку силы влияния факторов внешней среды на деятельность ИП Иванова А.А.. Результаты ранжирования факторов приведем в таблице 2.4.

Таблица 2.4

Оценка важности факторов внешней среды

| Группа факторов | Факторы | Оценка силы влияния факторов на развитие компании | ||||||||||

| -5 | -4 | -3 | -2 | -1 | 0 | 1 | 2 | 3 | 4 | 5 | ||

| Социальные | 1. Уровень рождаемости | х | ||||||||||

| 2. Снижение численности населения | х | |||||||||||

| Технологические | 1. Появление новых технологий | х | ||||||||||

| Экономические | 1. Снижение доходов потребителей | х | ||||||||||

Зарегистрировавшись как индивидуальный предприниматель, выбрав интересующие вас виды деятельности компании и ее систему налогообложения, вы должны решить, по какой организационной схеме будете дальше работать. Собственно, есть две основные структуры ИП:

В первом случае работать в компании будете только вы. Это не значит, что вам нужно самостоятельно выполнять всю работу: вы можете оформлять рабочие отношения с другими специалистами или пользоваться услугами аутсорсинговых компаний. Но при этом официально вы будете единственным «работником» компании, будете отвечать только сами за себя, вести ограниченный пакет документов и получать налоговые поблажки. Во втором случае ваша компания будет представлять собой полноценную экономическую ячейку. Вы как предприниматель и основатель компании будете иметь постоянных официально трудоустроенных работников, отвечать за них перед страховыми медицинскими и пенсионными фондами, вести полную бухгалтерию предприятия и так далее. Рассмотрим каждую из ситуаций отдельно, чтобы вы могли принять решение относительно вашей компании взвешенно и рационально. ИП без работников

В такой ситуации вы можете смело оформлять себя как ИП без работников и пользоваться преимуществами этого положения:

Индивидуальному предпринимателю, работающему одному, сложнее получить кредит на развитие бизнеса и овердрафт расчетного счета. Да и в целом, если бизнес развивается хорошо, вам очень скоро потребуются помощники, на которых вы сможете переложить часть своих обязанностей. В таком случае стоит подумать о переходе к ИП с полной организационной структурой. Предприниматель с официальным штатомПри развитии бизнеса или открытии большой компании часто участия одного человека — индивидуального предпринимателя — бывает недостаточно, для того чтобы вести дела. В таком случае компании требуется полная организационная структура. Конечно же, в этом вопросе нет и не может быть каких-то строгих предписаний — все зависит от вашего бизнеса, сферы деятельности, личных предпочтений. При этом можно выделить некую общую структуру, которую можно применять в любой компании. Итак, для организации полного штата вам понадобится:

Мы перечислили лишь несколько основных вакансий ИП с полным штатом, существование которых поможет любому бизнесмену организовать слаженную работу команды.

Если вы открываете веб-студию, вам не обойтись без программистов, дизайнеров, маркетологов, SEO-специалистов, тестировщиков и других людей, которые будут непосредственно производить «продукт» компании. В идеале все ваши работники должны быть официально оформлены по трудовому договору, иметь трудовую книжку с внесением отметок, «белую» справедливую зарплату. За всех работников вы обязаны платить взносы в фонды пенсионного и медицинского страхования, а также обеспечивать им хорошие условия труда: регулярные отпуска, выходные, нормированный рабочий день, оборудованное и комфортное рабочее место. | ||||||||||||

Одним из самых распространенных видов организационных структур ИП является ИП без работников. Применять такую структуру имеет смысл тогда, когда сфера деятельности компании максимально конкретна и не требует профессионального вмешательства большого количества специалистов на постоянной основе. К примеру, вы можете сами предоставлять какие-то услуги частным лицам и компаниям: заниматься настройкой компьютеров и техники, репетиторством, помощью в бытовых вопросах и так далее. Либо вы можете быть посредником в каких-то вопросах, к примеру, частным риелтором, дистрибьютором продукции, узкопрофильным специалистом и пр.

Одним из самых распространенных видов организационных структур ИП является ИП без работников. Применять такую структуру имеет смысл тогда, когда сфера деятельности компании максимально конкретна и не требует профессионального вмешательства большого количества специалистов на постоянной основе. К примеру, вы можете сами предоставлять какие-то услуги частным лицам и компаниям: заниматься настройкой компьютеров и техники, репетиторством, помощью в бытовых вопросах и так далее. Либо вы можете быть посредником в каких-то вопросах, к примеру, частным риелтором, дистрибьютором продукции, узкопрофильным специалистом и пр. При этом стоит отметить, что у ИП без работников есть и некоторые ограничения. К примеру, большинство грантовых программ и программ поддержки бизнеса рассчитаны на компании со штатом от 8 (иногда от 20) человек.

При этом стоит отметить, что у ИП без работников есть и некоторые ограничения. К примеру, большинство грантовых программ и программ поддержки бизнеса рассчитаны на компании со штатом от 8 (иногда от 20) человек.

Введение

2. Управление предприятием

3. Планирование

4. Организация производства

5. Организация труда

6. Индивидуальная часть (текучесть кадров и факторы ее снижения на ИП «Трансгрупп»)

Заключение

Приложения

Введение

Преддипломная практика направлена на закрепление в производственных условиях знаний, полученных в процессе обучения, на овладение производственными навыками, передовыми технологиями и методами управления.

Производственно-экономическая практика основывается на анализе предприятия отрасли, а конкретно ИП «Трансгрупп», его производственной и организационной структуры.

Задачи прохождения практики:

1. Дать характеристику ИП «Трансгрупп», изучить виды выпускаемой продукции, технологию и потребляемые материальные ресурсы, а также применяемые на предприятия методы работы.

2. Проанализировать процесс управления предприятием.

3. Приобрести практические навыки планирования, организации производства и труда.

4. Провести анализ текучести кадров и факторов ее снижения на ИП «Трансгрупп».

Тема текучести кадров становится сегодня крайне актуальной в условиях дефицита профессионалов на очень динамичном рынке труда. Как показывают последние опросы, в Республике Беларусь примерно две трети работающих людей время от времени задумываются о переходе в другие компании, хотя пойти на такой шаг готовы далеко не все. Из-за ухода специалистов и кадровой нестабильности предприятия несут немалые финансовые потери. Поэтому лояльность к своей компании становится сегодня таким же ключевым требованием к сотруднику, как и профессионализм.

Цель практики - закрепить, углубить знания, полученные в процессе обучения, собрать необходимую информацию для выполнения дипломной работы.

Объектом исследования является ИП «Трансгрупп».

1. Место ИП «Трансгрупп» в экономической среде

Иностранное предприятие «Трансгрупп» зарегистрировано в качестве юридического лица Минским городским исполнительным комитетом 18 ноября 2004 года, № 2292, УНП - 800006819. Свидетельство о государственной регистрации ИП «Трансгрупп» выдано 24.11.2004 г.

Местонахождение ИП «Трансгрупп»:

220039, Республика Беларусь, г. Минск, ул. Воронянского, 7 а.

Основным видом деятельности ИП «Трансгрупп» является оптовая торговля автомобильными компонентами.

ИП «Трансгрупп» является коммерческой организацией, деятельность которой направлена на дальнейший рост объемов производства конкурентоспособной продукции (автомобильные компоненты), расширение ее номенклатуры на территории свободной экономической зоны «Минск», с целью получения максимальной прибыли, удовлетворения растущих потребностей населения в запасных частях к легковым автомобилям и дальнейшего наращивания производственного потенциала предприятия.

Вся продаваемая на предприятии продукция (топливная аппаратура тормоза и сцепления, диски тормозных механизмов, суппорта дискового тормоза в сборе, тормозные трубки, водяные насосы) предназначена для продажи в качестве запчастей для грузовых автомобилей на рынках Республики Беларусь, СНГ и Европы.

В настоящее время перед ИП «Трансгрупп» поставлена задача о расширении ассортимента изделий, предназначенных для продажи, дополнив его шаровыми опорами (шарнирами) для легковых автомобилей.

Цены на продукцию формируются исходя из сложившейся на рынке конъюнктуры, соотношения спроса и предложения, уровня цен на продукцию конкурентов. В каждом конкретном случае при поступлении заказа производится корректировка цены в зависимости от порядка, формы расчетов, объема сделки.

Стратегия сбыта предприятия нацелена на удержание уже имеющихся рынков сбыта и проникновение на новые рынки.

Маркетинговая стратегия ИП «Трансгрупп» направлена на развитие деятельности по наращиванию объемов продаж продукции, повышения ее качества и оперативности поставок посредством внедрения передовых и перспективных технологий. При выборе стратегии маркетинга были учтены потенциал предприятия, особенности внутреннего рынка, текущее состояние рынка.

Данная стратегия маркетинга, а также содействие Учредителей в осуществлении целей и функций предприятия, позволит ИП «Трансгрупп» закрепиться и занять значительную долю на рынке автозапчастей и в дальнейшем наращивать ее.

Для производителя широкой и постоянно расширяющейся номенклатуры автомобильных компонентов для белорусских и западноевропейских автомобилей, каким является ИП «Трансгрупп», наличие рынка сбыта обусловлено наличием и расширением парка автомобилей, находящихся в эксплуатации и нуждающихся в запасных частях. К системам тормоза и сцепления, охлаждения двигателей, компоненты которые предприятие уже продает, добавляется система подвески автомобилей.

Рынок запчастей к автомобилям.

В настоящее время наметились стойкие тенденции в области производства автомобильных компонентов. Соответственно, наиболее интересны для крупных потребителей производители, готовые поставить максимальное количество комплектных систем. Это заставляет производителей увеличивать собственную номенклатуру не только за счет увеличения производства комплектующих определенного наименования, но и все более за счет освоения новых наименований. ИП «Трансгрупп» осуществляет поставки по автомобильным компонентам систем тормоза и сцепления, охлаждения двигателей и осваивает производство компонентов системы подвески автомобиля, в частности амортизаторов и шаровых опор.

Мировой рынок.

В настоящее время в мире эксплуатируется около 660 млн. автомобилей. Распределение этого парка по частям света и континентам показано на рис. 1.1.

Рис. 1.1 Распределение автомобилей в мире

Парк транспортных средств в СНГ насчитывает 32 млн. автомобилей, в том числе 26 млн. легковых. Емкость рынка опор шаровых в СНГ можно оценить около 40 млн. долл. в год или около 20 млн. штук в год.

Автомобильные запчасти, реализацией которых занимается ИП «Трансгрупп», находятся в рейтинге автозапчастей на достаточно высоком уровне.

Проведем анализ конкурентоспособности ИП «Трансгрупп» (табл. 1.1).

Таблица 1.1

Критерии оценки конкурентоспособности

| № п/п | Критерии | Примерный диапазон оценок конкурентоспособности | Весовой коэф. | ||

| 1 | Качество продукции | низкое-0 бал. | среднее - |

высокое - |

4 |

| 2 | Цена | выше средней | средняя | ниже средней | 5 |

| 3 | Ассортимент | до 5 наиме-нований | 5-10 наиме-нований | свыше 10 наи-менований | 2 |

| 4 | Имидж | отсутствует | размыт | сильный | 2 |

| 5 | Доля рынка | до 10% | 10-30% | свыше 30% | 3 |

При оценке каждого из конкурентов для критериев применена десятибалльная система оценки. Оценки фирмам по третьему и пятому показателям конкурентоспособности заданы в цифровом выражении границы, по остальным применен метод экспертных оценок.

Результаты оценки конкурентоспособности представлены в табл. 1.2.

Таблица 1.2

Результаты оценки конкурентоспособности

Таким образом, на основании данных табл. 1.2, можно сделать вывод о том, что основными конкурентами ИП «Трансгрупп» на рынке запчастей для автомобилей российского производства будут «Трек», «Белмаг», «БЗАН».

Оценка конкурентоспособности фирм-производителей Европы, США, Азии, Африки.

Запчасти крупнейших автомобильных фирм производятся на предприятиях Германии, Франции, Англии, Италии. Соответственно, издержки производства являются одним из самых высоких в мире. При этом расширение производства автомобилей (на 3,5 - 4 % в год) и совершенствование конструкций вызывает необходимость роста производства опор шаровых и вспомогательных рычагов. В некоторых западноевропейских странах действуют экономические ограничения на рост промышленного производства, которые, в конечном счете, ведут к удорожанию продукции.

Это создает определенные конкурентные преимущества для запланированных в перспективе к производству ИП «Трансгрупп» запчастей для автомобилей зарубежных марок. Их повышенная конкурентоспособность объясняется более низкой, чем в Западной Европе стоимостью некоторых элементов производства, в том числе труда, энергии, производственных площадей и т.д.

При построении соответствующих схем преодоления барьеров для импортируемых автозапчастей - соответствующая сертификация, наличие заказа фирмы генерального поставщика, продукции ИП «Трансгрупп» может выйти на западноевропейский рынок и занять определенную нишу. Использование компонента располагающего сетью сбыта на рынках Европы, Америки, Азии и Африки позволит также иметь благоприятную ситуацию.

Диагностика конкурирующих товаров имеет большое практическое значение, так как позволяет, с одной стороны, определить степень их удовлетворенности текущей позицией на рынке, с другой - предвидеть их возможные действия по изменению существующей расстановки сил.

При проведении маркетингового исследования в ИП «Трансгрупп» была использована различная статистическая информация о деятельности ИП «Трансгрупп» и предприятий-конкурентов: ООО СП «Аклеон» и НПК «Навигатор».

Внутренними источниками получения коммерческой информации являются данные статистической и бухгалтерской отчетности ИП «Трансгрупп» и предприятий-конкурентов, а также оперативного учета результатов коммерческой работы и личные наблюдения специалистов за работой предприятий.

Внешние источники информации дают сведения об изменениях, происходящих на рынке товаров и услуг. К ним относятся данные государственной статистики, периодической печати, консультации специалистов и организаций, специализирующихся на рыночных исследованиях, информация, полученная при специальных обследованиях.

Важным элементом анализа конкурентов является определение их текущих стратегий. Дело в том, что ни одно предприятие не может достичь конкурентных преимуществ по всем направлениям. Необходимы выбор приоритетов и выработка стратегии, максимально соответствующих тенденциям развития рыночной ситуации и наилучшим способом использующих сильные стороны деятельности предприятия. В отличие от тактических действий на рынке, стратегия направлена на обеспечение конкурентных преимуществ в долгосрочной перспективе. Поэтому основной задачей исследований является определение базовой стратегии конкуренции, представляющей собой основу конкурентного поведения предприятия на рынке. Автомобильные компоненты, реализацией которых занимается ИП «Трансгрупп», находятся в рейтинге автомобильных запчастей на достаточно высоком уровне.

В табл. 1.3 представлен образец систематизации данных при оценке конкурентоспособности ИП «Трансгрупп».

Таблица 1.3

Оценка конкурентоспособности предприятия относительно конкурентов (произведена консалтинговой компанией «Инваконт»)

Здесь указаны основные факторы, определяющие успех на рынке, и даны переменные, по которым можно количественно оценивать значение факторов. Каждая переменная в табл. 1.3 получает оценку от 0 до 5 баллов (0 - наиболее слабые позиции по данному параметру конкурентоспособности, 5 - доминирующее положение на рынке). Вес каждого фактора принимают за 1.

Баллы в табл. 1.3 выставлялись экспертами ИП «Трансгрупп» субъективно. Данные свидетельствуют, что по всем позициям продукция ИП «Трансгрупп» превосходит продукцию ООО СП «Аклеон» и НПК «Навигатор». Общий итог таблицы (сумма баллов) показывает истинное положение предприятия по отношению к основным конкурентам на рынке.

Из приведенных данных видно, что лидирующее положение занимает ИП «Трансгрупп», а позиции ООО СП «Аклеон» и НПК «Навигатор» почти одинаковы и незначительно уступают лидеру. Просуммировав значения оценок по основным факторам и сопоставив эти данные с общим итогом, можно выяснить, за счет каких именно факторов можно повысить конкурентоспособность. Так, в нашем случае ИП «Трансгрупп» следовало бы обратить внимание и принять соответствующие меры по повышению качества продукции и уделить больше внимания рекламной деятельности, так как предприятия-конкуренты именно по данным позициям имеют равное или близкое положение.

Важность проведения данного исследования состоит в определение того, какие именно параметры данного анализа могут быть привлекательны для потребителя и насколько ваши конкуренты уже позаботились об этом, подтверждается множеством примеров из реальной хозяйственной практики.

Ситуационный анализ маркетинговой среды предприятия предполагает исследование микро- и макро маркетинговой среды предприятия. Одним из методов проведения ситуационного анализа является SWOT-анализ, который включает в себя анализ сильных и слабых сторон предприятия, а также анализ его угроз и возможностей.

Маркетинговые возможности предприятия - это положительные внешние аспекты его маркетинговой деятельности, благодаря которым оно может достичь конкурентных преимуществ на рынке сбыта.

Маркетинговые угрозы - это отрицательные тенденции развития маркетинговой внутренней среды, которые могут негативно повлиять на рыночные позиции фирмы.

Маркетинговые возможности и угрозы определяются на основе анализа внешней маркетинговой среды предприятия. Объектом исследования сильных и слабых сторон фирмы является ее микросреда. Сильные стороны - это ее главные особенности, которые дают возможность определить и сформировать конкурентные преимущества. Слабые стороны - это те показатели, которые определяют ее конкурентную уязвимость.

SWOT-анализ ИП «Трансгрупп» приведен в табл. 1.4.

Проанализируем факторы маркетинговой среды ИП «Трансгрупп».

Политико-правовые факторы. Маркетинговые решения, касающиеся поведения предприятия на рынке, во многом зависят от политики, которую осуществляет государство в отношении конкуренции. Развитие рыночных реформ в Республике Беларусь потребовало адекватных мер по защите интересов отечественных производителей и потребителей, повышению конкурентоспособности товаропроизводителей на внутреннем и внешнем рынках.

Кабинет Министров изменяет ставки ввозной пошлины на товары импортного производства. В виду величины этих ставок значительно увеличиваются цены на продукцию зарубежных производителей, что существенно стимулирует развитие белорусского производителя.

Социально-культурные факторы. При разработке, выпуске и реализации продукции предприятия должны учитывать все особенности отечественных потребителей, производить продукцию с учетом требований и предпочтений основных потребителей, то есть нужно производить то, на что предъявляется спрос, а не продавать то, что уже произведено.

Таблица 1.4

Матрица SWOT ИП «Трансгрупп»

Возможности: 1.Увеличение объёма продаж товаров компании 2.Активная маркетинговая политика 3.Снижение цен 4.Завоевание доли рынка у конкурентов |

1.Потеря доли рынка 2.Низкие цены конкурентов 3.Маркетинговая стратегия конкурентов 4.Быстро развивающиеся конкуренты |

|

Сильные стороны: 1.Наличие квалифицированного персонала, имеющего опыт работы в данной области 2.Стабильное благоприятное финансовое положение 3.Низкая степень вероятности банкротства 4.Компания - один из лидеров рынка 5.Высокое доверие потребителей 6.Высокое качество предлагаемых товаров 7.Высокий имидж компании |

1.1. Увеличение объёма продаж продукции за счёт высокого качества предлагаемых товаров и работы квалифицированного персонала 1.2. Активная маркетинговая политика за счёт благоприятного финансового положения, доверия потребителей и известности на мировом рынке 1.3.Снижение цен за счёт стабильного благоприятного финансового положения, низкой степени вероятности банкротства 1.4.Завоевание доли рынка у конкурентов за счёт доверия потребителей, высокого имиджа компании |

1.1.Потеря доли рынка может быть исключена доверием потребителей, лидерством, имиджем компании, качеством продукции 1.2.Низкие цены конкурентов могут быть компенсированы высоким качеством продукции, известностью на мировом рынке и лидерством 1.3. Маркетинговая стратегия конкурентов не станет угрозой из-за высокого доверия потребителей, имиджа компании, лидерства на рынке. 1.4. Быстро развивающиеся конкуренты не нанесут вред из-за стабильного благоприятного финансового положения, низкой степени вероятности банкротства, качества продукции, высокого доверия потребителей |

Слабые стороны: 1.Низкая мобильность и реакция на изменения внешней среды 2. Отсутствие мероприятий по эффективному использованию конкурентных преимуществ 3. Цели и стратегии развития организации сформулированы не достаточно четко |

1.1.Увеличение объёма продаж может позволить снизить накладные расходы на единицу продукции и тем самым снизить цены 1.2. Активная маркетинговая политика компании во многом может повысить мобильность и реакцию на изменения внешней среды 1.3.Завоевание доли рынка у конкурентов за счёт доверия потребителей, высокого имиджа компании во многом может компенсировать отсутствие мероприятий по эффективному использованию конкурентных преимуществ |

1.1.Низкая мобильность и реакция на изменения внешней среды может повлечь за собой потерю доли рынка компании 1.2. Быстро развивающиеся конкуренты могут воспользоваться низкой мобильностью и реакцией на изменения внешней среды, отсутствием мероприятий по эффективному использованию конкурентных преимуществ и потеснить нашу компанию |

Конкуренты. Следует отметить, что рынок, на котором работает ИП «Трансгрупп», характеризуется наличием большого количества фирм, предлагающих однотипную с данным предприятием продукцию, а значит уровень конкуренции велик.

Контактные аудитории. Нежелательные контактные аудитории, с которыми в своей работе сталкивается предприятие - это налоговая инспекция. К желательным контактным аудиториям можно отнести средства массовой информации.

Потребители. К потребителям продукции, реализуемой ИП «Трансгрупп», можно отнести население, а также посреднические организации.

Для того чтобы ситуационный анализ был полным, необходимо рассмотреть комплекс маркетинга предприятия по четырем группам факторов: продукт, цена, каналы сбыта, продвижение товаров на рынке.

Продукт. Продукция, реализуемая ИП «Трансгрупп» обладает достаточно высокой конкурентоспособностью вследствие хорошего качества и оптимальной цены.

Цена. В целом ассортимент реализуемой продукции обладает гибким ценовым диапазонам. В нем сочетаются цены доступные людям с невысоким уровнем дохода, средним уровнем доходов, так и высоким.

Каналы сбыта. ИП «Трансгрупп» реализует свою продукцию как через организации Республики Беларусь, так и через индивидуальных предпринимателей. Продвижение товаров на рынке. ИП «Трансгрупп» использует следующие методы: периодическая реклама в газетах, почтовая рассылка, предоставление гибкой системы скидок постоянным клиентам, предоставление бонусов и проведение всевозможных акций.

Таким образом, уровень адаптации ИП «Трансгрупп» к маркетинговой среде достаточно высок.

На основании отчетов о прибылях и убытках (приложения А и Б) проведем анализ основных показателей деятельности ИП «Трансгрупп» за 2004-2006 гг. (табл. 1.5).

Таблица 1.5

Основные показатели деятельности ИП «Трансгрупп» за 2004-2006 гг.

| Показатели | 2004 год, млн. руб. | 2005 год, млн. руб. | 2006 год, млн. руб. | Отклонение от прошлого периода | |||||||||

| в стоимостном выражении | в % | в стоимостном выражении | в % | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||||||

Выручка от реализации продукции, товаров, работ, услуг |

1594,8 | 1713,2 | +118,4 | 107,4 | 1804,3 | +91,1 | 105,3 | ||||||

Налоги, включаемые в выручку от реализации продукции, товаров, работ, услуг |

251 | 264 | +13 | 105,2 | 277,4 | +13,4 | 105,1 | ||||||

Выручка от реализации продукции, товаров, работ, услуг (за минусом налога НДС, акцизов и иных аналогичных обязательных платежей) (стр.010-стр.020) |

1343,8 | 1449,2 | +105,4 | 107,8 | 1526,9 | +77,7 | 105,4 | ||||||

Себестоимость реализованных товаров, работ, услуг |

1273,3 | 1385,5 | +112,2 | 108,8 | 1455,6 | +70,1 | 105,1 | ||||||

Управленческие расходы |

- | - | - | - | - | - | - | ||||||

Расходы на реализацию |

51,2 | 61,5 | +10,3 | 120,1 | 53,9 | -7,6 | 87,6 | ||||||

Прибыль (убыток) от реализации (стр.030-стр.040-стр.050-стр.060) |

19,3 | 2,2 | -17,1 | 11,4 | 17,3 | +15,1 | 786,4 | ||||||

Операционные доходы |

- | - | - | - | - | - | - | ||||||

Операционные расходы |

- | - | - | - | - | - | - | ||||||

Прибыль (убыток) от совместной деятельности |

- | - | - | - | - | - | - | ||||||

Прибыль (убыток) от операционных доходов и расходов (стр.100-стр.110±стр.120) |

- | - | - | - | - | - | - | ||||||

Внереализационные доходы |

10,3 | 30,8 | +20,5 | 299,0 | 3,4 | -27,4 | 11,1 | ||||||

Внереализационные расходы |

18,1 | 25,3 | +7,2 | 139,8 | 9,6 | -15,7 | 37,9 | ||||||

Прибыль (убыток) от внереализационных доходов и расходов (стр.160-стр.170) |

-7,8 | 5,5 | +13,3 | - | -6,2 | -11,7 | - | ||||||

Прибыль (убыток) за отчетный период (стр.070+стр.130+стр.190) |

11,5 | 7,7 | -3,8 | 67,0 | 11,2 | +3,5 | 145,5 | ||||||

Налог и сборы, производимые из прибыли |

3,8 | 2,9 | -0,9 | 76,3 | 4,2 | +1,3 | 144,8 | ||||||

Расходы и платежи из прибыли |

- | 0,7 | +0,7 | - | 0,3 | -0,4 | 42,9 | ||||||

Прибыль (убыток) к распределению (±стр.200-стр.210-стр.220-стр.230) |

7,7 | 4,1 | -3,6 | 53,2 | 6,6 | +2,5 | 161,0 | ||||||

Как видно из табл. 1.5, выручка от реализации продукции, товаров, работ, услуг в 2005 г. по сравнению с 2004 г. увеличилась на 7,8 %, а в 2006 г. - на 5,4 %, себестоимость реализованных товаров, работ, услуг увеличилась на 8,8 % в 2005 г. по сравнению с 2004 г. и на 5,1 % в 2006 г. по сравнению с 2005 г. В 2005 г. по сравнению с 2004г. произошло увеличение расходов на реализацию на 10,3 млн. руб. или ан 20,1 %, а в 2006 г. они сократились на 7,6 млн. руб. по сравнению с 2005 г. Прибыль от реализации в 2005 г. сократилась по сравнению с 2004 г. на 17,1 млн. руб. и увеличилась в 2006 г. на 15,1 млн. руб. по сравнению с 2005 г., но уровня 2004 г. так и не достигла.

Внереализационные доходы и расходы в 2005 г. увеличились, соответственно, на 20,5 млн. руб. и 7,2 млн. руб., прибыль от внереализационных доходов и расходов увеличилась на 13,3 млн. руб., в 2006 г. внереализационные доходы сократились по сравнению с 2005 г. на 27,4 млн. руб., внереализационные расходы – 15,7 млн. руб., прибыль от внереализационных доходов и расходов уменьшилась на 11,7 млн. руб.

Подводя итог в целом, следует отметить, что результатами финансовой деятельности ИП «Трансгрупп» за 2004-2006 гг. является прибыль, по сравнению 2004 г. в 2005 г. она уменьшилась на 3,8 млн. руб., а в 2006 г. увеличилась на 3,5 млн. руб., но уровня 2004 г. так и не достигла. Нераспределенная прибыль имеет такую же тенденцию: снижение в 2005 г. на 3,6 млн. руб. и увеличение в 2006 г. на 2,5 млн. руб.

Для оценки ликвидности баланса и платежеспособности ИП «Трансгрупп» на основе бухгалтерских балансов за 2004-2006 гг. (приложения В и Г) рассмотрим следующие коэффициенты (табл. 1.6).

Таблица 1.6

Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами ИП «Трансгрупп»

| Наименование показателя | На 01.01.2005г. | На 01.01.2006г. | На 01.01.2007г. | Норматив | ||||

| 1 | 2 | 3 | 4 | 5 | ||||

Коэффициент текущей ликвидности К1=стр.290/(стр.790-стр.720) |

0,995 | 1,01 | 1,24 | К1³1,0 | ||||

Коэффициент обеспеченности собственными оборотными средствами К2=(стр.590+стр.690-стр.190)/ |

-0,005 | 0,009 | 0,195 | К2³0,1 | ||||

Коэффициент обеспеченности финансовых обязательств активами К3=стр.790/стр.390 или стр.890 |

1,005 | 0,99 | 0,805 | К3£0,85 | ||||

Коэффициент абсолютной ликвидности К абс =(стр.260+стр.270 баланса)/ /(стр.790-стр.720 баланса) |

0,01 | 0,07 | 0 | К абс ³0,2 | ||||

Коэффициент текущей ликвидности:

На 01.01.2005 г.: 729 / 732,5 = 0,995

На 01.01.2006 г.: 791,2 / 784 = 1,01

На 01.01.2007 г.: 74,5 / 60 = 1,24

Рис. 1.2 Динамика коэффициента текущей ликвидности, К 1

Коэффициент текущей ликвидности на 01.01.2005 г. имеет значение ниже нормативного, а на 01.01.2006 г. и 01.01.2007 г. имеет значение выше нормативного, это свидетельствует о том, что ИП «Трансгрупп» на 01.01.2006 г. и 01.01.2007 г. обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициент обеспеченности собственными оборотными средствами:

На 01.01.2005 г.:(24,5 - 28) / 729 = -0,005

На 01.01.2006 г.: (24,5 – 17,3) / 791,2 = 0,009

На 01.01.2007 г.: (27,6 - 13,1) / 74,5 = 0,195

Рис. 1.3 Динамика коэффициента обеспеченности собственными оборотными средствами, К 2

Коэффициент обеспеченности собственными оборотными средствами на 01.01.2005 г. и на 01.01.2006 г. имеет значение ниже нормативного, а на 01.01.2007 г. имеет значение выше нормативного, это свидетельствует о том, у ИП «Трансгрупп» на 01.01.2007 г. достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

Коэффициент обеспеченности финансовых обязательств активами:

На 01.01.2005 г.: 732,5 / 729 = 1,005

На 01.01.2006 г.: 784 / 791,2 = 0,99

На 01.01.2007 г.: 60 / 74,5 = 0,805

Рис. 1.4 Динамика коэффициента обеспеченности финансовых обязательств активами, К 3

Значение коэффициента обеспеченности финансовых обязательств активами на 01.01.2005 г. и на 01.01.2006 г. не соответствует нормативу, а на 01.01.2007 г. соответствует нормативу, то есть на 01.01.2007 г. ИП «Трансгрупп» способно рассчитаться по своим финансовым обязательствам после реализации активов.

Коэффициент абсолютной ликвидности:

На 01.01.2005 г.: 7,6 / 732,5 = 0,01

На 01.01.2006 г.: 54,7 / 784 = 0,07

На 01.01.2007 г.: 0 / 60 = 0

Значения коэффициента абсолютной ликвидности на 01.01.2005 г., 01.01.2006 г. и 01.01.2007 г. не соответствуют нормативу. Коэффициент абсолютной ликвидности - это норма денежных резервов. Приведенные выше расчеты свидетельствуют о том, что у ИП «Трансгрупп» нет гарантии погашения долгов.

Рис. 1.5 Динамика коэффициента абсолютной ликвидности, К абс

Таким образом, анализ платежеспособности и финансовой устойчивости ИП «Трансгрупп» показал, что финансовое положение ИП «Трансгрупп» в 2004-2005 г. было неустойчивым, однако уже в 2006 г. предприятие было обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, на 01.01.2007 г. у ИП «Трансгрупп» достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости, предприятие способно рассчитаться по своим финансовым обязательствам после реализации активов, однако у ИП «Трансгрупп» нет гарантии погашения долгов.

Для улучшения финансового состояния предприятия, освоения новых рынков сбыта, ИП «Трансгрупп» необходимо разработать бизнес-план на производство и реализацию нового вида продукции, что позволит повысить эффективность деятельности предприятия в будущем.

2. Управление предприятием

Согласно Уставу предприятия, органами управления ИП «Трансгрупп» являются: Общее собрание Участников; Директор.

Общее собрание Участников – высший орган управления ИП «Трансгрупп». Директор является руководителем предприятия.

К компетенции директора предприятия относятся:

Изменение и дополнение устава предприятия, размера Уставного фонда установление размера, формы и порядок внесения Участниками дополнительных вкладов;

Назначение и досрочное прекращение полномочий директора предприятия, избрание ревизора предприятия;

Утверждение годовых отчетов и бухгалтерских балансов предприятия и распределение его прибыли и убытков;

Решение о реорганизации и ликвидации предприятия;

И другие вопросы, обозначенные в Уставе предприятия.

Директор предприятия является руководителем. Он в праве принимать решения по всем вопросам, не отнесенным к компетенции Общего собрания Участников предприятия. Полномочия Директора определяются в контракте. Директор несет ответственность за результаты работы предприятия, соблюдение требований Устава и законодательства Республики Беларусь.

Директор ИП «Трансгрупп»:

Обеспечивает выполнение планов деятельности предприятия;

Нанимает и увольняет работников в соответствии с условиями контрактов и законодательством;

Представляет предприятие без доверенности в отношениях с государственными органами Республики Беларусь и других государств, юридических и физических лиц;

В пределах своей компетенции распоряжается имуществом, в том числе и средствами предприятия;

Заключает договора от имени предприятия;

В соответствии с Правилами внутреннего трудового распорядка применяет меры поощрения и дисциплинарного взыскания;

Издает приказы и дает указания, обязательные для всех работников предприятия;

Регулярно (не реже одного раза в год) отчитывается перед Общим собранием Участников и т.д.

Контроль за хозяйственной деятельностью предприятия осуществляет ревизионная комиссия, состоящая из трех человек. По решению общего собрания Участников, полномочия ревизионной комиссии могут быть возложены на независимого аудитора.

Компетенция органов управления и контроля, порядок принятия ими решений определяются Уставом ИП «Трансгрупп».

К исключительной компетенции Общего собрания Участников относятся:

Изменение Устава, в том числе изменения размера Уставного фонда предприятия;

Образование исполнительных органов и досрочное прекращение их полномочий;

Утверждение годовых отчетов, бухгалтерских балансов предприятия и распределение его прибыли и убытков;

Решение о реорганизации или ликвидации предприятия;

Избрание ревизионной комиссии (ревизора);

Ежегодное избрание и отзыв членов выборных органов предприятия;

Установление размера, формы и порядка внесения Участниками дополнительных взносов;

Принятие решения о приобретении предприятием доли Участника, исключение Участников из состава учредителей.

Руководство текущей деятельностью ИП «Трансгрупп» осуществляет директор. Директор осуществляет общее руководство, решает самостоятельно все вопросы деятельности предприятия, предусмотренные Уставом. Директор пользуется правом распоряжения имуществом и средствами предприятия в пределах установленных уставом предприятия, заключает договора, выдает доверенности, открывает в банках счета, утверждает штатное расписание, издает приказы и дает указания, обязательные для исполнения всеми работниками предприятия, решает другие вопросы не отнесенные законодательством или Уставом предприятия к исключительной компетенции Общего собрания Участников.

Организационная структура ИП «Трансгрупп» приведена на рис. 2.1.

Рис. 2.1 Организационная структура ИП «Трансгрупп»

Организационная структура линейная и имеет высокий уровень гибкости. Все отделы подчиняются непосредственно директору. В подчинении директора находятся специалисты, которые выполняют функции по подготовке и реализации управленческих решений. В их деятельности сочетаются функции управления и исполнения.

Ведущий специалист по продажам выполняет деятельность по поиску покупателей продукции Общества, составления и оформления договоров по продаже и поставке продукции. Его непосредственным начальником является заместитель директора по коммерческим вопросам. Он руководит деятельностью ведущего специалиста по продажам, дает ему указания и оценивает эффективность его работы. По результатам работы ведущего специалиста по продажам с согласия директора заместитель директора по коммерческим вопросам может премировать его, тем самым, стимулируя его на эффективную работу.

Бухгалтерия занимается начислением и выдачей заработной платы работникам, начислением и отчислением налоговых выплат, начислением амортизационных отчислений, заполнением и предоставлением в соответствующие органы бухгалтерских отчетов и документации строгой отчетности, составление бухгалтерского баланса, проведение инвентаризации и т. д.

В ИП «Трансгрупп» финансовая работа возлагается на главного бухгалтера, основными задачами которого являются:

1) обеспечение денежными средствами текущих затрат;

2) выполнение обязательств перед бюджетом, банками и занятыми работниками.

На главного бухгалтера также возлагаются следующие задачи:

1) содействие наиболее эффективному использованию основных производственных фондов, товарно-материальных ценностей;

2) осуществление мер по ускорению оборачиваемости оборотных средств, обеспечение их сохранности, доведению размеров собственных оборотных средств до экономически обоснованных нормативов;

3) контроль за правильностью организации финансовых отношений.

Функциями главного бухгалтера являются:

1) планирование;

2) организация расчетов с поставщиками и подрядчиками, заказчиками и покупателями;

3) организация материального стимулирования, разработка систем премирования;

4) выполнение обязательств перед бюджетом, оптимизация налогообложения;

5) страхование.

Главный бухгалтер заботится о постоянном наличии средств, необходимых для текущей деятельности предприятия, следит за их поступлением и расходованием. В своей работе он опирается на метод наличных средств (кассовый) при определении фондов денежных средств.

Бухгалтерский учет осуществляется с помощью компьютерной программы «1С: Бухгалтерия». Также в отделе производиться расчет технико-экономических показателей (рентабельность, износ основных средств, выручка, прибыль, затраты и т.д.).

Информационное обеспечение управления осуществляется посредствам приказов и указаний директора, также информация, необходимая для деятельности Общества, берется из периодической литературы и Интернета.

Документооборот ведется в соответствии с законодательством.

В ИП «Трансгрупп» используют следующие виды организационно-распорядительной документации:

Штатное расписание;

Правила внутреннего трудового распорядка;

Приказы по основной деятельности, личному составу;

Решения по деятельности Общества.

Также используется справочно-информационная документация:

Заявления;

Справки;

Объяснительные записки;

Докладные записки;

Процесс подбора и приема кадров осуществляет сам директор с применением следующей кадровой документации:

Заявления (о приеме, переводе, увольнении);

Приказы по личному составу;

Личная карточка форма № Т-2;

Личный листок по учету кадров;

Трудовые книжки;

Автобиографии работников.

Трудовые отношения нанимателя и работника регулируются законодательством на основании заключения трудового договора.

Развитие системы управления персоналом предприятий в условиях перехода к рыночным отношениям представляет одну из актуальных задач современного развития экономики Республики Беларусь.

В ИП «Трансгрупп» используются следующие источники найма: рекомендации друзей и родственников; рекомендации консультативных фирм, специализирующихся на поиске и продвижении персонала; объявления, реклама; различные источники внутри предприятия; инициативные письма-обращения о приеме; отдел занятости.

Прием и отбор персонала на работу в ИП «Трансгрупп» идет на основании рекомендаций сотрудников предприятия, а также по результатам запросов в центры занятости и кадровые агентства. Основным критерием оценки работников является их трудовая деятельность, образование, они должны быть новаторами, инициативными, контактными, с долговременной ориентацией, готовые рисковать и нести ответственность.

Формы, системы и размеры оплаты труда работников, в том числе дополнительные выплаты стимулирующего и компенсирующего характера, устанавливаются на основании коллективного договора, соглашения и трудового договора.

Работники ИП «Трансгрупп» получают доплаты и надбавки:

За профессиональное мастерство;

За совмещение профессий, расширение зоны обслуживания;

За классность, ненормированный рабочий день;

За работу в вечернее и ночное время;

За работу с вредны условия труда;

За стаж работы;

За высокие достижения в труде, выполнение особо важной работы.

Заработная плата поставлена в строгую зависимость от количества и качества труда. В этих целях регулярно проводится контроль действующих норм выработки. Действующие положения о премировании охватывают все категории работающих. Премирование работников ИП «Трансгрупп» производится согласно «Положений о премировании за результаты финансово-хозяйственной деятельности», утвержденным директором предприятия.

Премирование рабочих производится по показателям:

Выполнение плана реализации продукции;

Обеспечение требуемого уровня качества обслуживания клиентов.

Премирование руководителей производится по основным показателям: